Wichtige Kennzahlen zur Qualcomm-Aktie

- Aktueller Kurs: 192,52 $

- Kursziel (Mittelwert): ~238$ (Einstiegskurs des Modells: 205,42 $)

- Durchschnittliches Kursziel der Analysten: ~180 $

- Potenzielle Gesamtrendite (mittleres Szenario): +15,8 % über 4,3 Jahre

- Annualisierte IRR (mittleres Szenario): 3,5 % / Jahr

- Gewinnreaktion: +15,12 % (29.04.2026)

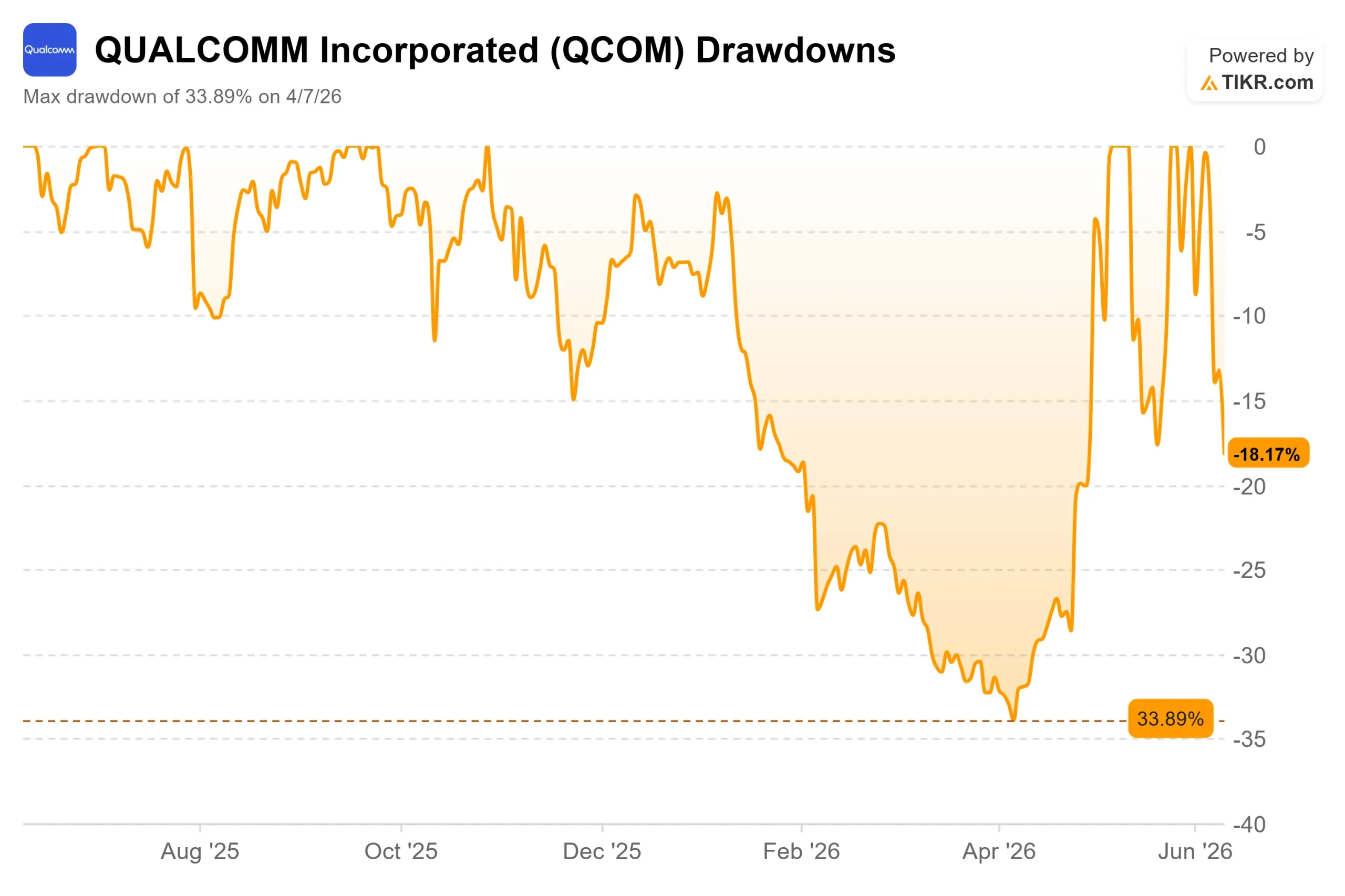

- Maximaler Drawdown: -33,89 % (07.04.26)

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

Qualcomm Incorporated (QCOM) schloss am 10. Juni bei 192,52 $, was einem Tagesverlust von 6,28 % entspricht und 26 % unter dem Tageshöchststand von 259,92 $ im Jahr 2026 liegt, laut TIKR. Der Rückgang bildet den Abschluss einer volatilen Phase aus KI-getriebenen Kursanstiegen und „Sell-the-News“-Umkehrungen. In 13 Tagen findet in San Jose der Investor Day von Qualcomm statt. Was CEO Cristiano Amon auf der Bernstein-Konferenz am 27. Mai sagte, verrät den Anlegern genau, was sie zu erwarten haben und was der Markt hören muss, um den aktuellen Kurs zu rechtfertigen.

Warum die Aktie abgestoßen wurde

Der Ausverkauf hat drei eindeutige Auslöser, von denen keiner das zugrunde liegende Geschäft verändert hat. NVIDIA stellte auf der Computex seinen RTX-Spark-Chip vor, der auf denselben Markt für Windows-on-Arm-PCs abzielt, auf dem auch Qualcomms Snapdragon X konkurriert, was QCOM am 5. Juni um rund 11 % fallen ließ. Die Nachricht, dass ByteDance einen Vertrag über einen maßgeschneiderten KI-Chip vorantreibt, schürte Befürchtungen hinsichtlich Exportkontrollen und löste am 9. Juni einen weiteren Kursrückgang von 8 % aus. Zudem hatte die Aktie bereits eine bedeutende Ankündigung auf der Computex eingepreist, die sich nie vollständig materialisierte.

Was sich nicht geändert hat: Der Automobilbereich, der eine jährliche Umsatzrate von 6 Milliarden US-Dollar überschreitet, ein bestätigter Auftrag für maßgeschneiderte Chips für Hyperscaler mit Auslieferungen, die für Dezember 2026 geplant sind, und ein Investor Day, den Amon selbst als wichtige Enthüllung bezeichnet hat.

Historische und zukünftige Schätzungen für die Qualcomm-Aktie anzeigen (kostenlos!) >>>

Was Amon bei Bernstein sagte

Die Bernstein-Konferenz vom 27. Mai enthält Zusagen, die vom Markt noch nicht vollständig verarbeitet wurden. Amon bestätigte, dass die Auslieferungen von kundenspezifischen ASICs, die ursprünglich für das Geschäftsjahr 2027 geplant waren, auf das Kalenderjahr 2026 vorgezogen wurden. Er stellte eine auf drei Säulen basierende Rechenzentrumsstrategie vor: eine maßgeschneiderte CPU für Server-Workloads, eine XPU (Inferenzbeschleuniger), die HBM-Speicher zugunsten einer anderen Architektur vermeidet, und ein Geschäft mit kundenspezifischen ASICs, das auf IP aus der Alphawave-Übernahme aufbaut. Auf die Frage, was „wesentliche“ Rechenzentrumsumsätze im Geschäftsjahr 2027 für ein Unternehmen von der Größe von Qualcomm bedeuten, antwortete Amon direkt: „Wesentlich muss im Bereich von mehreren Milliarden Dollar liegen.“

Zur Frage der Margen gab er die bislang deutlichste Zusage: „All diese Maßnahmen, die wir ergreifen, werden die operative Marge des Unternehmens steigern.“

JPMorgan hob sein Kursziel vor dem Investor Day von 160 auf 265 Dollar an, behielt jedoch die Bewertung „Neutral“ bei. Analyst Samik Chatterjee schätzte, dass Qualcomm im Geschäftsjahr 2027 einen Umsatz von mehr als 3 Milliarden Dollar im Bereich Rechenzentren anstreben könnte. Das ist seine Prognose, keine Unternehmensprognose, und am 24. Juni muss Qualcomm die Zahlen vorlegen.

Das Geschäft hinter den Schlagzeilen

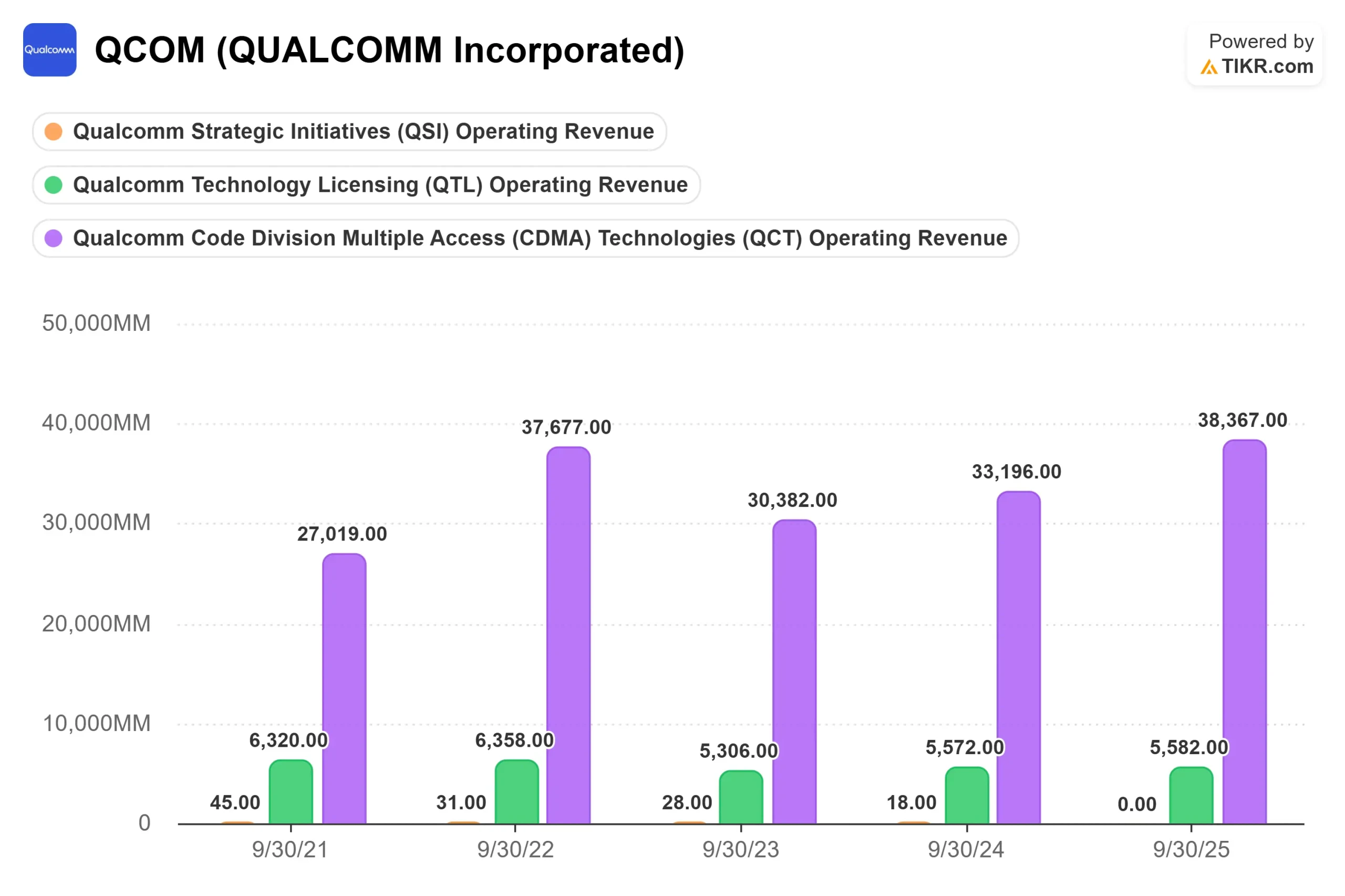

Der Automobilbereich ist der stärkste Motor der bestehenden Umsatzbasis. Qualcomms Automobilsegment wuchs im zweiten Quartal des Geschäftsjahres 2026 laut der Telefonkonferenz zum zweiten Quartal des Geschäftsjahres 2026 im Jahresvergleich um 38 % auf 1,326 Milliarden US-Dollar und überschritt damit erstmals eine annualisierte Run Rate von 5 Milliarden US-Dollar. Amon prognostizierte bei Bernstein eine Run Rate von rund 6 Milliarden US-Dollar bis zum Ende des Geschäftsjahres, wobei die Pipeline der bereits unterzeichneten Design-Wins die zuvor bekannt gegebene Zahl von 45 Milliarden US-Dollar bereits übersteigt.

Der Markt für Mobiltelefone steht weiterhin unter Druck, doch Amon sieht dies als angebots- und nicht als nachfragebedingt an. Die Inflation bei Speicherchips hat die Smartphone-Produktion in China gedämpft, und er erklärte bei Bernstein, dass Qualcomm „deutlich hinter der Verbrauchernachfrage zurückbleibt“, wobei das dritte Quartal des Geschäftsjahres 2026 voraussichtlich den Tiefpunkt darstellen wird. Bei Samsung ist der Basisanteil von Snapdragon von historisch rund 50 % auf „über 70 %“ gestiegen.

Das IoT-Segment erholt sich, wobei das Management für das nächste Quartal einen Umsatz von etwa 1,8 Milliarden US-Dollar prognostiziert. In der Kategorie der persönlichen KI-Geräte, die über 40 aktive Designs bei Smart-Brillen und verwandten Formfaktoren umfasst, sieht Amon den nächsten großen Absatzanstieg.

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: 192,52 $

- Kursziel (mittleres Szenario): ~238 $

- Potenzielle Gesamtrendite (mittleres Szenario): +15,8 % über 4,3 Jahre (Modelleinstieg: 205,42 $)

- Annualisierte IRR (mittleres Szenario): 3,5 % / Jahr

Bei 192,52 $ notiert QCOM laut TIKR mit einem KGV von 21,02 (NTM) und einem EV/EBITDA von 15,61 ( NTM). Zum Vergleich: Broadcom notiert laut der TIKR-Seite „Wettbewerber“ bei einem NTM-KGV von 24,91 und Nvidia bei 20,95. Der Abschlag bei Qualcomm ist darauf zurückzuführen, dass das Unternehmen derzeit keine Umsätze im Bereich Rechenzentren erzielt. Das durchschnittliche Kursziel der Wall Street von 180,48 $ liegt unter dem aktuellen Kurs, wobei von den 40 von TIKR erfassten Analystenempfehlungen 22 „Halten“, 3 „Unterdurchschnittlich“ und 2 „Verkaufen“ lauten, neben 10 „Kaufen“ und 2 „Überdurchschnittlich“.

Das TIKR-Basisszenario geht von einer Umsatz-CAGR von rund 5 % und einer Nettogewinnmarge von rund 24 % aus, angetrieben durch das Wachstum im Automobilbereich und die QTL-Lizenzierung, die eine Gewinnmarge vor Steuern von etwa 72 % aufweist. Der Free Cashflow der letzten zwölf Monate (LTM) liegt laut TIKR bei 9,6 Milliarden US-Dollar. Diese Zahlen spiegeln das bestehende Geschäft wider, wobei dem Rechenzentrum im Wesentlichen kein Wert zugewiesen wird.

Das High-Case-Modell prognostiziert laut TIKR rund 337 US-Dollar bei einer Gesamtrendite von etwa 64 % und einer annualisierten IRR von rund 6 %. Dieses Szenario setzt voraus, dass die Datencenter-Umsätze in den Milliardenbereich steigen. Der Nachteil: Sollte der 24. Juni enttäuschen, würde sich die Aktie wieder deutlich an der Ertragsbasis des Mobilfunkgeschäfts und den aktuellen Bewertungskennzahlen orientieren.

Fazit

Der 24. Juni ist das einzige Ereignis, das diese These bestätigt oder widerlegt. Positiv wirken sich namentlich genannte Hyperscaler-Kunden, ein quantifizierter Umsatzanstieg im Rechenzentrumsbereich von Dezember 2026 bis ins Geschäftsjahr 2027 sowie aktualisierte Umsatzziele außerhalb des Mobilfunkgeschäfts aus. Ohne konkrete Zahlen ist es unwahrscheinlich, dass die Prämie bei 192 $ gehalten werden kann. Die Talsohle bei den Mobiltelefonen ist eingepreist. Der Automobilbereich ist auf Kurs. Was der Markt bis zum Ende des 24. Juni braucht, ist der Beweis, dass das Rechenzentrumsgeschäft ein echtes Geschäft ist und keine bloße Folie.

Sollten Sie in Qualcomm investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie Qualcomm auf, und Sie sehen die Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Qualcomm neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Qualcomm auf TIKR kostenlos analysieren →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Content-Team gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analyse enthält möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank für Ihre Aufmerksamkeit und viel Erfolg beim Investieren!