Wichtige Statistiken für die MCO-Aktie

- Die Performance der vergangenen Woche: Konsolidierung

- 52-Wochen-Spanne: $379 bis $547

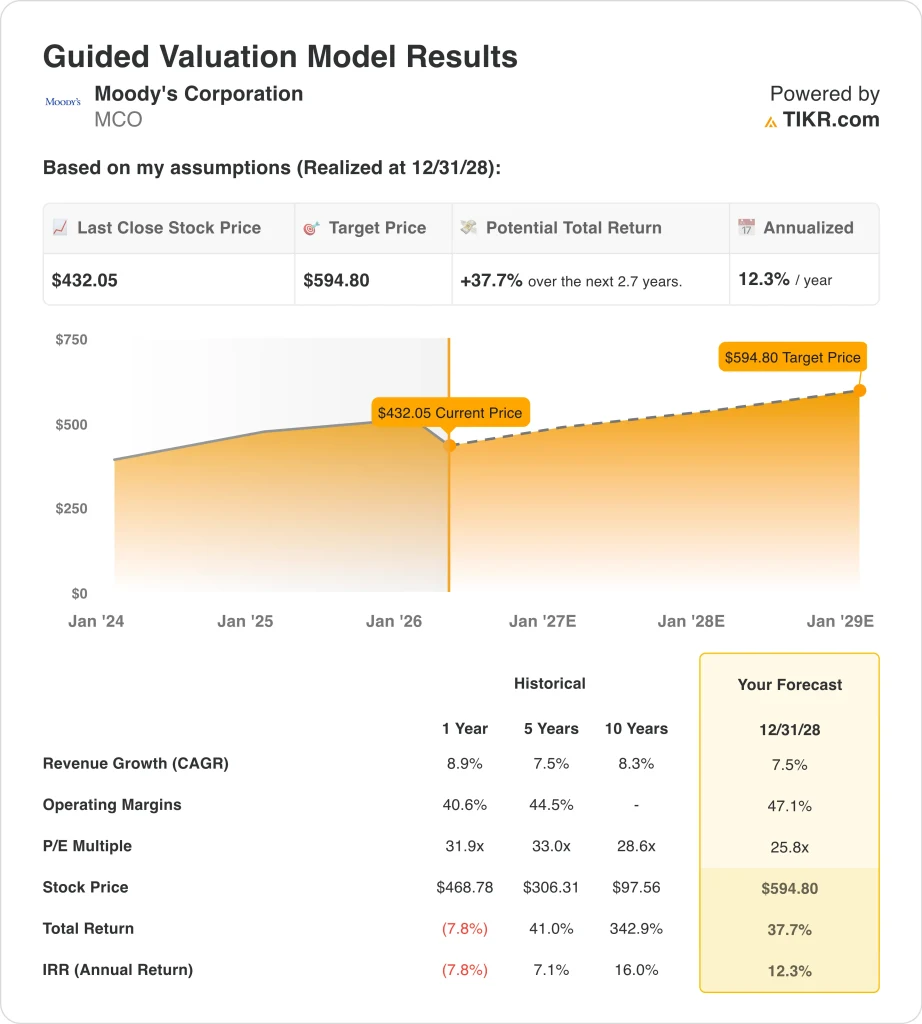

- Bewertungsmodell Kursziel: $595

- Implizites Aufwärtspotenzial: 37,7% über 2,7 Jahre

Bewerten Sie Ihre Lieblingsaktien wie MCO mit 5-Jahres-Analystenprognosen unter Verwendung des neuen Bewertungsmodells von TIKR (kostenlos) >>>

Was ist passiert?

Moody's Corporation (MCO) Aktien stiegen letzte Woche um 0,9%, aber die größere Geschichte ist, dass die Aktien versucht haben, sich nach einem starken Pullback im Jahr 2026 zu stabilisieren. In dieser Woche gab es keine größeren unternehmensspezifischen Negativschlagzeilen, so dass die Entwicklung eher auf allgemeine Marktschwankungen als auf eine Veränderung der Fundamentaldaten von Moody's zurückzuführen war.

Am 24. März fielen die US-Aktien angesichts steigender Ölpreise, höherer Treasury-Renditen und Spannungen im Nahen Osten, und auch Moody's wurde an diesem Tag zusammen mit anderen Finanzdatenwerten niedriger gehandelt.

Gleichzeitig bewerten die Anleger Moody's immer noch gegen den im Februar gegebenen Ausblick. Das Unternehmen meldete für das vierte Quartal einen bereinigten Gewinn pro Aktie von 3,64 $, der über dem Konsens der Analysten von 3,42 $ lag, und stellte für 2026 einen bereinigten Gewinn pro Aktie von 16,40 bis 17,00 $ in Aussicht. Reuters berichtet, dass die Aktie nach diesem Bericht um mehr als 6 % gestiegen ist, weil das Management auch Befürchtungen zurückgewiesen hat, dass die künstliche Intelligenz das Geschäft erodieren würde.

Das ist wichtig, weil Moody's zwei Motoren hat. Moody's Investors Service ist das Ratinggeschäft, das davon profitiert, wenn Unternehmen mehr Schulden ausgeben, während Moody's Analytics Software, Daten und Risikotools verkauft, die mehr wiederkehrende Einnahmen generieren. CEO Rob Fauber sagte, 2025 sei ein "Rekordjahr" gewesen und Moody's gehe "gut positioniert und zuversichtlich in die vor uns liegenden Chancen" ins Jahr 2026.

Die ruhige Entwicklung der letzten Woche spiegelt also wahrscheinlich ein Gleichgewicht der Kräfte wider. Makro-Volatilität und höhere Renditen können die Bewertungsmultiplikatoren kurzfristig unter Druck setzen, aber Moody's hat immer noch Unterstützung durch ein gesundes Emissionsvolumen, privates Kreditwachstum und eine starke analytische Nachfrage. Da der nächste Gewinnbericht für den 21. April erwartet wird, scheinen die Anleger eher auf neue Daten zu warten, als jetzt eine große Richtungswette einzugehen.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für MCO an (kostenlos) >>>

Ist die MCO-Aktie unterbewertet?

Unter den Annahmen des Bewertungsmodells, die bis zum 31.12.28 realisiert wurden, wird die Aktie wie folgt modelliert:

- Umsatzwachstum (CAGR): 7,5%

- Operative Margen: 47.1%

- Exit P/E Multiple: 25,8x

Auf der Grundlage dieser Eingaben schätzt das Modell ein Kursziel von 594,80 $, was ein Gesamtaufwärtspotenzial von 37,7 % gegenüber dem aktuellen Aktienkurs und eine annualisierte Rendite von 12,3 % über die nächsten 2,7 Jahre bedeutet.

Gemessen an den heutigen Multiplikatoren erscheint Moody's nicht billig, aber das Modell deutet immer noch auf eine angemessene langfristige Rendite hin. Die Aktie wird mit dem 31,6-fachen des LTM-Gewinns und dem 10,6-fachen des LTM-EV/Umsatzes gehandelt, während das Bewertungsmodell von einem niedrigeren 25,8-fachen des Exit-P/E ausgeht. Das bedeutet, dass ein Teil der Rendite aus dem Gewinnwachstum und der Margenausweitung stammt und nicht aus der Ausweitung des Multiplikators.

Das operative Profil hilft zu erklären, warum der Markt Moody's einen Aufschlag gibt. Im Jahr 2025 stieg der Umsatz um 8,9 % auf 7,7 Mrd. USD, das Betriebsergebnis erhöhte sich um 16,3 % auf 3,5 Mrd. USD, und die LTM-EBIT-Marge erreichte 44,9 %. Der freie Cashflow war mit rund 2,6 Mrd. USD ebenfalls stark, was sowohl Rückkäufe als auch das Dividendenwachstum unterstützt.

Die Geschäftsfaktoren sind ebenfalls klar. Moody's gab an, im Jahr 2025 ein Rekordvolumen von 6,6 Billionen US-Dollar an Schulden bewertet zu haben, und die Einnahmen aus privaten Krediten in MIS stiegen um fast 60 %. Auf der Analyseseite sagte das Management, dass die Kundennachfrage stark bleibt, da der Finanzierungsbedarf, die Compliance-Anforderungen und die Risikokomplexität steigen.

Die wichtigste Bewertungsfrage ist daher die nach der Dauerhaftigkeit. Wenn die Einnahmen um 7,5 % steigen und die Margen sich auf 47,1 % zubewegen, kann die Aktie auch bei einem niedrigeren Exit-Multiple einen höheren fairen Wert rechtfertigen. Da es sich bei Moody's jedoch nach wie vor um einen erstklassigen Finanzdatennamen handelt, kann die Aktie weiterhin empfindlich auf Zinsschocks und Stimmungsschwankungen bei den Emittenten reagieren.

Was treibt die MCO Aktie in der Zukunft?

Der nächste wichtige Katalysator sind die Ergebnisse für das erste Quartal am 21. April. Die Anleger werden sich darauf konzentrieren, ob die Emissionstätigkeit in einem volatileren Anleihemarkt gesund geblieben ist und ob das analytische Wachstum stabil geblieben ist. Außerdem findet am 14. April die Jahreshauptversammlung des Unternehmens statt, auf der weitere Kommentare zur Kapitalallokation und Unternehmensführung erwartet werden.

Die Aktivitäten auf den Anleihemärkten sind nach wie vor einer der wichtigsten Faktoren. Moody's geht davon aus, dass die Gesamtemissionen im Jahr 2026 im niedrigen einstelligen Bereich steigen werden, wobei die fremdfinanzierten M&A-Emissionen um 40 % bis 45 % zunehmen werden. Dieser Ausblick beinhaltet auch die fortgesetzte Emission von Hyperscalern und KI-gesteuerten Rechenzentren, die sich zu einem bedeutenden Rückenwind für das Ratinggeschäft entwickelt haben.

Das Management erwartet außerdem eine solide unternehmensweite Umsetzung. Moody's prognostiziert für 2026 ein Umsatzwachstum im hohen einstelligen Bereich, eine bereinigte operative Marge von 52 % bis 53 %, einen freien Cashflow von 2,8 Mrd. bis 3,0 Mrd. US-Dollar und Aktienrückkäufe in Höhe von etwa 2,0 Mrd. US-Dollar.

Chief Executive Rob Fauber sagte, dass Moody's "entscheidungsrelevante, kontextbezogene Intelligenz" in die Arbeitsabläufe der Kunden einbetten will, womit das Management zum Ausdruck bringt, dass das Unternehmen seine Daten und Modelle direkt in die täglichen Kundenentscheidungen einfließen lassen will.

Ein weiterer Treiber ist die Positionierung im Wettbewerb. Moody's hat argumentiert, dass KI eher eine Erleichterung als eine Bedrohung darstellt, da seine proprietären Daten, Methoden und sein aufsichtsrechtliches Ansehen nur schwer zu replizieren sind. Wenn die Emission von Schuldtiteln, die private Kreditvergabe und die Nachfrage nach Analysen gesund bleiben, könnten sich die Anleger mehr auf die Dauerhaftigkeit der Erträge konzentrieren als auf das makroökonomische Rauschen, das die Aktie in der letzten Woche bewegte.

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Sollten Sie in Moody's Corporation investieren?

Der einzige Weg, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie MCO auf, und Sie sehen jahrelange historische Finanzdaten, die Erwartungen der Wall Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um MCO zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie für Ihre eigene Entscheidung benötigen.

Analysieren Sie Moody's Aktie auf TIKR Free→

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!