Wichtige Statistiken für die Microsoft-Aktie

- 52-Wochen-Spanne: $356 bis $555

- Aktueller Kurs: $428

- Mittleres Kursziel: $561

- Höchstes Kursziel: $870

- Analysten-Konsens: 40 Kaufen, 13 Outperform, 3 Halten

- TIKR Modellziel (Juni 2030): $872

Microsofts KI-Geschäft erreicht 37 Milliarden Dollar ARR und Azure wächst im 3. Quartal des Geschäftsjahres 26 um 40

Microsoft Corporation(MSFT) lieferte am 29. April ein Rekordquartal ab, in dem der Microsoft Cloud-Umsatz 54 Milliarden US-Dollar überstieg und Azure währungsbereinigt um 40 % im Vergleich zum Vorjahr wuchs.

Das Unternehmen verzeichnete im März-Quartal einen Gesamtumsatz von 82,9 Milliarden US-Dollar, 18 % mehr als im Vorjahr, und übertraf damit die Erwartungen der Analysten in Bezug auf Umsatz, Betriebsergebnis und Gewinn pro Aktie.

Die KI-Umsatzlinie war die unbestreitbare Schlagzeile des Quartals.

Das KI-Geschäft von MSFT überschritt die Marke von 37 Mrd. USD beim Jahresumsatz und wuchs damit im Jahresvergleich um 123 % - eine Zahl, die CEO Satya Nadella als Beginn eines Plattformwechsels und nicht eines Produktzyklus bezeichnete.

"Wir stehen am Anfang einer der folgenreichsten Plattformverschiebungen, die den gesamten Tech-Stack verändern wird, da sich Agenten ausbreiten und zur dominierenden Arbeitslast werden", sagte Nadella den Analysten auf dem Q3 2026 Earnings Call.

Microsoft 365 Copilot hat die Marke von 20 Millionen bezahlten Arbeitsplätzen überschritten und ist im Jahresvergleich um 250 % gewachsen, was die schnellste Wachstumsrate seit Einführung des Produkts darstellt.

Das Quartal zeigte auch erste strukturelle Anzeichen dafür, dass sich das Geschäftsmodell des Unternehmens verändert: Fast 60 % der Copilot-Service-Kunden erwerben jetzt nutzungsbasierte Credits anstelle von Lizenzen mit festen Sitzplätzen, und GitHub kündigte einen Übergang zu nutzungsbasierten Preisen ab 1. Juni an.

Die Investitionsausgaben beliefen sich im Quartal auf 31,9 Milliarden US-Dollar und gingen damit im Vergleich zum Vorquartal zurück, wobei etwa zwei Drittel auf kurzlebige Anlagen wie GPUs und CPUs entfielen, die sich in kurzfristigen Einnahmen niederschlagen, und nicht auf die langfristige Infrastruktur, die den vierteljährlichen freien Cashflow trübt.

Die verbleibenden kommerziellen Leistungsverpflichtungen beliefen sich auf 627 Mrd. USD und wuchsen im Vergleich zum Vorjahr um 26 %, wenn man die OpenAI-Verpflichtungen ausklammert, was einen dichten Umsatzrückstand darstellt, den die vierteljährliche Gewinnübersicht nicht erkennen lässt.

CFO Amy Hood prognostizierte für das vierte Quartal des Geschäftsjahres 2026 einen Umsatz von 86,7 bis 87,8 Milliarden US-Dollar und ging davon aus, dass Azure in der zweiten Kalenderhälfte 2026 im Vergleich zur ersten Jahreshälfte leicht zulegen wird.

Das Unternehmen gab außerdem bekannt, dass es für das gesamte GJ26 Investitionsausgaben in Höhe von ca. 190 Mrd. USD erwartet, einschließlich der Auswirkungen von Komponentenpreisen in Höhe von ca. 25 Mrd. USD, die in diesem Jahr die Hauptquelle der Besorgnis der Anleger waren.

Hood erklärte, dass das Unternehmen für das GJ27 ein weiteres Jahr mit zweistelligem Wachstum bei Umsatz und Betriebsergebnis erwartet.

Zu den weiteren Katalysatoren des Quartals gehörten ein Ende Mai angekündigter 9,7-Milliarden-Dollar-Deal mit dem Pentagon für Unternehmenssoftware, die Microsoft Build mit Project Solara und einer neuen Surface RTX Spark Dev Box, eine KI-Partnerschaft mit der Mayo Clinic im Gesundheitswesen und die Enthüllung von Majorana 2, einem Quantenchip der nächsten Generation, der 2029 auf den Markt kommen soll.

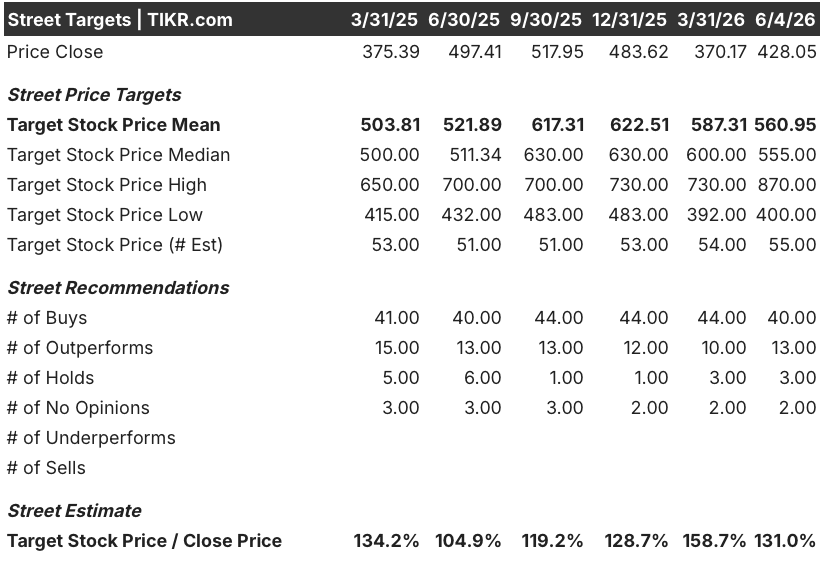

Warum Analysten trotz eines schwierigen Jahres immer noch 561 $ als mittleres Ziel für die Microsoft-Aktie sehen

Die Microsoft-Aktie ist trotz dreier aufeinanderfolgender starker Cloud-Quartale um etwa 23 % von ihrem 52-Wochen-Hoch bei 555 $ gefallen. Der Analystenkonsens ist nach wie vor überwältigend konstruktiv, da die Zahlen, auf die es bei der Prognose der Gewinne ankommt, nicht eingebrochen sind.

Die Ansicht der Wall Street ist in der Umsatzentwicklung verankert: Der Konsens schätzt den Umsatz für das Juniquartal auf 87,7 Milliarden US-Dollar, was einem Wachstum von etwa 15 % gegenüber dem Vorjahr entspricht, und geht davon aus, dass sich der Umsatz bis zum Geschäftsjahr 2027 auf 96 bis 103 Milliarden US-Dollar pro Quartal beschleunigt.

Diese Entwicklung ist nicht spekulativ.

Sie wird durch den Auftragsbestand gestützt: Das RPO in Höhe von 627 Mrd. USD, von dem etwa 25 % in den nächsten 12 Monaten verbucht werden, impliziert einen kurzfristigen Umsatz von etwa 157 Mrd. USD, der im Vergleich zum Vorjahr um 39 % steigt.

Die Analystengemeinschaft ist sich über die Richtung nicht sehr einig.

Von den 56 Analysten, die die MSFT-Aktie beobachten, stufen 40 die Aktie mit "Buy" und 13 mit "Outperform" ein, während nur 3 Analysten die Aktie mit "Hold" und keine mit "Underperform" oder "Sells" bewerten (Stand: 4. Juni).

Das mittlere Kursziel von $561 impliziert ein Aufwärtspotenzial von etwa 31 % gegenüber dem aktuellen Kurs von $428, und das obere Kursziel von $870 liegt in der Nähe des mittleren Bewertungsmodells von TIKR.

Das Gegenargument der Bären, das die Aktie seit Ende 2025 unterdrückt hat, konzentriert sich auf drei Bedenken: die Verwässerung der Marge durch 190 Mrd. USD an Investitionen für das gesamte Jahr, die Auflösung der OpenAI-Exklusivitätsstruktur und das Risiko, dass sich die Akzeptanz von KI in Unternehmen langsamer in reale Nutzungsmetriken umwandelt, als die ARR-Zahlen vermuten lassen.

Die erste Sorge ist real, aber übertrieben: Die operativen Margen lagen im dritten Quartal des Geschäftsjahres 26 bei 46 %, und Hood prognostiziert für das gesamte Geschäftsjahr 26 eine Steigerung der operativen Margen um etwa 1 Punkt gegenüber dem Vorjahr, einschließlich der einmaligen Kosten für das freiwillige Ausscheiden aus dem Unternehmen, was angesichts des Umfangs der laufenden Infrastrukturinvestitionen ein überzeugendes Ergebnis ist.

Die zweite Sorge ist differenzierter, als es die Schlagzeilen vermuten lassen: Nadella bestätigte in der Telefonkonferenz, dass Microsoft bis 2032 lizenzfreien Zugang zu OpenAI-IP mit vollen Nutzungsrechten behält, die OpenAI-Umsatzbeteiligungsvereinbarung bis 2030 fortgesetzt wird und OpenAI ein großer Azure-Compute-Kunde bleibt.

Die dritte Sorge ist der Punkt, von dem die kurzfristige Neubewertung der Microsoft-Aktie am meisten abhängt: Die Copilot-Anfragen pro Nutzer stiegen im Quartalsvergleich um fast 20 %, die wöchentliche Copilot-Nutzung liegt jetzt auf dem gleichen Niveau wie die von Outlook, und die Vertreter der Dynamics 365 LinkedIn-Talentlösungen haben bereits eine jährliche Umsatzrate von 450 Millionen US-Dollar überschritten, was alles auf eine echte Akzeptanztiefe und nicht nur auf eine Ausweitung der Sitzanzahl hindeutet.

Mit 53 von 56 Analysten, die den Titel konstruktiv bewerten, und einem durchschnittlichen Kursziel von etwa 31 %, scheint die Microsoft-Aktie für ein Szenario eingepreist zu sein, in dem der KI-Ausbau die Wirtschaftlichkeit dauerhaft beeinträchtigt, während die Daten des Quartals für das Gegenteil sprechen.

Microsoft-Aktie führt beim Umsatzwachstum gegenüber Apple, während Google die Lücke schließt

Die Umsatzwachstumsrate der Microsoft-Aktie von 18,30 % im Quartal März 2026 übertraf sowohl die von Apple(AAPL) mit 16,60 % als auch die von Alphabet(GOOGL) mit 21,8 %, aber das Diagramm der vorausschauenden Schätzungen zeigt eine interessantere Divergenz, als die nachlaufenden Zahlen vermuten lassen.

Der Konsens geht davon aus, dass sich das Umsatzwachstum von MSFT bis Mitte 2026 auf etwa 15 % verlangsamen wird, bevor es sich bis zum Quartal im Juni 2027 wieder auf 17 % beschleunigt, während sich das Wachstum von Apple Ende 2026 drastisch auf etwa 6 % verlangsamen dürfte, bevor es sich bis März 2027 leicht auf etwa 11 % erholt.

Alphabet ist der einzige Konkurrent mit einer strukturell höheren Umsatzwachstumsrate über den Prognosehorizont hinweg, die sich bis 2027 auf etwa 20 % beläuft. Das ist die ehrliche Wettbewerbsbetrachtung, die den aktuellen Kursabstand von MSFT gegenüber dem mittleren Kursziel der Straße bemerkenswert macht: eine Aktie mit einem Umsatzwachstum von mittleren bis hohen Zehnteln und einem Auftragsbestand von 627 Mrd. USD, die 24 % unter dem Analystenkonsens gehandelt wird, gegenüber einem Konkurrenten, dessen Wachstumsaufschlag etwa 4 Punkte beträgt und dessen Aktie nicht vergleichbar abgezinst ist.

Apples Wachstumsverlangsamung in Richtung 6 % im Dezember-Quartal 2026 ist der stärkste Kontrast in der Grafik und das deutlichste Argument für die relative Positionierung von MSFT: Der Markt bestraft Microsoft für seinen Investitionszyklus, während Apple mit einer Nachfrageverlangsamung konfrontiert ist, die der Konsens bereits einpreist.

Ist die Microsoft-Aktie im Jahr 2026 unterbewertet? TIKRs $872-Modell und die entscheidende Capex-Annahme

Das TIKR-Basismodell bewertet Microsoft bis Juni 2030 mit ca. 872 $, was eine Gesamtrendite von 104 % gegenüber dem aktuellen Kurs von 428 $ oder ca. 19 % auf Jahresbasis über einen Zeitraum von ca. 4 Jahren bedeutet.

Beim aktuellen Kurs, mit einem Auftragsbestand von 627 Mrd. $, einem Azure-Wachstum von 40 % und einem KI-ARR von 37 Mrd. $, der um 123 % wächst, ist die Microsoft-Aktie so bewertet, als würde der Investitionszyklus ihre Wirtschaftlichkeit dauerhaft aufzehren, anstatt die Kapazität aufzubauen, die ein nachfrageorientiertes Unternehmen in eine Umsatzbeschleunigungsstory verwandelt.

Der mittlere Fall in TIKRs Modell erfordert eine Umsatzsteigerung von ca. 16 % im Zeitraum von 2025 bis 2035 und eine Nettogewinnspanne von ca. 39 % in diesem Zeitraum, die beide mit der fünf- und zehnjährigen historischen Performance des Unternehmens und der Nachfragetransparenz, die das RPO bietet, übereinstimmen.

Das einzige nicht-triviale Spannungsverhältnis ist der KGV-Multiplikator: Das Modell von TIKR prognostiziert im mittleren Fall eine jährliche KGV-Kompression von etwa 4 %, was bedeutet, dass das Renditeszenario nicht von einer Ausweitung des Multiplikators abhängt, sondern eher davon, dass das Gewinnwachstum den Rückgang der Zahlungsbereitschaft der Anleger übersteigt.

Wenn das Umsatzwachstum bei etwa 14 % CAGR liegt und sich die Margen auf 36 % annähern, deutet das Low-Case-Szenario von TIKR auf einen Aktienkurs von etwa 1.119 $ im Jahr 2035 hin, was eine annualisierte Rendite von etwa 13 % über diesen längeren Zeitraum bedeutet.

Wenn die KI-Monetarisierung mit einer CAGR von ca. 18 % und Margen von annähernd 41 % voll zum Tragen kommt, erreicht das High-Case-Szenario einen Wert von ca. 2.023 $, was einer jährlichen Rendite von ca. 21 % entspricht. Die IRR von etwa 19 % im mittleren Fall liegt in einem Bereich, in dem die Aktie mit 428 $ deutlich unterbewertet ist, wenn die durch den Auftragsbestand gestützten Nachfrageaussichten bis 2027 anhalten.

Ist die Microsoft-Aktie im Moment ein Kauf?

Der Konsens der Analysten ist stark bullisch: 40 "Buy"-Ratings, 13 "Outperforms"-Ratings und 3 "Hold"-Ratings (Stand: 4. Juni), mit einem durchschnittlichen Kursziel von 561 $, was ein Aufwärtspotenzial von etwa 31 % gegenüber dem aktuellen Kurs von 428 $ bedeutet.

Das Mid-Case-Modell von TIKR prognostiziert bis Juni 2030 etwa 872 $, was einer Gesamtrendite von etwa 104 % entspricht.

Für Anleger mit einem mehrjährigen Zeithorizont, die davon ausgehen, dass die Azure-Nachfrage eher durch Kapazitätsengpässe als durch Nachfragebeschränkungen beeinträchtigt wird, scheint die Aktie unterbewertet.

Was ist das Kursziel für die MSFT-Aktie?

Das durchschnittliche Kursziel für die Microsoft-Aktie liegt am 4. Juni 2026 bei 561 $, wobei das Höchstziel bei 870 $ und das Tiefstziel bei 400 $ liegt.

Das Modell von TIKR sieht das mittlere Kursziel bei etwa 872 $ bis Juni 2030. Die Anzahl von 55,00 Analysten für TIKR spiegelt eine starke Abdeckung wider, wobei 53 dieser Analysten ein Buy- oder Outperform-Rating beibehalten.

Sollten Sie in Microsoft Corporation investieren?

Die einzige Möglichkeit, dies herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Microsoft Corporation-Aktie auf, und Sie sehen jahrelange historische Finanzdaten, die Erwartungen der Wall Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um die Microsoft Corporation zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse von X-Aktien auf TIKR → kostenlos