Wichtige Statistiken für die Mastercard Aktie

- 52-Wochen-Spanne: $465 bis $602

- Aktueller Kurs: $472

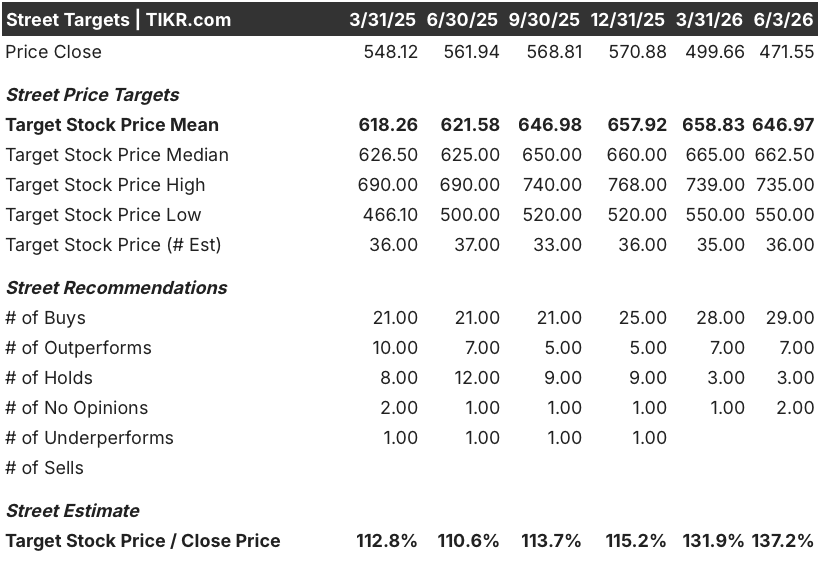

- Mittleres Kursziel: $647

- Höchstes Kursziel: $735

- Analystenkonsens: 29 Kaufen, 7 Outperform, 3 Halten

- TIKR Modellziel (Dez. 2030): $856

Mastercard-Aktie übertrifft Q1-Schätzungen, fällt dann aber trotzdem - hier ist, was der Markt falsch einschätzt

Mastercard Incorporated (MA), das globale Zahlungsnetzwerk, das Transaktionen in mehr als 150 Währungen abwickelt, ohne ein Kreditrisiko zu tragen, meldete für das erste Quartal 2026 einen bereinigten Gewinn je Aktie von 4,60 US-Dollar und übertraf damit den Analystenkonsens von 4,40 US-Dollar, während der Nettoumsatz von 8,4 Milliarden US-Dollar währungsbereinigt um 12 % gegenüber dem Vorjahr stieg.

Die Reaktion darauf war ein Rückgang um 3 % am Tag der Veröffentlichung der Zahlen.

Was der Markt verkaufte, war der grenzüberschreitende Reiseverkehr.

CFO Sachin Mehra sagte auf der Telefonkonferenz zum ersten Quartal, dass Mastercard ab März die Auswirkungen des Nahostkonflikts auf den grenzüberschreitenden Reiseverkehr zu spüren bekam, wobei sich das Wachstum des grenzüberschreitenden Volumens auf 13 % verlangsamte, verglichen mit 15 % vor einem Jahr.

Das geografische Risiko ist real, aber begrenzt: Mehra wies darauf hin, dass der Golf-Kooperationsrat und Israel zusammen etwa 6 % des weltweiten grenzüberschreitenden Volumens von Mastercard ausmachen, und zwar sowohl im ein- als auch im ausgehenden Verkehr.

Das Segment Mehrwertdienste und -lösungen, das Sicherheit, Tokenisierung, KI-gestützte Analysen und Streitbeilegung umfasst, wuchs im ersten Quartal organisch und währungsneutral um 18 % - ohne Akquisitionsbeiträge.

CEO Michael Miebach sagte auf der Bernstein-Konferenz am 28. Mai, dass sich das Wachstum der Verbraucherausgaben in den ersten beiden Maiwochen fortgesetzt habe, und beschrieb die Trends als "stabil bis leicht besser" bei allen Netzwerkmetriken von Mastercard.

Mastercard kaufte im ersten Quartal eigene Aktien im Wert von 4 Mrd. USD und bis zum 27. April weitere 1,7 Mrd. USD zurück, wobei Mehra ausdrücklich den aktuellen Preis als Grund für die Beschleunigung der Rückkäufe nannte.

Das Unternehmen behielt seine Prognose für das Gesamtjahr bei, wonach der bereinigte Nettoumsatz währungsbereinigt im oberen zweistelligen bis unteren zweistelligen Bereich wachsen soll, was unverändert gegenüber der zu Jahresbeginn abgegebenen Prognose ist.

Warum 36 Analysten die MA-Aktie trotz des Ausverkaufs immer noch zum Kauf empfehlen

Der Ausverkauf der Mastercard-Aktie hat die Überzeugung der Wall Street nicht verändert.

Sechsunddreißig von 39 Analysten, die sich mit der MA-Aktie befassen, empfehlen die Aktie zum Kauf, mit einem durchschnittlichen Kursziel von etwa 647 $, was einem Aufwärtspotenzial von etwa 37 % gegenüber dem aktuellen Kurs entspricht.

Die Gewinnentwicklung, die diese Überzeugung stützt, ist konsistent: Das normalisierte EPS lag im ersten Quartal 2026 bei 4,60 $ und damit 23,3 % über dem Vorjahreswert von 3,73 $ im ersten Quartal 2025, und der Konsens prognostiziert für das zweite Quartal 2026 ein EPS von etwa 5 $, was einem Wachstum von etwa 15 % gegenüber dem Vorjahreszeitraum entspricht.

Auf längere Sicht erwartet der Konsens für das dritte Quartal 2026 ein EPS von etwa 5 $ und für das vierte Quartal 2026 ein EPS von 5 $, das auf geschätzte 21 $ für das Gesamtjahr ansteigt, und die Analysten erwarten bis 2027 ein weiteres zweistelliges EPS-Wachstum.

Das Team von J.P. Morgan, das die Aktie mit "Übergewichten" und einem Kursziel von 655 $ bewertet, räumte ein, dass der Nahostkonflikt das Wachstum im zweiten Quartal belasten dürfte, bezeichnete die Auswirkungen jedoch als überschaubar und verwies auf das begrenzte Risiko und die klare Offenlegung.

TD Cowen, mit einer Kaufempfehlung und einem Ziel von 671 US-Dollar, sagte, dass eine klarere Kommunikation rund um Stablecoins und agentenbasierten Handel in Kombination mit einer schnelleren Akzeptanz die Unsicherheit verringern und das weitere Wachstum unterstützen sollte.

Die strategische Geschichte hat sich seit Q1 erweitert: Die geplante Übernahme von BVNK durch Mastercard, einer Stablecoin-Infrastrukturplattform mit Funktionen zum Senden, Empfangen, Speichern und Konvertieren von digitalen Vermögenswerten, bietet eine zusätzliche Einnahmequelle in einem Markt, an dem das Unternehmen derzeit nicht in großem Umfang beteiligt ist.

Im Mai erhielt Mastercard außerdem eine BitLicense des New York State Department of Financial Services für seine US-Transaktionsdienstleistungseinheit, womit eine regulatorische Voraussetzung für regulierte Abwicklungsdienste für digitale Währungen geschaffen wurde.

Bei den aktuellen Kursen ist ein Unternehmen, das ein organisches Wachstum von 18 % bei den Mehrwertdiensten erzielt, alle Schätzungen für das erste Quartal übertrifft, die Prognosen für das Gesamtjahr einhält und Kapital mit dieser Rückkaufrate einsetzt, so bewertet, als ob der Gegenwind aus dem Nahen Osten dauerhaft wäre - die Mastercard-Aktie ist auf diesem Niveau unterbewertet.

Die MA-Aktie steigert das EPS schneller als Visa und American Express - und wird auf Preisbasis unter beiden gehandelt

Die Mastercard-Aktie weist das höchste EPS unter den beiden nächstgrößeren Werten auf: MA druckte im 1. Quartal 2026 4,60 $, vor American Express(AXP) mit 3,99 $ und Visa(V) mit 3,10 $ im gleichen Quartal.

Der Abstand vergrößert sich bei den Schätzungen für die Zukunft, wobei der Konsens für das zweite Quartal 2026 einen Gewinn je Aktie von rund 5 US-Dollar für Mastercard prognostiziert, verglichen mit rund 4 US-Dollar für AXP und rund 3 US-Dollar für V. Diese Spanne spiegelt das schnellere Netzwerkwachstum von Mastercard, den höheren Anteil an VAS-Einnahmen und den sich verstärkenden Effekt eines beschleunigten Rückkaufprogramms wider, das die Anzahl der Aktien stärker reduziert als bei den Wettbewerbern.

Mit Blick auf das Jahr 2027 wird erwartet, dass der Gewinn pro Aktie von Mastercard vierteljährlich ca. 6 US-Dollar erreichen wird, gegenüber ca. 5 US-Dollar bei AXP und ca. 4 US-Dollar bei V. Dies deutet darauf hin, dass sich der Gewinnvorsprung nicht verringert, sondern vergrößert - und mit 472 US-Dollar ist die Mastercard-Aktie so bewertet, als ob diese Entwicklung ein größeres Risiko birgt, als es die Vergleichsdaten belegen.

Ist die Mastercard-Aktie im Jahr 2026 unterbewertet? Was das TIKR-Modell für MA zeigt

Das TIKR-Basismodell bewertet die Mastercard-Aktie bis Dezember 2030 mit ca. 856 $, was eine Gesamtrendite von ca. 82 % gegenüber dem aktuellen Kurs von 472 $ oder ca. 14 % auf Jahresbasis über einen Zeitraum von ca. 4,6 Jahren bedeutet.

Der mittlere Fall geht von einem Umsatzwachstum von ca. 9 % CAGR, einer Nettogewinnspanne von ca. 47 % und einem jährlichen EPS-Wachstum von ca. 11 % aus - eine moderate Verlangsamung von Mastercards historischem fünfjährigen EPS-CAGR von ca. 22 %; die nicht-triviale Spannung besteht darin, ob das KGV-Multiple, von dem das Modell annimmt, dass es jährlich um ca. 3 % schrumpft, schneller komprimiert wird, als die Gewinnwachstumsrate dies kompensieren kann, insbesondere wenn der Wettbewerb um Stablecoin oder die aufsichtsbehördliche Kontrolle durch die derzeit laufenden Verfahren in Großbritannien und der EU zunimmt.

Wenn das Ertragswachstum nahe 10 % bleibt und die Margen weiterhin über 49 % liegen, ergibt sich im höchsten Fall bis Dezember 2030 ein Aktienkurs von etwa 1.436 $, was einer Gesamtrendite von etwa 205 % und einem IRR von etwa 14 % entspricht. Wenn das Wachstum mit einer CAGR von etwa 8,5 % enttäuschend ausfällt und sich die Gewinnspannen bei 44 % einpendeln, ergibt sich im unteren Fall ein Kurs von etwa 872 $, der immer noch etwa 85 % über dem heutigen Kurs liegt und einen IRR von etwa 7 % aufweist.

Was geschah mit der Mastercard-Aktie im Jahr 2026?

Die Mastercard-Aktie ist von ihrem 52-Wochen-Hoch von 602 US-Dollar um rund 22 % auf einen aktuellen Kurs von 472 US-Dollar gefallen, was vor allem auf die Sorge der Anleger über die Auswirkungen des Nahostkonflikts auf das grenzüberschreitende Reiseaufkommen zurückzuführen ist.

Das zugrunde liegende Geschäft übertraf die Schätzungen für das erste Quartal und hielt die Prognosen für das Gesamtjahr ein.

Ist die Mastercard-Aktie im Jahr 2026 ein Kauf?

Sechsunddreißig von 39 beratenden Analysten bewerten die MA-Aktie mit "Buy Equivalent", mit einem mittleren Kursziel von rund 647 $ und einem hohen Kursziel von 735 $.

Das TIKR-Basismodell geht von einem Wert von ca. 856 $ bis Dezember 2030 aus, was ein deutliches Aufwärtspotenzial gegenüber dem aktuellen Niveau bedeutet.

Was treibt das Wachstum von Mastercards Mehrwertdiensten an?

Das Segment der Mehrwertdienste von Mastercard, das nun etwa 40 % des gesamten Nettoumsatzes ausmacht, wuchs im ersten Quartal 2026 organisch um 18 %. Zu den wichtigsten Treibern gehören Sicherheitslösungen (die größte VAS-Kategorie), Tokenisierung, KI-gestützte Betrugs- und Analysetools sowie Streitbeilegungsprodukte wie Ethoca.

Etwa 60 % der VAS-Umsätze sind netzwerkgebunden, d. h. sie wachsen strukturell mit dem Transaktionsvolumen.

Was ist BVNK und warum hat Mastercard es übernommen?

BVNK ist eine Stablecoin-Infrastrukturplattform mit der Möglichkeit, digitale Vermögenswerte über mehrere Ketten und Stückelungen zu senden, zu empfangen, zu speichern und umzuwandeln. Mastercard kündigte die geplante Übernahme an, um Gebühreneinnahmen aus dem wachsenden B2B-, Überweisungs- und Ich-zu-Ich-Zahlungsmarkt für digitale Vermögenswerte zu erzielen - ein Segment, zu dem das Unternehmen derzeit nur über Drittpartner Zugang hat.

Sollten Sie in Mastercard Incorporated investieren?

Die einzige Möglichkeit, dies herauszufinden, besteht darin, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Aktie von Mastercard Incorporated auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Mastercard Incorporated neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der MA-Aktie auf TIKR → kostenlos