Wichtigste Erkenntnisse:

- Lululemon hat mit einer schwächeren Nachfrage in Nordamerika, Zolldruck und Unsicherheit in den Vorstandsetagen zu kämpfen, auch wenn das internationale Wachstum stark bleibt.

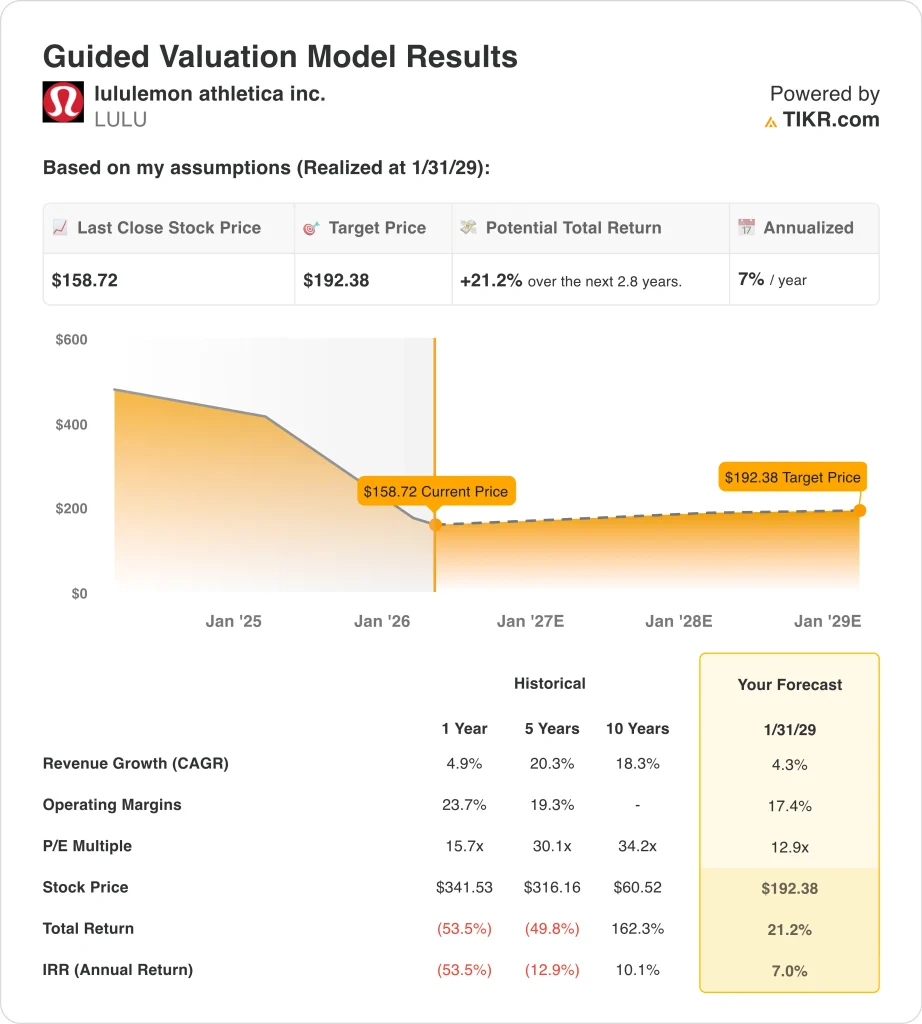

- Auf der Grundlage unserer Bewertungsannahmen könnte die LULU-Aktie bis Januar 2029 einen Wert von 192 $ pro Aktie erreichen.

- Dies bedeutet eine Gesamtrendite von 21,2 % gegenüber dem heutigen Kurs von 159 $ und eine annualisierte Rendite von 7,0 % über die nächsten 2,8 Jahre.

Die Lululemon-Aktie fällt, weil die Anleger genau zum falschen Zeitpunkt eine vorsichtige Botschaft gehört haben. Das Unternehmen konnte im vierten Quartal einen Umsatzanstieg verzeichnen, aber der Ausblick für das Jahr 2026 lag unter den Schätzungen der Wall Street und verstärkte die Sorgen über eine nachlassende Nachfrage. Reuters berichtete, dass die Aktie fiel, nachdem das Unternehmen einen geringeren Jahresumsatz und -gewinn prognostizierte und gleichzeitig auf den Druck durch Zölle hinwies.

Die Unterschreitung der Prognose war nicht das einzige Problem. Lululemon sagte, dass es eine Bruttoauswirkung der US-Importzölle von etwa 380 Millionen Dollar im Jahr 2026 erwartet, gegenüber 275 Millionen Dollar im Jahr 2025. Das Unternehmen gab außerdem bekannt, dass die Bruttomarge im vierten Quartal um 550 Basispunkte gesunken ist, einschließlich einer Auswirkung der US-Importzölle in Höhe von 520 Basispunkten.

Die Nachfragetrends erklären auch, warum die Aktie mehr Risiko einpreist. Im vierten Quartal sanken die Umsätze in Nord- und Südamerika um 4 %, während die internationalen Umsätze um 17 % stiegen, und im Gesamtjahr sanken die Umsätze in Nord- und Südamerika um 1 %, während die internationalen Umsätze um 22 % stiegen. Diese Aufteilung zeigt den Anlegern, dass die globale Marke immer noch Wachstum hat, aber das nordamerikanische Kerngeschäft unter Druck steht.

Die Ungewissheit in der Führungsetage kommt noch hinzu. Das Unternehmen wartet immer noch auf einen ständigen CEO, und Gründer Chip Wilson sagte, dass "eklatante Mängel in der Unternehmensführung bestehen bleiben", selbst nachdem der leitende Direktor David Mussafer sich entschlossen hat, nicht zur Wiederwahl anzutreten.

Diese Kombination aus schwächerer Prognose, Tarifkosten und Druck auf die Unternehmensführung ist der Grund, warum die Aktie viel näher an ihrem 52-Wochen-Tief als an ihrem Höchststand gehandelt wird.

Was das Modell für die LULU-Aktie aussagt

Wir haben das Aufwärtspotenzial für die Lululemon-Aktie anhand von Bewertungsannahmen analysiert, die auf dem langsameren Umsatzwachstum, den immer noch gesunden Margen und einem viel niedrigeren Gewinnmultiplikator basieren, als die Anleger in den vergangenen Jahren zu zahlen bereit waren.

Auf der Grundlage von Schätzungen eines jährlichen Umsatzwachstums von 4,3 %, einer operativen Gewinnspanne von 17,4 % und einem normalisierten KGV von 12,9 könnte die Lululemon-Aktie nach dem Modell bis Januar 2029 von 159 $ auf 192 $ pro Aktie steigen.

Dies entspräche einer Gesamtrendite von 21,2 % bzw. einer annualisierten Rendite von 7,0 % in den nächsten 2,8 Jahren.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwartete Rendite der Aktie berechnen.

Die folgenden Annahmen haben wir für die LULU-Aktie verwendet:

1. Umsatzwachstum: 4.3%

Lululemon steigerte seinen Umsatz im Jahr 2025 um 4,9 % auf 11,1 Mrd. $, aber das Management prognostizierte für 2026 nur ein Umsatzwachstum von 2 % bis 4 %. Nordamerika blieb der schwache Punkt, während das internationale Wachstum stark blieb.

Das macht eine Umsatzannahme von 4,3 % vernünftig. Sie liegt nahe an den Prognosen des Managements für 2026 und spiegelt ein langsameres Wachstum wider als das des Unternehmens in den letzten fünf und zehn Jahren. Außerdem wird angenommen, dass die internationale Dynamik dazu beiträgt, die schwächeren Umsätze in Nordamerika auszugleichen.

2. Operative Margen: 17.4%

Die operative Marge von Lululemon fiel von 23,7 % im Jahr 2024 auf 19,9 % im Jahr 2025, da die Bruttomarge sank und das Betriebsergebnis um 11,8 % zurückging. Die operative Marge im vierten Quartal sank ebenfalls von 28,9 % im Vorjahr auf 22,3 %.

Die in dem Modell angenommene Marge von 17,4 % ist mit Vorsicht zu genießen. Auf der Grundlage der Konsensschätzungen der Analysten gehen wir davon aus, dass die Margen unter dem jüngsten Höchststand bleiben, da Zölle, das Risiko von Preisnachlässen und der schwächere Verkauf zu Vollpreisen die Rentabilität weiter unter Druck setzen. Dies ist eine konservativere Sichtweise als die einfache Extrapolation vergangener Margen.

3. Exit P/E Multiple: 12,9x

Lululemon wird mit einem NTM-Kurs-Gewinn-Verhältnis von etwa 12,9x und einem LTM-Kurs-Gewinn-Verhältnis von 12,0x gehandelt, was weit unter den höheren Multiplikatoren liegt, die der Markt der Aktie in den stärkeren Wachstumsjahren zugestanden hat. Das geführte Modell verwendet das gleiche 12,9-fache Exit-Multiple.

Das ist wichtig, weil diese Bewertung nicht davon ausgeht, dass die Aktie zu einem Premium-Multiple zurückkehrt. Stattdessen wird davon ausgegangen, dass Lululemon weiterhin mit einem bescheideneren Gewinnmultiplikator gehandelt wird, es sei denn, das Wachstum und die Markendynamik verbessern sich wesentlich. Aus diesem Grund führt selbst eine Kurserholung in dem Modell nur zu annualisierten Renditen im mittleren einstelligen Bereich.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

Was passiert, wenn die Dinge besser oder schlechter laufen?

Verschiedene Szenarien für die LULU-Aktie bis 2031 zeigen unterschiedliche Ergebnisse auf der Grundlage der Nachfrage in Nordamerika, der Erholung der Gewinnspannen und der Bewertungsniveaus (dies sind Schätzungen, keine garantierten Renditen):

- Low Case: Nordamerika bleibt schwach, und die Margen bleiben unter Druck → 1,2 % jährliche Rendite

- Mittlerer Fall: Das internationale Wachstum gleicht die Schwäche aus, und die Margen stabilisieren sich → 7,5 % jährliche Renditen

- Hoher Fall: Die Produktdynamik verbessert sich, und die Rentabilität erholt sich schneller → 9,7% jährliche Rendite

Selbst im konservativen Fall bietet die LULU-Aktie positive Renditen, die durch die starke Marke, die hohen Bruttomargen und die nahezu ausgeglichene Bilanz unterstützt werden.

Das Modell zeigt aber auch, warum der Markt weiterhin zögerlich ist. Lululemon muss noch beweisen, dass sich Nordamerika erholen kann, dass sich die Margen stabilisieren können und dass die Ungewissheit über die Führung nicht auf der Marke lastet.

Sehen Sie, was Analysten jetzt über die LULU-Aktie denken (kostenlos mit TIKR) >>>

Sollten Sie in Lululemon Athletica investieren?

Die einzige Möglichkeit, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselbenFinanzdaten in institutioneller Qualitätdie professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie LULU auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um LULU zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie die Lululemon Athletica Aktie auf TIKR Free→

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umschmeißen, desto mehr Möglichkeiten werden Sie aufdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!