Wichtige Statistiken für die LeMaitre Vascular Aktie

- Entwicklung in der vergangenen Woche: +16.4%

- 52-Wochen-Spanne: $71,4 bis $115,3

- Aktueller Kurs: $106,4

Was ist passiert?

Die Entscheidung vonLeMaitre Vascular, seine Schätzung für den gesamten adressierbaren Markt für Artegraft am 25. Februar auf 30 Mio. USD zu verdreifachen, verwandelt das Unternehmen von einem Anbieter von Gefäßinstrumenten in einen biologisch orientierten Compounder, wobei die Aktien jetzt bei 106,41 USD gehandelt werden.

In der gleichen Gewinnbenachrichtigung wurde der Umsatz im vierten Quartal mit 64,5 Mio. $ gegenüber dem Konsens von 62,8 Mio. $ übertroffen, während das Management gleichzeitig ein Aktienrückkaufprogramm im Wert von 100 Mio. $ genehmigte und die vierteljährliche Dividende um 25 % auf 0,25 $ pro Aktie erhöhte.

Unterhalb der Schlagzeile stieg das Betriebsergebnis im vierten Quartal um 47 % auf 18,8 Mio. US-Dollar, da die Bruttomarge um 240 Basispunkte auf 71,7 % anstieg, was auf eine Preiserhöhung von 8,3 % zurückzuführen ist, die von den Krankenhauskunden ab dem 1. Januar reibungslos akzeptiert wurde.

Der Umsatz von OUS Artegraft erreichte im Gesamtjahr 2025 4 Mio. USD und verdoppelte damit die ursprüngliche Erwartung des Managements von 2 Mio. USD, wobei die Prognose für 2026 10 Mio. USD vorsieht, da die Einführung in Süd- und Nordeuropa beschleunigt wird.

Chairman und CEO George LeMaitre erklärte in der Telefonkonferenz zu den Ergebnissen des vierten Quartals, dass "2025 ein weiteres Jahr mit operativem Leverage bei LeMaitre war, der Umsatz stieg um 14 % und das Betriebsergebnis um 30 %", während sich das Unternehmen auf fünf Investorenkonferenzen im März vorbereitet, von Leerink Partners am 10. März bis ROTH am 22. März.

Die Kombination aus direkter Länderexpansion in einen 32. Markt in Polen, einem Barmittelbestand von 359 Millionen US-Dollar und einer aktiven Akquisitionspipeline mit 22 Kandidaten für die offene Gefäß- und Herzchirurgie versetzt LeMaitre in die Lage, seine organische Wachstumsprognose von 12 % für 2026 weit zu übertreffen.

Die Meinung der Wall Street zur LMAT-Aktie

Der Gewinnanstieg im vierten Quartal stärkt direkt die Umsatzentwicklung von LeMaitre, wobei das Management für das Gesamtjahr 2026 ein organisches Umsatzwachstum von 12 % und ein bereinigtes Betriebsergebnis von 21 % erwartet.

Die fundamentalen Argumente sind ebenso überzeugend: Der Gewinn pro Aktie wird voraussichtlich um 14,5 % auf 2,89 $ im Jahr 2026 steigen, während die EBITDA-Margen von 29,8 % im Jahr 2025 auf 31,8 % steigen sollen.

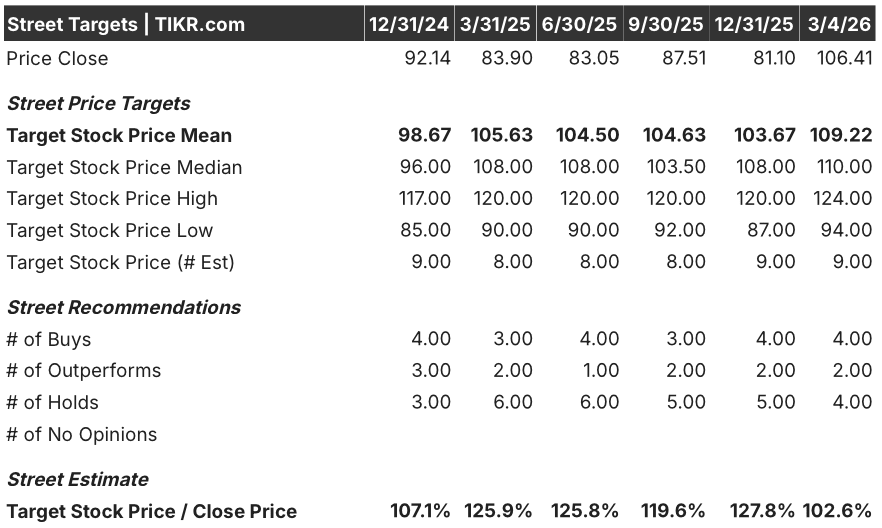

Mit Stand vom 5. März haben 9 von 9 Analysten die Aktie mit "Buy" oder "Outperform" bewertet, bei null "Sell" und einem durchschnittlichen Kursziel von 109,22 $, was einem Aufwärtspotenzial von etwa 2,6 % gegenüber dem aktuellen Schlusskurs von 106,41 $ entspricht.

Die Zielspanne reicht von 94,00 $ am unteren Ende bis 124,00 $ am oberen Ende, wobei der Bullenfall durch die anhaltende Dynamik von Artegraft OUS verankert ist und der Bärenfall das Ausführungsrisiko durch die Produktionsverlagerung von Chicago nach Burlington widerspiegelt.

Was sagt das Bewertungsmodell?

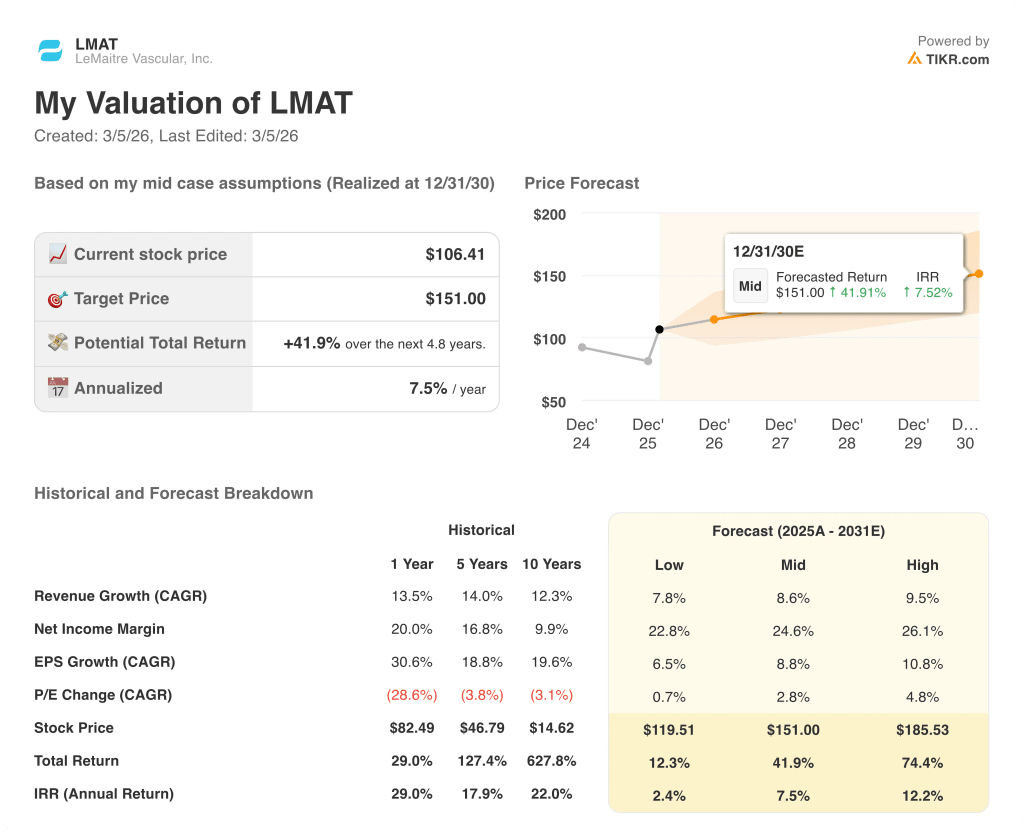

Das TIKR-Bewertungsmodell bewertet LMAT unter mittleren Annahmen mit 151,00 $, was darauf hindeutet, dass die Aktie bis Dezember 2030 etwa 42 % unter ihrem inneren Wert gehandelt wird.

Der Markt scheint die biologische Wende von LeMaitre unterzubewerten, obwohl das Management seine Artegraft TAM-Schätzung auf 30 Mio. $ in der Gewinnmitteilung vom 25. Februar verdreifacht hat.

Ein Unternehmen, das einen freien Cashflow von 74,5 Mio. $ erwirtschaftet, während es mit dem 35-fachen des voraussichtlichen Gewinns gehandelt wird, hat selten ein 15-jähriges Dividendenwachstum neben einer neuen Rückkaufsgenehmigung von 100 Mio. $.

Diese Kombination aus Kapitalrenditedisziplin und sich beschleunigenden Biologika-Einnahmen lässt vermuten, dass die mittlere Aufwärtsschätzung der Börse von 2,6 % das bereits in der Prognose für 2026 enthaltene Aufwertungspotenzial erheblich unterschätzt.

Das Umsetzungsrisiko bei der Verlagerung der RestoreFlow-Produktion von Chicago nach Burlington stellt die deutlichste kurzfristige Bedrohung für die Bruttomargenprognose von 72,1 % dar.

Die Investorenkonferenzen im März, die fünf Veranstaltungen umfassen, darunter Barclays am 12. März und ROTH am 22. März, werden zeigen, ob institutionelle Käufer einspringen, um die Lücke zwischen dem Kurs von 106,41 $ und dem Modellziel von 151,00 $ zu schließen.

LMAT ist ein hoch überzeugender Compounder mit einem biologischen Wachstumsmotor, den der Markt noch nicht vollständig eingepreist hat, und der Konferenzzyklus im März ist der nächste Test dieser These.

Sollten Sie in LeMaitre Vascular, Inc. investieren?

Die einzige Möglichkeit, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die LMAT-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Erwartungen der Wall Street-Analysten in Bezug auf Umsatz und Gewinn in den kommenden Quartalen, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben, und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um LeMaitre Vascular, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der LMAT-Aktie auf TIKR → kostenlos