Wichtige Statistiken für die Vertiv-Aktie

- 52-Wochen-Spanne: $107 bis $380

- Aktueller Kurs: $301

- Mittleres Kursziel: $377

- Höchstes Kursziel: $500

- Analystenkonsens: 18 Käufe, 4 Outperforms, 3 Holds, 1 Underperform

- TIKR Modellziel (Dez. 2030): $421

Vertiv-Aktie übertrifft Q1-Schätzungen und hebt Prognose an - Die EMEA-Erholung hat gerade erst begonnen

Vertiv Holdings Co(VRT), ein globaler Anbieter von kritischen Infrastrukturen, der Stromversorgungs-, Wärmemanagement- und IT-Systeme für KI-Rechenzentren liefert, erzielte im ersten Quartal 2026 einen Nettoumsatz von 2,65 Mrd. US-Dollar, was einem Anstieg von 30 % gegenüber dem Vorjahr entspricht, und hob zum zweiten Mal in Folge seinen Ausblick für das Gesamtjahr an.

Die Region Amerika war der Motor.

Das organische Wachstum in Nord-, Mittel- und Südamerika betrug 44 %, was zu einem Segmentumsatz von 1,81 Milliarden US-Dollar und einem bereinigten Betriebsgewinn von rund 490 Millionen US-Dollar im Quartal führte.

Das bereinigte verwässerte Ergebnis je Aktie von 1,17 US-Dollar übertraf die vorherige Prognose um 0,19 US-Dollar und wuchs im Jahresvergleich um rund 83 %.

Der bereinigte freie Cashflow erreichte im ersten Quartal rund 653 Millionen US-Dollar, was einem Anstieg von 147 % gegenüber dem Vorjahr entspricht. Dies ist auf das Wachstum des Betriebsgewinns und die Verbesserung des Betriebskapitals zurückzuführen, so dass der Nettoverschuldungsgrad mit 0,2 nahezu bei Null liegt.

Das Unternehmen hob die Prognose für das Gesamtjahr 2026 an und rechnet nun mit einem Nettoumsatz in der Mitte von etwa 13,75 Milliarden US-Dollar, einem bereinigten Gewinn je Aktie in der Mitte von 6,35 US-Dollar und einem bereinigten Betriebsgewinn in der Mitte von etwa 3,2 Milliarden US-Dollar, was einem Wachstum von etwa 53 % gegenüber 2025 entspricht.

Die Geschichte, auf die die Anleger gewartet haben, ist die EMEA.

Das Management zeigte sich zunehmend davon überzeugt, dass die Region, die im ersten Quartal aufgrund schwacher Aufträge Mitte 2025 einen organischen Rückgang von 29 % verzeichnete, sich einem Wendepunkt nähert, da sich die Generierung von Pipelines beschleunigt und die Buchungen im ersten Quartal von der Unternehmensleitung als stark bezeichnet wurden.

CEO Gio Albertazzi äußerte sich direkt zu dieser Entwicklung und erklärte auf der Telefonkonferenz zu den Ergebnissen des ersten Quartals 2026: "Der Frühling setzt sich fort. Wir sehen, dass sich die Marktstimmung im Laufe des Quartals verbessert und die Dynamik zunimmt."

Auf der Investorenkonferenz im Mai 2026 wurde bekräftigt, was in der Telefonkonferenz vorgestellt wurde. Scott Armul, Chief Product and Technology Officer, erläuterte die Entwicklung einer Multi-Path-Architektur für Strom- und Wärmetechnik, die Vertiv als einzigen Anbieter mit einer durchgängigen Portfolioabdeckung positioniert, wenn die Rack-Dichten in Richtung 600 Kilowatt und schließlich 1 Megawatt gehen.

Vertiv hat auch rasche Akquisitionen getätigt: BMarko Structures wurde im April 2026 geschlossen , um die strukturellen Fertigungskapazitäten für konvergente Infrastrukturen zu erhöhen, Strategic Thermal Labs wurde erworben, um das Know-how in den Bereichen Cold-Plate- und Server-Flüssigkeitskühlung zu erweitern, und ThermoKey wurde angekündigt, um das Portfolio zur Wärmeabfuhr zu erweitern.

Der Ausbau der Kapazitäten ist beabsichtigt.

Die Vertiv-Aktie hat sich im bisherigen Jahresverlauf mehr als verdoppelt, doch liegt der aktuelle Kurs immer noch rund 20 % unter dem durchschnittlichen Kursziel der Wall Street, und der Abstand zum TIKR-Modell ist noch größer.

Die Analysten sind sich bei der VRT-Aktie fast einig - der Forward-EBITDA-Verlauf ist der Grund

Die Analystengemeinschaft war sich selten so einig über die Vertiv-Aktie.

Von 26 Analysten, die sich mit der VRT-Aktie befassen, haben 22 eine "Buy"- oder "Outperform"-Einstufung, 3 eine "Neutral"-Einstufung und 1 eine "Underperform"-Einstufung, was ein durchschnittliches Kursziel von 377 $ gegenüber dem aktuellen Kurs von 301 $ ergibt.

Diese Überzeugung beruht auf der voraussichtlichen EBITDA-Entwicklung.

Die aktuellen Zahlen des letzten Quartals zeigen ein EBITDA von rund 580 Mio. $ bei einem Umsatz von 2,65 Mrd. $, wobei die EBITDA-Marge bei rund 22 % liegt.

Die Konsensschätzung für das Juni-Quartal 2026 geht von einem EBITDA von rund 760 Mio. US-Dollar aus, was einem Anstieg von etwa 47 % gegenüber dem Vorjahr entspricht.

Die Schätzung für das Dezember-Quartal 2026 erreicht ein EBITDA von etwa 1,09 Mrd. USD, was Margen von etwa 27 % und damit eine Steigerung von etwa 560 Basispunkten gegenüber dem Vorjahreszeitraum bedeuten würde.

Die operative Hebelwirkung ist keine theoretische Größe.

Vertiv konnte die bereinigte operative Marge im ersten Quartal um rund 430 Basispunkte auf 20,8 % steigern, und das Management prognostiziert für das Gesamtjahr 2026 eine bereinigte operative Marge von rund 23,3 %, was einem Anstieg von rund 290 Basispunkten gegenüber 2025 entspricht.

Der Mechanismus hinter der Hebelwirkung ist klar: höhere Volumina, Produktivitätssteigerungen und eine vorteilhafte Preis-Kosten-Umsetzung, einschließlich der teilweisen Absorption des tariflichen Gegenwinds, den das Unternehmen nach eigenen Angaben bereits weitgehend abgeschwächt hat.

Die in der Prognose für die zweite Jahreshälfte enthaltene Erholung der EMEA-Region fügt eine weitere Ebene hinzu.

Wenn die EMEA-Region im Jahresvergleich wieder wächst, wie vom Management prognostiziert, dürfte die zweite Jahreshälfte einen weiteren Volumenanstieg bringen, der das Margenziel für das Gesamtjahr untermauert, ohne dass eine Beschleunigung in Nord- und Südamerika erforderlich ist, wo das Management bereits ein organisches Wachstum im Bereich der 30er-Marke für das Jahr erwartet.

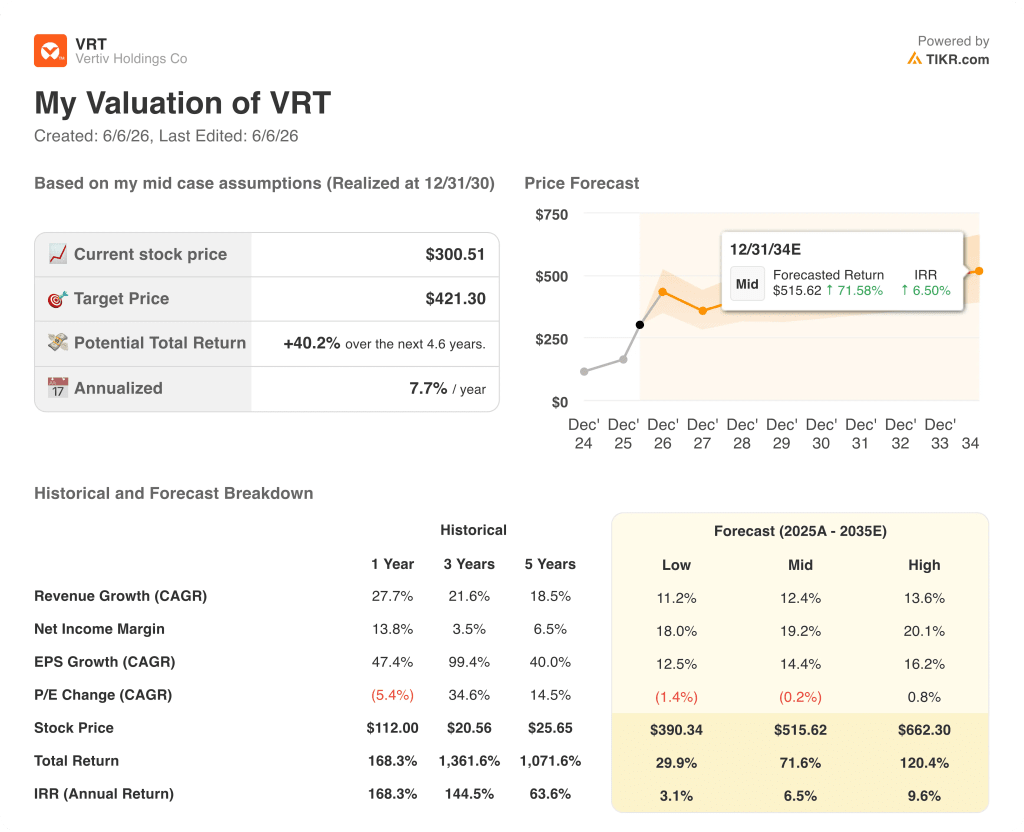

Ist die Vertiv-Aktie im Jahr 2026 unterbewertet? Das $421-Modell von TIKR besagt, dass der Markt die Margensteigerung unterbewertet

Das Basismodell von TIKR bewertet Vertiv bis Dezember 2030 mit ca. 421 $, was eine Gesamtrendite von ca. 40 % gegenüber dem aktuellen Kurs von 301 $ oder ca. 8 % auf Jahresbasis über einen Zeitraum von ca. 4,6 Jahren bedeutet.

Der niedrige Fall, bei dem ein jährliches Umsatzwachstum von etwa 11 % und eine Nettogewinnspanne von fast 18 % zugrunde gelegt wird, deutet auf einen Aktienkurs von etwa 390 $ im Jahr 2030, eine Gesamtrendite von etwa 30 % und einen annualisierten IRR von etwa 3 % hin.

Der mittlere Fall geht von einer Umsatzsteigerung von etwa 12 % und einer Steigerung der Nettogewinnmargen in Richtung 19 % aus, was zu einem Kursziel von 421 $ bei einer annualisierten Rendite von etwa 8 % führt. Diese Rendite liegt hinter der des Marktes im historischen Vergleich zurück, preist aber eine fortgesetzte Umsetzung ein, ohne eine positive Entwicklung in der EMEA-Region oder eine Beschleunigung bei der Einführung von KI in Unternehmen zu berücksichtigen.

Der High Case, den der Pipeline-Kommentar der Investorenkonferenz zu unterstützen beginnt, geht von einem Umsatzwachstum von etwa 14 % und Margen von annähernd 20 % aus und führt zu einem Aktienkurs von 662 US-Dollar bis 2030, was eine Gesamtrendite von mehr als 120 % und etwa 10 % auf Jahresbasis bedeutet.

Die Bedingungen, die bereits im Unternehmen sichtbar sind: eine Erholung in der EMEA-Region, die in die Prognosen für das zweite Halbjahr einfließt, zusätzliche Einnahmen aus der 800-Volt-Architektur, die ab 2027 auf den Markt kommen, und ein Wachstum bei den Dienstleistungen, das sich mit der Erweiterung der installierten Basis verstärkt - all dies führt dazu, dass die Wahrscheinlichkeitsverteilung eher im mittleren bis hohen Bereich liegt als im niedrigen Bereich, den der aktuelle Aktienkurs widerzuspiegeln scheint.

Ist die Vertiv-Aktie im Moment ein Kauf?

Die Vertiv-Aktie wird etwa 20 % unter dem durchschnittlichen Kursziel von 377 $ und etwa 40 % unter dem mittleren Modellziel von TIKR von 421 $ gehandelt.

Angesichts der Tatsache, dass 22 von 26 Analysten ein "Buy"- oder "Outperform"-Rating vergeben, die Prognose nach den Ergebnissen des ersten Quartals angehoben wurde und der EBITDA-Konsens bis zum Quartal im Juni 2026 im Jahresvergleich um etwa 47 % wächst, ist das Setup konstruktiv.

Die Schlüsselvariable, die es zu beobachten gilt, ist, ob die EMEA-Region in der zweiten Jahreshälfte zum Wachstum zurückkehrt, wie vom Management angekündigt.

Was sagen die Analysten über die Vertiv-Aktie?

Der Analystenkonsens zu VRT im Juni 2026 ist eindeutig bullisch: 18 Käufe, 4 Outperforms, 3 Holds und 1 Underperform, mit einem mittleren Kursziel von 377 $ und einem Höchstkursziel von 500 $.

Die Analysten nennen den operativen Leverage, den Ausbau der KI-Rechenzentrumsinfrastruktur und das End-to-End-Portfolio von Vertiv als Hauptgründe für die hohe Überzeugung.

Sollten Sie in Vertiv Holdings Co. investieren?

Die einzige Möglichkeit, dies herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Vertiv Holdings Co-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Vertiv Holdings Co zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der VRT-Aktie auf TIKR → kostenlos