Kennzahlen zur EQT-Aktie

- Performance der letzten 30 Tage: 12%

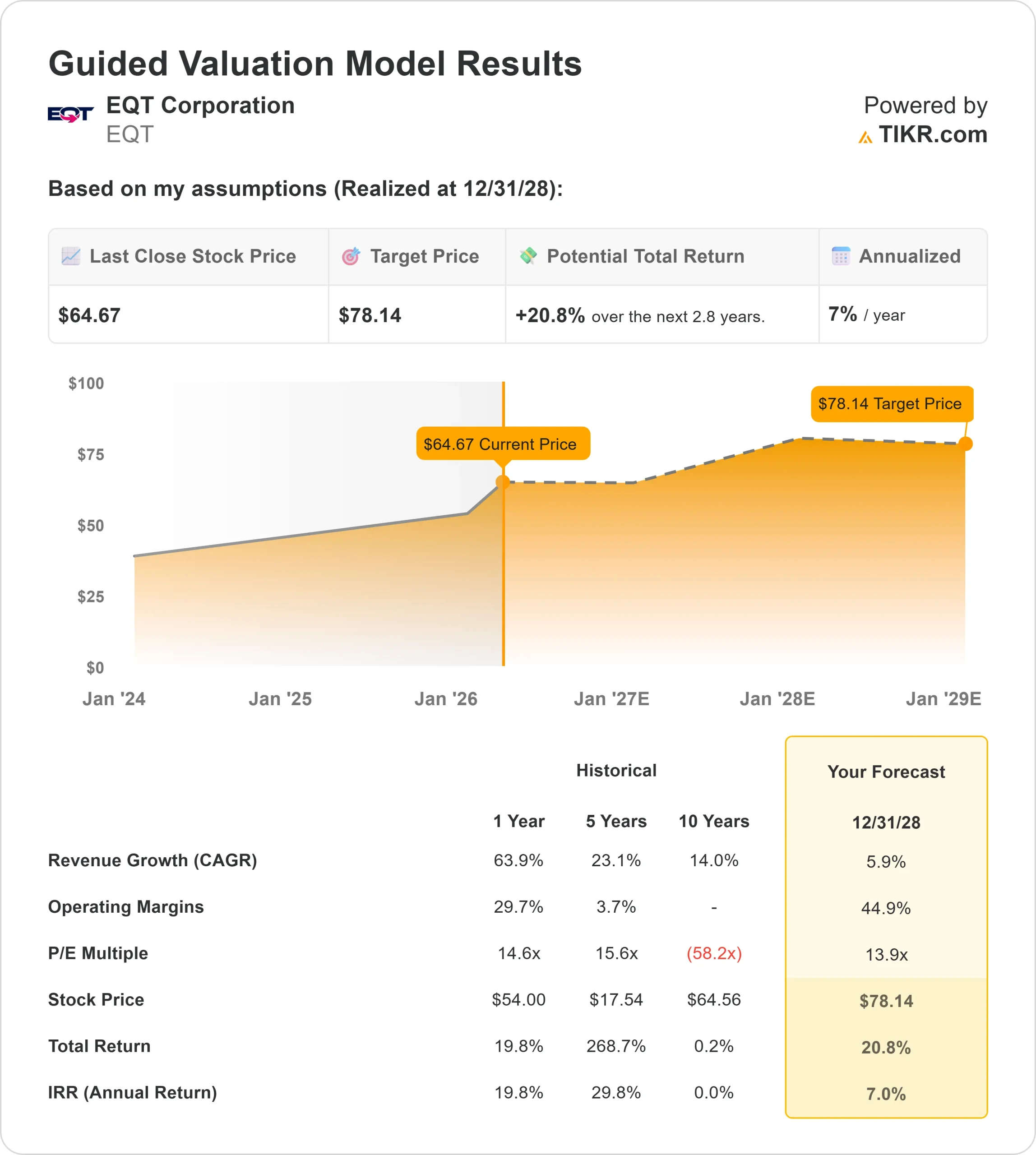

- 52-Wochen-Spanne: $44 bis $67

- Bewertungsmodell Kursziel: $78

- Implizites Aufwärtspotenzial: 21%

Analysieren Sie Ihre Lieblingsaktien wie EQT Corporation mit TIKR (kostenlos) >>>

Was ist passiert?

Die EQT-Aktie ist in den letzten 30 Tagen um etwa 12% gestiegen und wurde zuletzt bei 66 $ pro Aktie gehandelt, vor allem weil die Erdgaspreise gestiegen sind und die Gewinnaussichten des Unternehmens deutlich verbessert haben.

EQT hat im letzten Monat von der Anspannung auf den Erdgasmärkten profitiert, da kälteres Wetter und Lieferengpässe die Preise in die Höhe trieben und die Stimmung in der gesamten Branche verbesserten.

Als einer der größten Erdgasproduzenten in den USA profitiert EQT direkt von den höheren Gaspreisen, da sich die höhere Preisgestaltung in den Einnahmen und im freien Cashflow niederschlägt.

Dieser Trend hat den gesamten Sektor beflügelt, einschließlich Konkurrenten wie Range Resources, Expand Energy und Antero Resources, aber EQT hat sich aufgrund seiner niedrigeren Produktionskosten und seines stärkeren Free-Cashflow-Profils besser entwickelt.

Der integrierte Betrieb und das Gasvermarktungsgeschäft des Unternehmens ermöglichen es ihm außerdem, in volatilen Märkten bessere realisierte Preise zu erzielen, was die Erträge weiter steigert.

JPMorgan hob sein Kursziel von $68 auf $72 an und behielt die Einstufung "Overweight" bei, während Wells Fargo sein Ziel von $66 auf $70 anhob und ebenfalls die Einstufung "Overweight" beibehielt und TD Securities die Aktie auf "Strong Buy" hochstufte.

EQT meldete auch starke Finanzergebnisse, mit einem freien Cashflow von fast 750 Mio. $ im vierten Quartal, etwa 200 Mio. $ über dem Konsens, während die Ergebnisse für Januar und Februar bereits die Erwartungen für das erste Quartal um mehr als 30 % übertrafen.

CEO Toby Rice sagte, 2025 sei "ein weiteres hervorragendes Jahr für EQT" gewesen , da das Unternehmen einen freien Cashflow in Höhe von 2,5 Milliarden US-Dollar erwirtschaftet und während des Wintersturms Fern, bei dem die Pipeline-Volumina die Kapazität überstiegen und die Spotgaspreise auf über 130 US-Dollar pro MMBtu anstiegen, starke Preise erzielt habe.

Das Management prognostizierte für 2026 ein bereinigtes EBITDA von etwa 6,5 Milliarden US-Dollar und einen freien Cashflow von 3,5 Milliarden US-Dollar, was die anhaltende Stärke des Unternehmens unterstreicht.

Die institutionelle Aktivität blieb unterstützend, wobei Advisors Preferred eine neue Position von etwa 18.000 Aktien im Wert von etwa 1 Mio. $ aufbaute, während der institutionelle Besitz bei etwa 91 % der Gesamtaktien liegt. Bei den Insidertransaktionen waren einige Gewinnmitnahmen zu verzeichnen, darunter Verkäufe von Lesley Evancho, Todd James und EVP Sarah Fenton, die jedoch eher auf eine teilweise Reduzierung der Positionen als auf einen umfassenden Ausstieg von Insidern zurückzuführen sind.

Ein offengelegter Kauf durch den Abgeordneten Gilbert Ray Cisneros Jr. fügte ein kleines positives Signal hinzu, was auf ein anhaltendes Interesse hindeutet, auch wenn einige Insider ihre Bestände reduzierten.

Bewerten Sie EQT Corporation sofort (kostenlos mit TIKR) >>>

Ist EQT unterbewertet?

Unter Bewertungsannahmen wird die Aktie modelliert mit:

- Umsatzwachstum (CAGR): 5,9%

- Operative Margen: 44.9%

- Exit P/E Multiple: 13,9x

Es wird erwartet, dassdas Umsatzwachstum eher gleichmäßig als schnell sein wird, da EQT sich eher auf eine effiziente Produktion als auf eine aggressive Produktionssteigerung konzentriert.

Sehen Sie die Wachstumsprognosen und Kursziele der Analysten für EQT Corporation (kostenlos) >>>

Der wichtigste Faktor für die Rendite sind die Margen. EQT produziert Erdgas zu niedrigeren Kosten als viele Konkurrenten, was bedeutet, dass das Unternehmen auch dann hohe Gewinne erwirtschaften kann, wenn die Gaspreise nicht auf dem Höchststand sind. Dies verschafft dem Unternehmen einen strukturellen Vorteil gegenüber seinen Wettbewerbern, insbesondere in schwächeren Rohstoffzyklen.

Ein weiterer wichtiger Faktor ist die Hebelwirkung der Preisgestaltung. Wenn die Erdgaspreise steigen, können die Erträge von EQT deutlich zunehmen, ohne dass die Produktion gesteigert werden muss, da höhere Preise direkt in die Einnahmen und den Cashflow einfließen.

Längerfristig wird erwartet, dass die Nachfrage nach Erdgas aufgrund von LNG-Exporten und des steigenden Strombedarfs von Rechenzentren zunehmen wird, was im Laufe der Zeit zu stabilen oder steigenden Preisen führen dürfte.

Auf dem aktuellen Niveau erscheint EQT unterbewertet, wobei die künftige Performance von der Stärke des Gasmarktes, den Kostenvorteilen und der Fähigkeit des Unternehmens, kontinuierlich einen starken freien Cashflow zu generieren, bestimmt wird.

Wie viel Aufwärtspotenzial hat die EQT-Aktie von hier aus?

Anleger können mit dem neuen Bewertungsmodell von TIKR in weniger als einer Minute den potenziellen Aktienkurs der EQT Corporation oder den möglichen Wert einer Aktie schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit P/E Multiple

Anschließend berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, sodass Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet ist.

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch mit den Konsensschätzungen der Analysten aus, so dass Sie einen schnellen und zuverlässigen Ausgangspunkt haben.

Bewerten Sie EQT Corporation in weniger als 60 Sekunden mit TIKR (kostenlos) >>>