Wichtige Statistiken für die DAL-Aktie

- Wertentwicklung der letzten 6 Monate: 13%

- 52-Wochen-Spanne: $35 bis $76

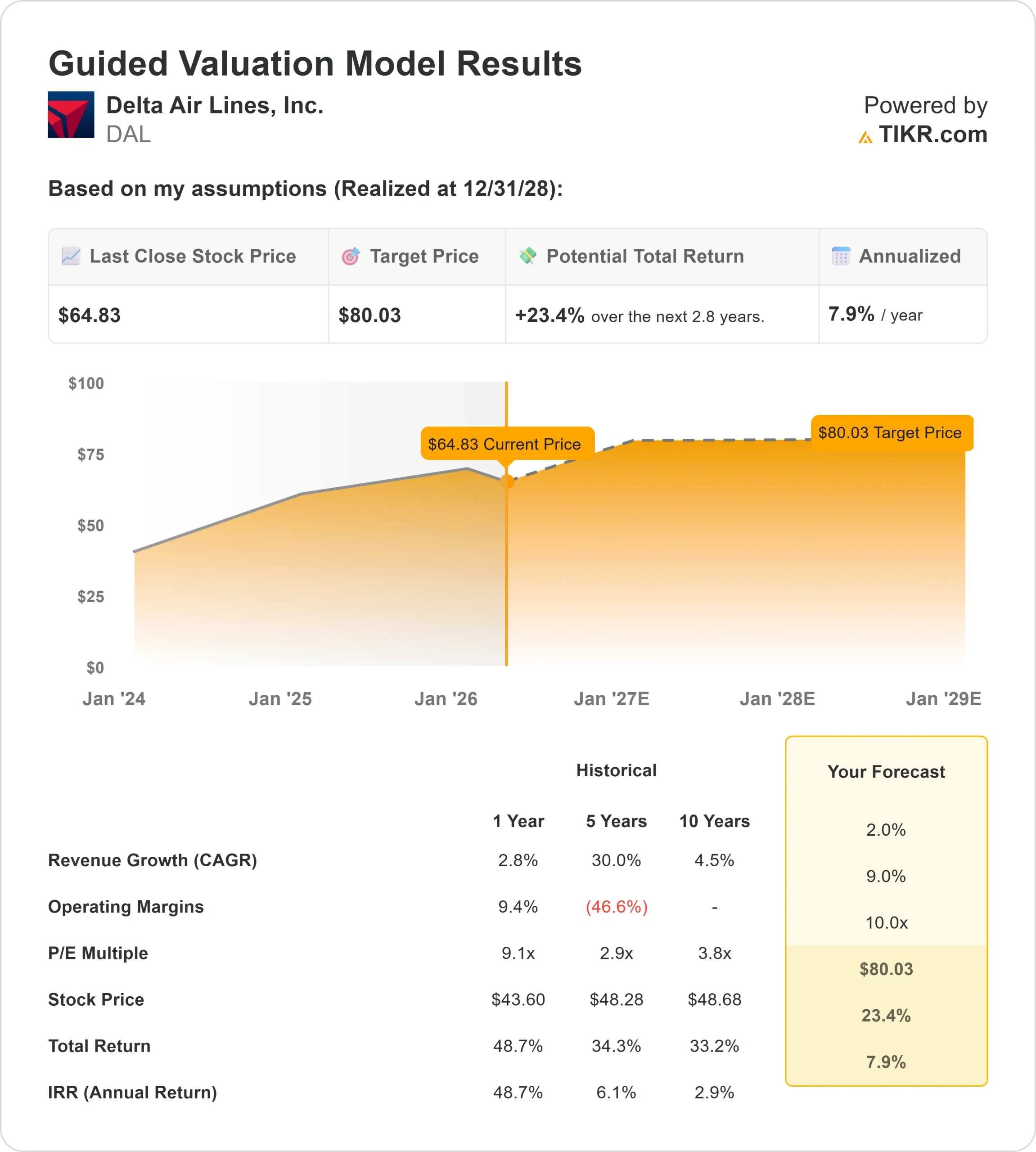

- Bewertungsmodell Kursziel: $80

- Implizites Aufwärtspotenzial: 23%

Analysieren Sie Ihre Lieblingsaktien wie Delta Air Lines mit TIKR (kostenlos) >>>

Was ist passiert?

Delta Air Lines Aktie steht im Jahr 2026 im Mittelpunkt einer wichtigen Debatte darüber, ob sich die starke Reisenachfrage bei steigenden Kosten in dauerhafte Gewinne umwandeln kann. Das Unternehmen zeichnet sich durch sein auf Premium-Flüge ausgerichtetes Modell und allgemein höhere Margen aus als Konkurrenten wie United Airlines und American Airlines, die sich stärker auf preissensible Reisende verlassen und stärkerem Druck auf die Rentabilität ausgesetzt sind.

Die Aktie von Delta Air Lines ist in den letzten sechs Monaten um etwa 13 % gestiegen und wurde zuletzt bei 65 $ pro Aktie gehandelt, vor allem weil die starke Reisenachfrage und die Preissetzungsmacht in Segmenten mit höheren Margen das Umsatzwachstum und das Vertrauen der Anleger gestützt haben.

Premium-Umsatzströme, einschließlich Geschäftsreisen und Kreditkartenpartnerschaften, generieren mehr Gewinn pro Kunde und ermöglichen es Delta, steigende Kosten im Vergleich zu anderen Unternehmen besser auszugleichen, selbst wenn sich die Kerosinkosten in diesem Jahr fast verdoppelt haben und allein im März etwa 400 Millionen Dollar an zusätzlichen Kosten verursacht haben.

Delta hob die anhaltende Stärke bei den Buchungen hervor, wobei 8 der 10 umsatzstärksten Tage in diesem Quartal stattfanden und der Umsatz in der letzten Woche um 25 % gegenüber dem Vorjahr stieg, unterstützt durch eine breit gefächerte Nachfrage in den Bereichen Geschäfts-, Auslands- und Premiumreisen.

CEO Ed Bastian sagte auf der JPMorgan Industrials Conference: "In der letzten Woche sind unsere Umsätze im Jahresvergleich um 25 % gestiegen", was unterstreicht, dass die Nachfrage weiterhin stark ist, auch wenn das Unternehmen mit betrieblichen Störungen aufgrund des Winterwetters konfrontiert ist, das die Kapazität um etwa 2 Punkte reduziert hat.

Analysten und institutionelle Anleger bestätigten einen konstruktiven, aber ausgewogenen Ausblick. UBS hob ihr Kursziel von 83 auf 84 $ an und behielt ihre Kaufempfehlung bei, was ein Aufwärtspotenzial von rund 29 % bedeutet, während Firmen wie Wealth Enhancement Advisory Services ihre Beteiligung um 12,6 % auf 223.170 Aktien und Nordea Investment Management ihre Position um 86,1 % erhöhten, während Skandia ihre Beteiligung um 67,3 % reduzierte und Regent Peak ihre Position um 47,1 % verringerte. Hinzu kamen Insiderverkäufe von rund 620.550 Aktien im Wert von rund 44 Mio. $ in den letzten 90 Tagen, so dass der institutionelle Anteil bei fast 70 % liegt.

Bewerten Sie Delta Air Lines sofort (kostenlos mit TIKR) >>>

Ist DAL unterbewertet?

Unter Bewertungsannahmen wird die Aktie modelliert mit:

- Umsatzwachstum (CAGR): 2%

- Operative Margen: 9%

- Exit P/E Multiple: 10x

Deltas Wachstumsaussichten spiegeln eine reifere Luftfahrtbranche wider, in der die Nachfrage zwar stabil bleibt, aber nicht mehr von der starken Erholung nach der Pandemie profitiert, so dass sich das Umsatzwachstum im niedrigen einstelligen Bereich bewegt.

Die Margen sind der Haupttreiber, da Deltas Premium-Strategie, die höher zahlende Geschäftsreisende, Loyalitätspartnerschaften wie American Express und internationale Routen umfasst, die Rentabilität durch margenstärkere Einnahmen und eine stabilere Nachfrage unterstützt, die durch einen Premium-Mix und Preisdisziplin gestützt wird.

Dies ist wichtig, da Fluggesellschaften mit Preissetzungsmacht und Premium-Engagement Treibstoffkostenerhöhungen in der Regel schneller ausgleichen können, während schwächere Fluggesellschaften bei Kostenspitzen oft Schwierigkeiten haben, ihre Margen zu halten.

Auf der Grundlage dieser Inputs schätzt das Modell ein Kursziel von etwa 80 $, was ein Gesamtaufwärtspotenzial von etwa 23 % in den nächsten 2,8 Jahren bedeutet, was darauf hindeutet, dass die Aktie auf dem aktuellen Niveau unterbewertet ist.

Im nächsten Jahr wird die Performance wahrscheinlich von der anhaltend starken Nachfrage nach Premium-Reisen, der Erholung bei den Buchungen von Unternehmen und der Fähigkeit des Unternehmens, die Preissetzungsmacht ohne starke Preisnachlässe aufrechtzuerhalten, angetrieben werden.

Gleichzeitig wird die Kostendisziplin, insbesondere bei Treibstoff und Arbeitskräften, darüber entscheiden, ob die Margen weiter steigen können.

Auf dem aktuellen Niveau scheint Delta Air Lines unterbewertet zu sein, wobei die künftige Performance eher von Premium-Umsatzwachstum, Preissetzungsstärke und Margenstabilität als von einer schnellen Umsatzsteigerung abhängt.

Wie viel Aufwärtspotenzial hat die AEP-Aktie von hier aus?

Anleger können den potenziellen Aktienkurs von Delta Air Lines bzw. den möglichen Wert einer Aktie in weniger als einer Minute mit dem neuen Bewertungsmodell von TIKR schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Anschließend berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, sodass Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet ist.

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch mit den Konsensschätzungen der Analysten aus, so dass Sie einen schnellen und zuverlässigen Ausgangspunkt haben.

Bewerten Sie Delta Air Lines in weniger als 60 Sekunden mit TIKR (kostenlos) >>>