-via-Canva-3/@Aflo-Images-from-アフロ(Aflo)-via-Canva-3)

Wichtige Statistiken für CSX-Aktien

- Performance der letzten 6 Monate: 34%

- 52-Wochen-Spanne: $26 bis $43

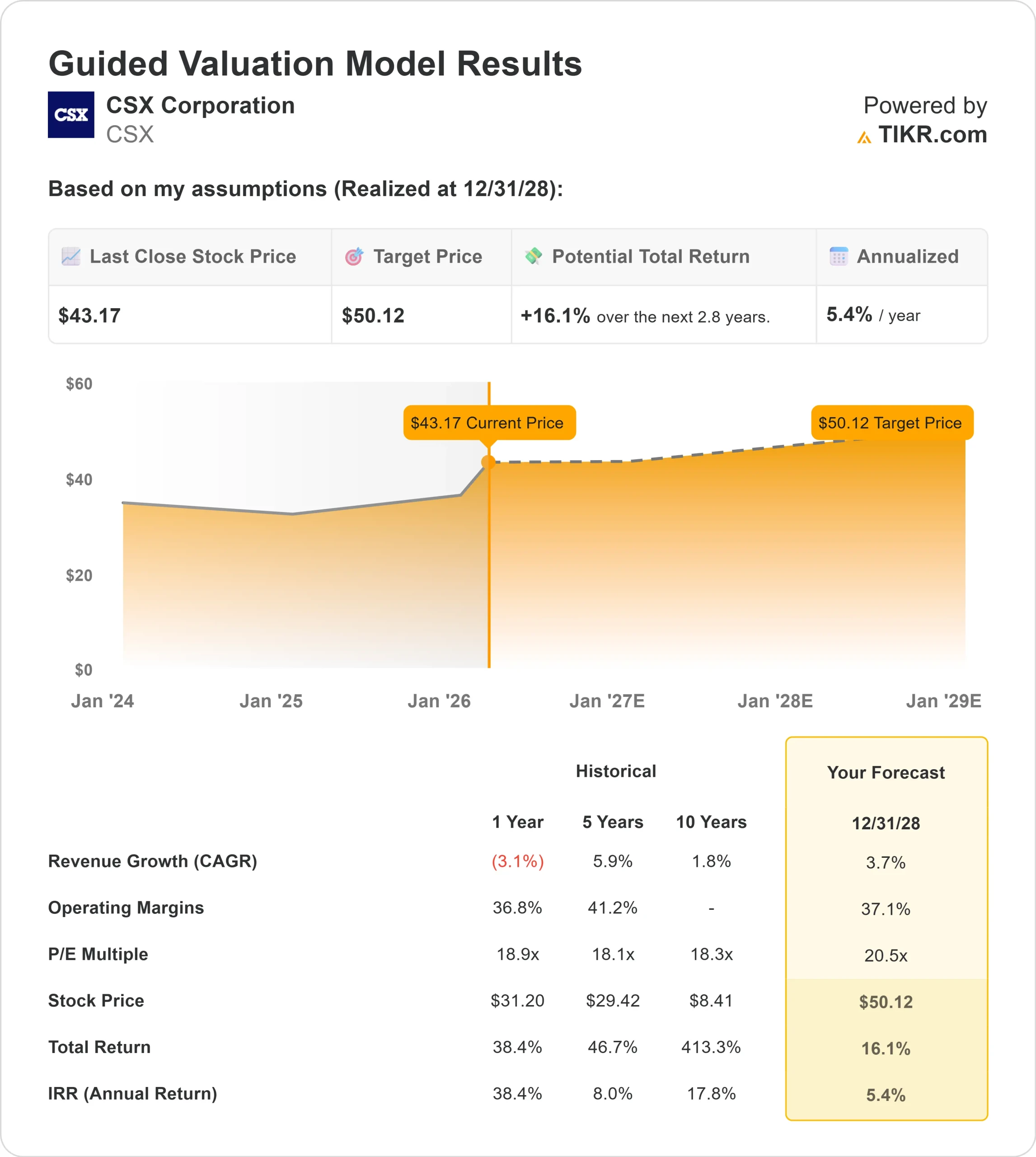

- Bewertungsmodell Kursziel: $50

- Implizites Aufwärtspotenzial: 16,1%

Bewerten Sie Ihre Lieblingsaktien wie CSX Corporation mit 5-Jahres-Analystenprognosen unter Verwendung des neuen Bewertungsmodells von TIKR (kostenlos) >>>

Was ist passiert?

CSX Corporation Aktie ist in den letzten sechs Monaten um ca. 34% gestiegen und kletterte auf ca. $43 pro Aktie, da die Investoren auf die sich verbessernde operative Dynamik, die stärkeren Kapitalertragssignale und die mehrfachen Kurszielanpassungen der Analysten reagierten.

Die Aktien werden jetzt in der Nähe des oberen Endes ihrer 52-Wochen-Spanne von 26 $ bis 43 $ gehandelt, was eher auf ein anhaltendes Kaufinteresse als auf einen vorübergehenden Anstieg hinweist.

Die Rallye wurde durch die Bestätigung der Finanzprognosen und eine Dividendenerhöhung unterstützt, die das Vertrauen in die Beständigkeit des freien Cashflows stärkte.

In dieser Woche erhöhte CSX seine vierteljährliche Dividende auf $ 0,14 pro Aktie, was einer jährlichen Ausschüttung von $ 0,56 und einer Rendite von etwa 1,3 % auf dem derzeitigen Niveau entspricht.

Das Ex-Dividenden- und Eintragungsdatum ist der 27. Februar, die Auszahlung ist für den 13. März vorgesehen. Auf der Barclays Industrial Conference bekräftigte CEO Stephen Angel die Prognose für das Jahr 2026, die ein Volumenwachstum im niedrigen einstelligen Bereich, eine Ausweitung der operativen Marge um 200 bis 300 Basispunkte und ein Wachstum des freien Cashflows um 50 % vorsieht, und erklärte: "Ich liebe Wachstum, aber ich vertraue auf die Kosten" und bekräftigte damit eine margenorientierte Ertragsstrategie.

Die Aktivität der Analysten verstärkte den Schwung. Rothschild & Co Redburn hob sein Kursziel von 39 $ auf 42,50 $ an und behielt sein Buy-Rating bei, was zum Zeitpunkt der Änderung ein Aufwärtspotenzial von etwa 12,6 % bedeutet, während der Konsens an der Wall Street bei einem durchschnittlichen Kursziel von 39,54 $ weiterhin auf Moderate Buy lautet.

Da die Aktien jetzt über dem durchschnittlichen Zielwert gehandelt werden, scheint der Markt eine stärkere Umsetzung der Margen und des Cashflows als zuvor erwartet einzupreisen.

Die institutionelle Positionierung war während des Anstiegs aktiv und gemischt. Handelsbanken Fonder AB reduzierte seinen Anteil um 5,8%, Sound Shore Management verringerte seine Position um 22,2% und Cornerstone Investment Partners reduzierte seinen Anteil um 64,6%, während Reaves W H & Co. eine neue Position von 150.000 Aktien eröffnete und Strengthening Families & Communities LLC 61.913 Aktien kaufte.

Insider-Aktivitäten zogen ebenfalls die Aufmerksamkeit auf sich: CAO Diana Sorfleet verkaufte 90.000 Aktien für etwa 3,74 Mio. $ und EVP Stephen Fortune verkaufte 31.456 Aktien für etwa 1,22 Mio. $; diese Transaktionen wurden durch SEC-Akten offengelegt.

Ist CSX unterbewertet?

Unter Bewertungsannahmen wird die Aktie modelliert mit:

- Umsatzwachstum (CAGR): 3,7%

- Operative Margen: 37.1%

- Exit P/E Multiple: 20,5x

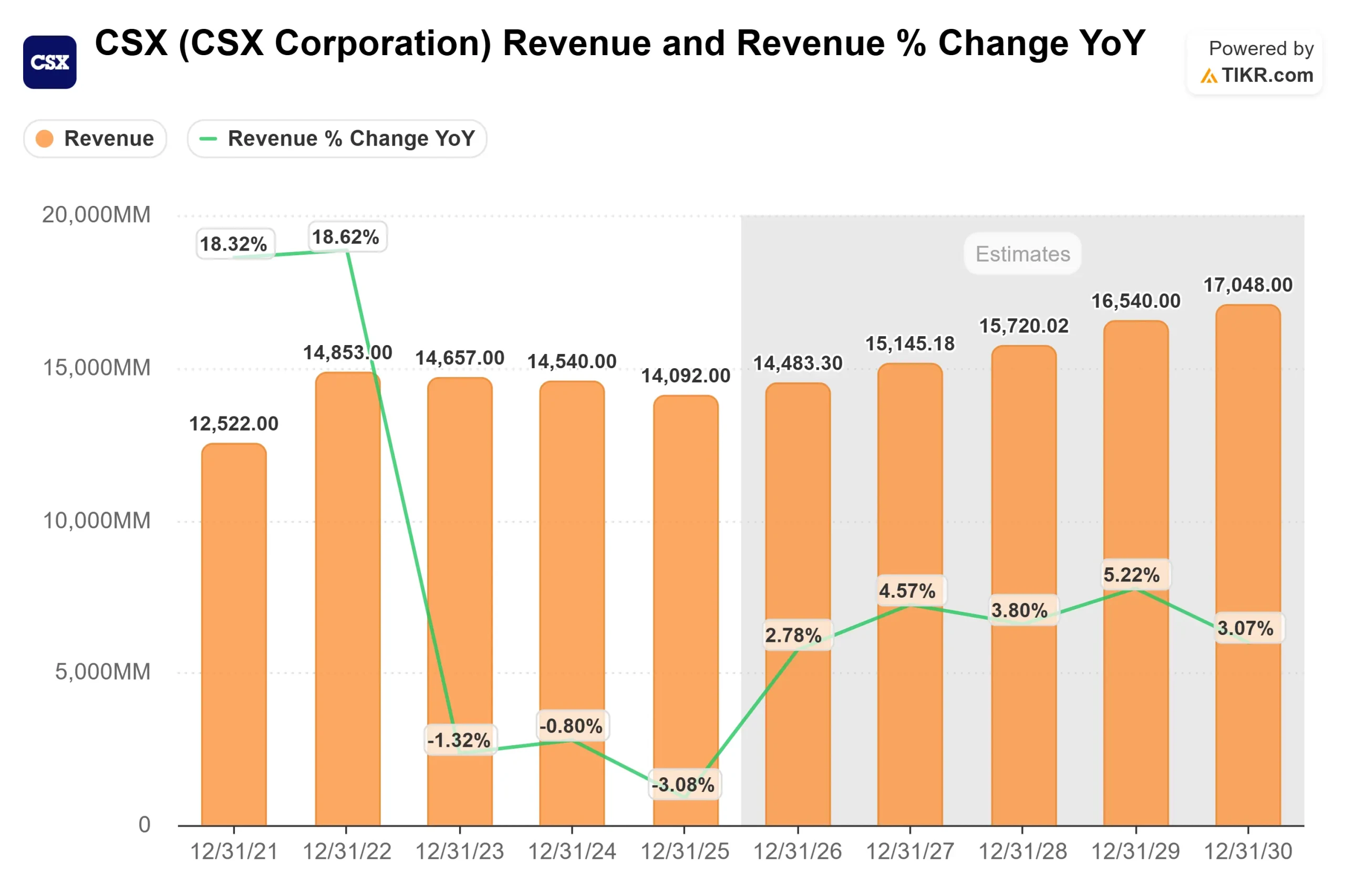

Die Umsatzannahmen spiegeln eine Stabilisierung nach dem letztjährigen Rückgang von 3,1 % wider, wobei eine bescheidene Verbesserung des Volumens in den Bereichen intermodaler Verkehr, Mineralien, Düngemittel und Inlandskohle den anhaltenden Druck in reiferen Kategorien wie Chemie und Forstprodukte ausgleicht.

Das Management hat den Schwerpunkt eher auf Produktivität und Preisdisziplin gelegt als auf eine aggressive Mengenausweitung, was mit dem wachstumsschwachen industriellen Hintergrund übereinstimmt.

Die Ausweitung der Gewinnspanne bleibt der zentrale Treiber des Ertragswachstums. Das Unternehmen strebt eine Verbesserung der operativen Marge um 200 bis 300 Basispunkte im Jahr 2026 an, unterstützt durch Kostenkontrolle, die Stabilität des Netzwerks nach größeren Infrastrukturprojekten und die operative Hebelwirkung bei einer allmählichen Erholung des Volumens.

Mit einem für 2026 prognostizierten Wachstum des freien Cashflows von 50 % bleiben die Flexibilität des Kapitalrückflusses und die Stärke der Bilanz wichtige Komponenten der Equity Story.

Ein erwartetes zweijähriges EPS-Wachstum von 13,8 % deutet darauf hin, dass die Erträge das Umsatzwachstum übertreffen könnten, wenn sich der operative Leverage weiter verbessert.

Da die Eisenbahnunternehmen eine hohe Fixkostenstruktur aufweisen, können Preiserhöhungen und Volumenerholungen das Betriebsergebnis und die Kapitalrendite überproportional steigern.

Auf der Grundlage dieser Inputs schätzt das Bewertungsmodell ein Kursziel von 50 $, was ein Aufwärtspotenzial von etwa 16,1 % gegenüber dem derzeitigen Niveau bedeutet.

Mit etwa 43 $ pro Aktie scheint CSX auf dem Weg ins Jahr 2026 leicht unterbewertet zu sein, wobei die künftige Performance wahrscheinlich eher von einer Margenausweitung, einer disziplinierten Kapitalallokation und einem stetigen Wachstum des freien Cashflows als von einer aggressiven Beschleunigung des Umsatzes getragen wird.

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Wie viel Aufwärtspotenzial hat die CSX-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Anleger in weniger als einer Minute den potenziellen Aktienkurs der CSX Corporation oder den möglichen Wert einer beliebigen Aktie schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit P/E Multiple

Anschließend berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, sodass Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet ist.

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch mit den Konsensschätzungen der Analysten aus, so dass Sie einen schnellen und zuverlässigen Ausgangspunkt haben.