Wichtige Daten zur AbbVie-Aktie

- Entwicklung in der vergangenen Woche: +3%

- 52-Wochen-Spanne: $164,4 bis $244,8

- Aktueller Kurs: $234,3

Was ist passiert?

Skyrizi hat gerade bewiesen, dass es seine eigene Verabreichungsmethode ersetzen kann und dennoch Placebo um 25 Prozentpunkte bei der Remission von Morbus Crohn übertrifft, ein Ergebnis, das AbbVies IBD-Dominanz bei 234,26 $ zementiert und den letzten verbleibenden Überhang der Konkurrenz zwischen intravenöser und subkutaner Verabreichung beseitigt.

Erst gestern meldete AbbVie die Ergebnisse der Phase 3 der AFFIRM-Studie, die zeigen, dass die subkutane Risankizumab-Induktion eine 55%ige klinische Remission (CDAI) im Vergleich zu 30% unter Placebo erreichte, mit einer 44%igen endoskopischen Reaktion im Vergleich zu 14%, was zu einer sofortigen positiven Stimmung in der Immunologiebranche führte.

Die Mechanismen, die hinter diesem Schritt stehen, gehen über einen einzelnen Studienerfolg hinaus, da Skyrizi und Rinvoq bereits einen kombinierten Umsatz von 25,9 Mrd. USD im Jahr 2025 erzielt haben und damit AbbVies eigenes langfristiges Ziel für 2027 um 500 Mio. USD übertroffen haben - und das ganze zwei Jahre früher als geplant.

Der Markt bewertet AbbVie zusehends neu, von einem Humira-Ersatz zu einem Multi-Franchise-Compounder, mit einer Prognose für 2026 von 67 Mrd. USD Umsatz und 14,37 bis 14,57 USD bereinigtem Gewinn pro Aktie, was trotz des anhaltenden Gegenwinds durch Biosimilars einem Umsatzwachstum von fast 9,5 % entspricht.

CEO Robert Michael erklärte in der Telefonkonferenz zum vierten Quartal, dass "Skyrizi und Rinvoq mit einem Gesamtumsatz von mehr als 31 Mrd. USD unsere langfristige Prognose für 2027 bereits um 0,5 Mrd. USD übertreffen", während das Unternehmen gleichzeitig Vyalev zum Blockbuster-Status und die Migräne-Franchise zu einem Höchstwert von über 5 Mrd. USD führte.

Zur weiteren Stärkung der Überzeugung nahm RBC am 25. Februar die Coverage mit einem Outperform-Rating und einem Kursziel von 260 USD auf, während die am 26. Februar eingereichte vorrangige Anleiheemission von AbbVie in Höhe von 8 Mrd. USD die finanzielle Schlagkraft für weitere Investitionen in die Pipeline und die Refinanzierung der Schulden signalisiert.

In den nächsten drei bis fünf Jahren wird AbbVie dank der Zulassung von Skyrizi für die subkutane Behandlung von Morbus Crohn in Kombination mit der Ausweitung der Zulassung von Rinvoq und einer 90 Programme umfassenden Pipeline in den Bereichen Adipositas, Neurowissenschaften und Onkologie ein zweistelliges Gewinnwachstum erzielen, das weit über den Schatten von Humira hinausgeht.

Die Meinung der Wall Street zur ABBV-Aktie

Der Gewinn der Phase-3-Studie AFFIRM für subkutan zu verabreichendes Skyrizi bei Morbus Crohn beseitigt direkt das letzte strukturelle Wettbewerbsrisiko und bestätigt, dass das Umsatzziel von AbbVie für Skyrizi in Höhe von 21,5 Mrd. USD bis 2026 auf einer noch vertretbareren klinischen Grundlage beruht.

Die fundamentale Beschleunigung ist unbestreitbar: Der voraussichtliche Umsatz wird im Jahr 2026 67,1 Mrd. USD erreichen, was einem Wachstum von 9,7 % entspricht, während der normalisierte Gewinn pro Aktie um 45,3 % auf 14,53 USD ansteigen soll, womit der Rückgang des Gewinns pro Aktie in drei aufeinanderfolgenden Jahren beendet wird.

Derzeit stufen 13 Analysten die ABBV-Aktie als "Buy" ein, 8 stufen sie als "Outperform" ein, 9 stufen sie als "Hold" ein und 1 stuft sie als "Underperform" ein. Das durchschnittliche Kursziel liegt bei 248,7 $, was einem Aufwärtspotenzial von 6,2 % gegenüber dem Schlusskurs vom 2. März (234,26 $) entspricht.

Die Zielspanne reicht von $184,0 am unteren Ende bis zu $299,0 am oberen Ende, wobei der obere Fall davon abhängt, dass die IBD-Dominanz von Skyrizi durch die subkutane Zulassung erhalten bleibt und die neuen Indikationen von Rinvoq ihren geschätzten Spitzenumsatz von zusammen mehr als $2 Milliarden erreichen.

Was sagt das Bewertungsmodell?

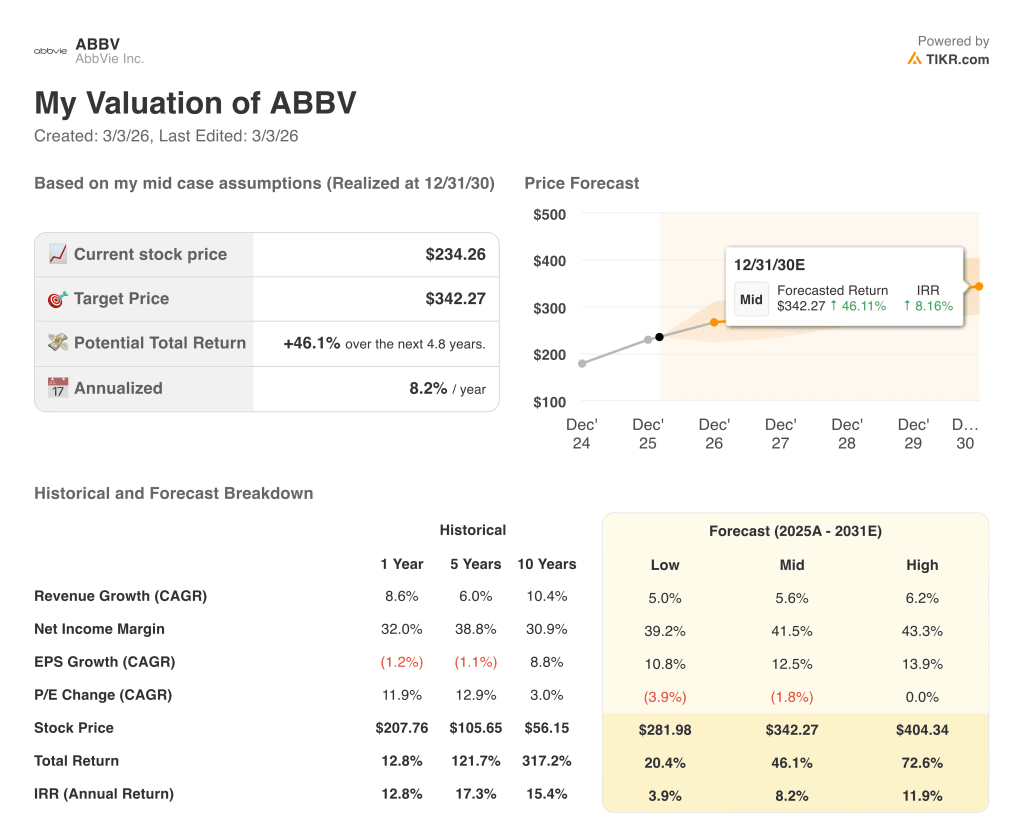

Das TIKR-Bewertungsmodell legt ein mittleres Kursziel von 342,3 $ fest, was eine Gesamtrendite von 46,1 % über 4,8 Jahre bei einem annualisierten IRR von 8,2 % gegenüber dem aktuellen Kurs bedeutet. Die Lücke zwischen 234,26 $ heute und 342,3 $ deutet darauf hin, dass der Markt noch nicht die gesamte Skyrizi und Rinvoq Compounding Runway eingepreist hat.

Der Markt bewertet ABBV immer noch als eine Erholungsgeschichte nach Humira, doch Skyrizi und Rinvoq haben AbbVies eigene Umsatzprognose für 2027 von 31 Mrd. USD bereits zwei Jahre früher übertroffen.

Das Forward-EBITDA soll 2026 33,4 Mrd. USD erreichen und nach Jahren der Humira-bedingten Kompression wieder eine EBITDA-Marge von 49,8 % erreichen - eine strukturelle Wende, die von der Börse nicht in vollem Umfang anerkannt wird.

Die Aussage von CEO Robert Michael, dass die Migräne- und Parkinson-Franchises jeweils ein Spitzenpotenzial von mehr als 5 Mrd. USD haben, die beide deutlich über den aktuellen Street-Modellen liegen, deutet darauf hin, dass es sich um eine Neubewertung mehrerer Franchises handelt und nicht um eine Single-Drug-Story.

Das Risiko, das die These zerstören würde, ist ein schneller als erwarteter Anteilsverlust von Skyrizi in der IBD-Frontlinie, wo jeder anhaltende Rückgang unter die derzeitige Erfassungsrate von 75 % das Umsatzziel von 21,5 Mrd. USD im Jahr 2026 direkt gefährden würde.

Die Entscheidung der FDA über die Zulassung von Tavapadon, die für das dritte Quartal erwartet wird, wird der erste konkrete Test dafür sein, ob das neurowissenschaftliche Geschäft von AbbVie den vom Management prognostizierten Spitzenwert von über 5 Mrd. USD bei Parkinson erreichen kann.

ABBV ist mit 234,26 $ unterbewertet, wenn man einen vorwärts gerichteten Gewinn je Aktie von 45,3 % und ein mittleres Modellziel von 342,3 $ zugrunde legt, wobei der Zeitplan für die Zulassung von Skyrizi zur subkutanen Behandlung von Crohn der wichtigste Auslöser für die Neubewertung ist.

Sollten Sie in AbbVie, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die ABBV-Aktie auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um AbbVie, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der ABBV-Aktie auf TIKR → kostenlos