Wichtige Statistiken für die CMG-Aktie

- 52-Wochen-Spanne: $29,75 bis $58,42

- Aktueller Kurs: $32,89

- Mittleres Kursziel: ~$43,38

- TIKR Kursziel (Mitte): ~$61.41

- TIKR Annualisierte IRR (Mitte): 14,5% pro Jahr

- LTM Bruttomarge: 39,6%

- LTM EBIT-Marge: 15,9%

Bewerten Sie Ihre Lieblingsaktien wie CMG mit 5-Jahres-Analystenprognosen mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Warum der Markt Amerikas Lieblings-Burrito abstrafen will

Chipotle Mexican Grill(CMG) hat im vergangenen Jahr brutale 35,2% verloren und ist auf sein 52-Wochen-Tief von 29,75 $ gefallen. Die derzeitige Besessenheit des Marktes liegt nicht an einem Mangel an verkauften Burritos, sondern an einer strukturellen Rücksetzung der Bewertungsmultiplikatoren nach Jahren des euphorischen Wachstums.

Die Anleger müssen sich mit der Normalisierung in der Restaurantbranche und mit Führungswechseln auseinandersetzen. Inflationäre Tendenzen bei Arbeitskräften, Rindfleisch und Fracht haben die operativen Margen der Restaurants vorübergehend unter Druck gesetzt.

Unter der Haube bleibt der operative Durchsatz des Unternehmens jedoch bemerkenswert widerstandsfähig. Die jüngsten Ergebnisse zeigten eine überraschende Rückkehr zu einem positiven Transaktionswachstum, das durch wichtige Menüinnovationen und eine Überarbeitung des digitalen Rewards-Engagement-Programms angetrieben wurde.

Historische und zukünftige Schätzungen für die CMG-Aktie anzeigen (kostenlos!) >>>

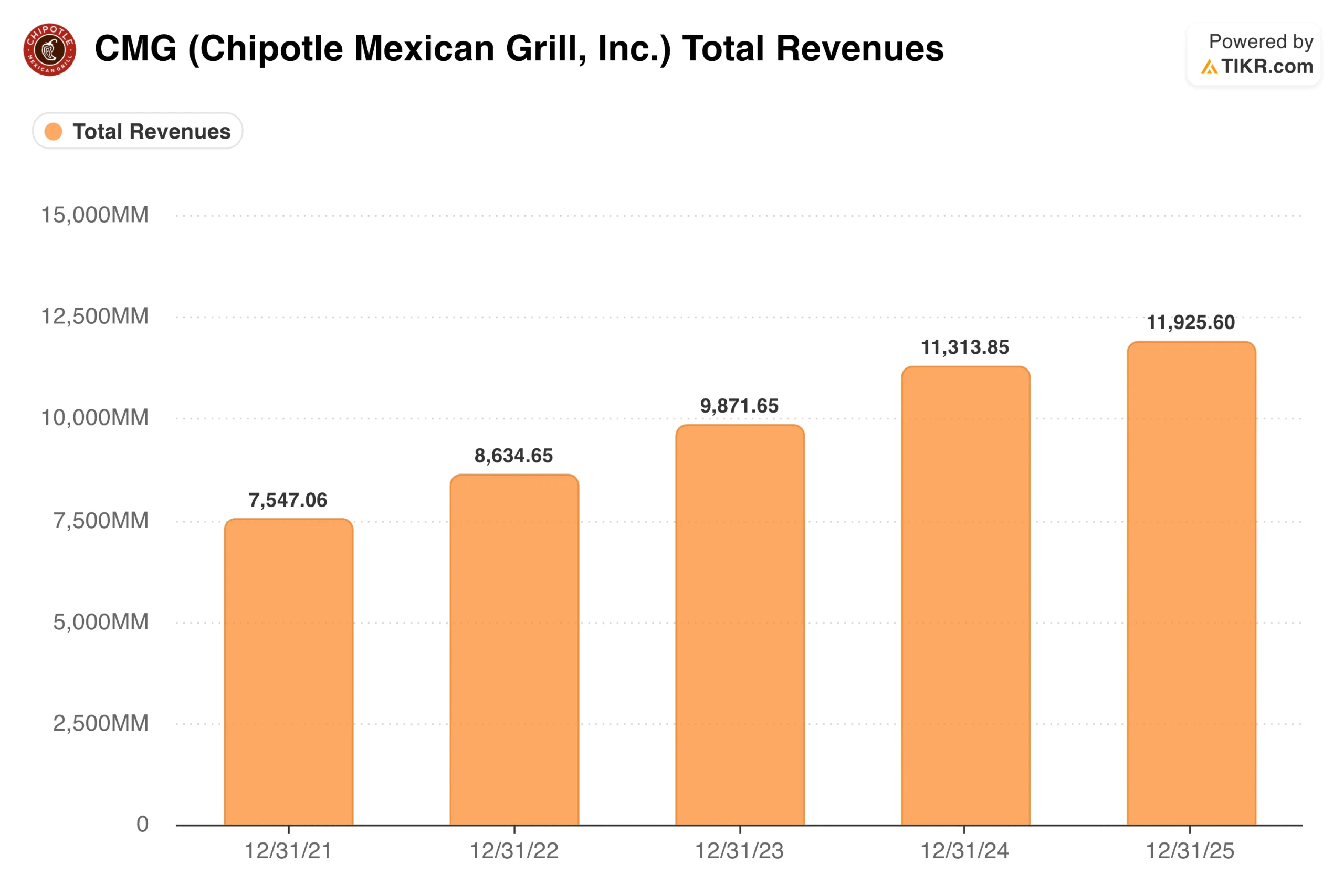

Was der EPS-Chart über Chipotles Wachstumskraft aussagt

Der Markt mag wegen des Aktienkurses in Panik geraten, aber der Chart des normalisierten Gewinns pro Aktie (EPS) erzählt eine ganz andere Geschichte. Die zugrunde liegende Ertragskraft von Chipotle wächst stetig, unbeeindruckt von der kurzfristigen Aktienvolatilität.

Das bereinigte EPS kletterte von 0,51 $ im Jahr 2021 auf 1,17 $ im Jahr 2025. Dieser stetige Anstieg unterstreicht die exzellente Kostenkontrolle, die digitale Auftragseffizienz und die massive Preissetzungsmacht, mit der nur wenige Konkurrenten mithalten können.

Die Konsensschätzungen der Wall Street gehen davon aus, dass sich diese Entwicklung weiter fortsetzen wird. Es wird erwartet, dass der Gewinn pro Aktie bis 2027 auf 1,36 $ und bis 2030 auf 2,17 $ steigen wird.

Diese mehrjährige Sichtbarkeit wird durch Chipotles klaren Spielraum für Neueröffnungen und margenstarke Drive-Thrus ("Chipotlanes") gestützt. Um die Margen zu schützen, setzt das Management ein hocheffizientes Ausrüstungspaket ein, das automatische doppelseitige Grills und Hochleistungsfriteusen umfasst und bis Ende des Jahres an 2.000 Standorten eingeführt werden soll.

Wenn zusätzliche Einnahmen durch eine hochgradig optimierte Restaurantpräsenz fließen, schlägt sich das direkt in der Ertragskraft nieder.

Sehen Sie, was Analysten derzeit über die CMG-Aktie denken (kostenlos mit TIKR) >>>

Die Rückenwinde: Preissetzungsmacht und Mengenwachstum

Der Wettbewerbsgraben von Chipotle ist sein phänomenaler Markenwert. Das Unternehmen rühmt sich einer hohen Kapitalrendite (ROIC) von 24,8 %, die auf eine hervorragende Effizienz der Restaurants zurückzuführen ist. Selbst in Zeiten der Konjunkturabschwächung betrachten die Verbraucher Chipotle als erschwinglichen Luxus.

Der Umsatz bleibt konstant und gibt dem Management einen zuverlässigen Hebel, um die Preise zu erhöhen, wenn die Inflation der Arbeitskräfte oder der Zutaten anzieht. Darüber hinaus wirkt die laufende systemweite Einführung von automatisierten Küchengeräten als starker Margenhebel, der einen schnelleren Durchsatz pro Laden ermöglicht, ohne den strukturellen Overhead zu erhöhen.

Um diese Effizienz zu maximieren, expandiert das Unternehmen weiterhin aggressiv seine "Chipotlane"-Drive-Thru-Formate, die im Vergleich zu traditionellen Inline-Filialen strukturell höhere Volumina und bessere Margen erzielen. Diese Immobilienstrategie verändert das wirtschaftliche Profil der Einheit vollständig und macht neue Filialeröffnungen zu äußerst berechenbaren Cash-Generierungsmotoren.

Mit dem Ausbau dieser "digital-first"-Standorte wird ein schneller Kapitaleinsatzzyklus gefördert, der es Chipotle ermöglicht, seine massive Expansion im Inland vollständig aus dem Cashflow zu finanzieren.

Was das TIKR-Modell beim aktuellen Kurs impliziert

Das TIKR-Bewertungsmodell legt nahe, dass der Markt dieses hochwertige Unternehmen mit 32,89 $ stark überbewertet hat. Das Mid-Case-Szenario sieht einen Aktienkurs von 61,41 $ bis Ende 2030 vor, was einer potenziellen Gesamtrendite von 86,7 % oder einer annualisierten Rendite von 14,5 % entspricht.

Das Modell geht von einem organischen Umsatzwachstum (CAGR) von 9,6 % und einem leichten Anstieg der Nettogewinnmarge auf 12,1 % bis 2030 aus. Selbst das konservative Low-Case-Szenario impliziert eine starke annualisierte Rendite von 10,0 % und zielt auf 74,55 $ ab.

Das High-Case-Szenario hingegen erreicht 129,90 $ bei einer hervorragenden jährlichen Rendite von 17,3 %. Diese enge Spanne beweist, dass Chipotle kein Wunder vollbringen muss, um vom heutigen Einstiegspunkt aus marktübertreffende Renditen zu erzielen.

Die Risiken: Ausführungsgeschwindigkeit und Bewertungswiderstand

Keine Investitionsthese ist völlig risikofrei. Chipotle lebt und stirbt von der Ausführung seiner Filialen; eine Verlangsamung bei der Einführung neuer Standorte könnte die tatsächlichen Renditen an das untere Ende des Modells drücken. Darüber hinaus könnte es länger dauern, bis mehrere Expansionen zustande kommen, wenn eine anhaltende Kaufzurückhaltung der Verbraucher das Casual Dining trifft.

Insbesondere wenn die Kosteninflation bei wichtigen Rohstoffen wie Rindfleisch und Avocados in die Höhe schießt, während das Management mit Menüerhöhungen zurückhält, um den Marktanteil zu schützen, werden die kurzfristigen Betriebsmargen der Restaurants sofort unter Druck geraten.

Das hintere Kurs-Gewinn-Verhältnis (KGV) der Aktie von 30,14 lässt auch nur sehr wenig Spielraum für operative Fehltritte, da jede wahrgenommene Verlangsamung des Wachstums zu einem sofortigen Abbau des Risikos durch die Institutionen führen wird. Wenn der breite Markt eine anhaltende Bewertungskompression erfährt, könnte die Aktie ungeachtet der stabilen Finanzkennzahlen unter der Haube leicht seitwärts tendieren.

Ist CMG bei 33 $ einen Kauf wert?

Chipotle ist ein erstklassiges Verbraucher-Franchise-Unternehmen, das mit einem vorübergehenden Abschlag gehandelt wird. Während sich ein Aktienrückgang von 35 % auf dem Papier alarmierend anfühlen kann, zeigen die Fundamentaldaten, dass es sich um ein Unternehmen handelt, das bei bester Gesundheit arbeitet. Das TIKR-Modell zeigt ein äußerst günstiges asymmetrisches Risiko-Ertrags-Profil.

Da sich das Management auf das langfristige Ziel konzentriert, ein durchschnittliches Stückvolumen von 4 Mio. USD zu erreichen und die Margen auf Restaurantniveau in Richtung 30 % zu drücken, bietet dieser Einbruch einen außergewöhnlich defensiven Einstiegspunkt für Anleger, die einen Elite-Compounder besitzen möchten.

Stattdessen kaufen Sie einen robusten Cash-Generator in einer sichtbaren zyklischen Talsohle, mit einer Sicherheitsmarge, die vollständig durch die physische Unternehmensexpansion und die wachsende Ertragskraft gestützt wird. Für disziplinierte Anleger, die auf der Suche nach Marktführern mit institutioneller Qualität sind, die mit einem seltenen Abschlag gehandelt werden, ist die Aktie bei dem heutigen Preisdruck eine äußerst überzeugende langfristige Allokation.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für die CMG-Aktie an (kostenlos!) >>>

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minutenmit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umschmeißen, desto mehr Möglichkeiten werden Sie aufdecken.Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!