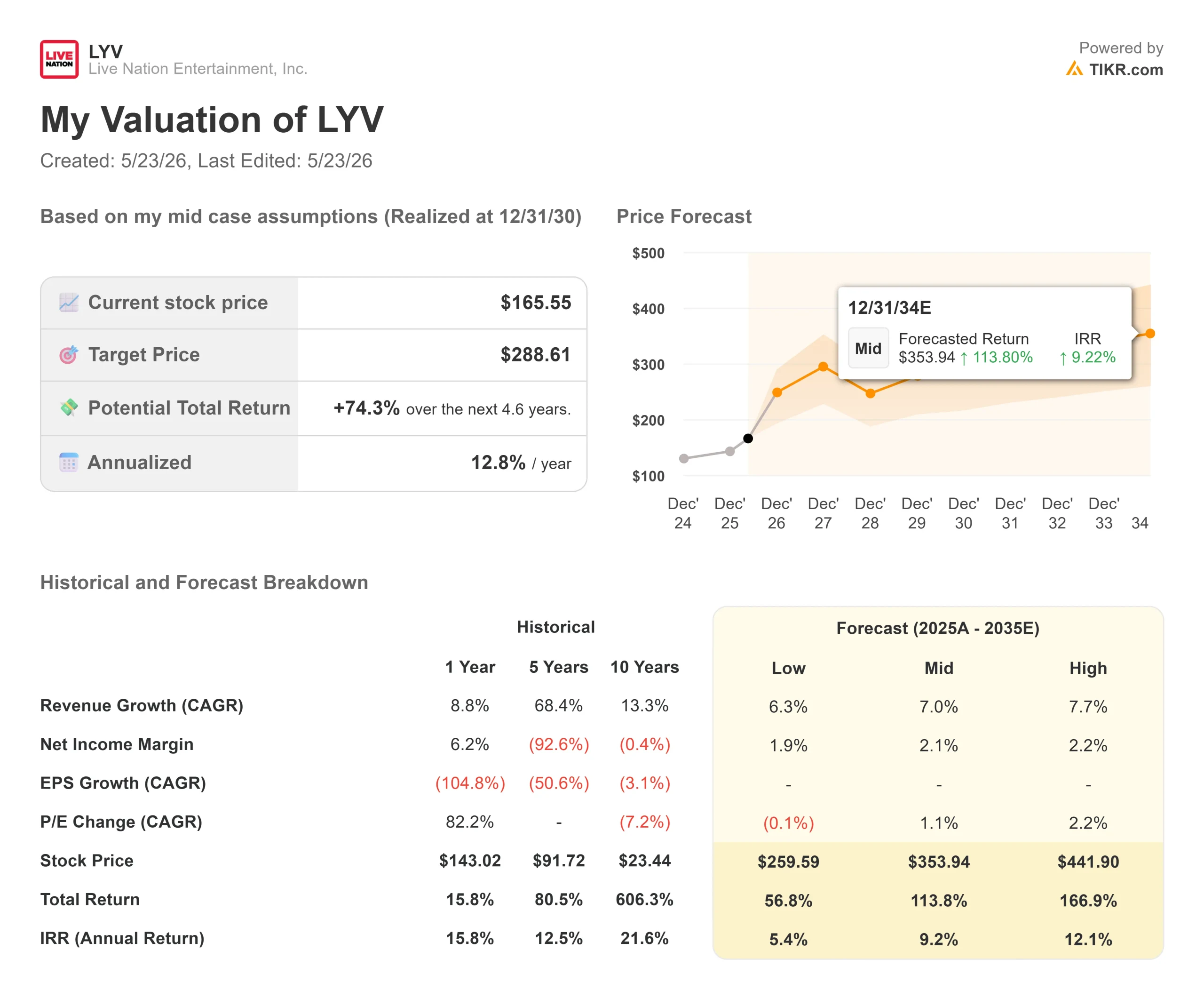

Wichtige Daten zur Live Nation-Aktie

- Aktueller Kurs: $165,55

- Kursziel (Mitte): ~$289

- Straßenziel: ~$185

- Mögliche Gesamtrendite: ~74%

- Annualisierter IRR: ~13% / Jahr

- Q1 2026 Gewinnreaktion: +6,71% (5. Mai 2026)

- Maximaler Drawdown: 27.84% (11/24/25)

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

Die 2026-Erzählung zu Live Nation Entertainment (LYV) wurde hauptsächlich von den Gerichten geprägt. Ein Bundesgericht befand Ticketmaster im April in allen kartellrechtlichen Anklagepunkten für haftbar. Eine juristische Rückstellung in Höhe von 450 Millionen Dollar hat das Betriebsergebnis im ersten Quartal zunichte gemacht. Die Analysten sind gespalten in diejenigen, die ein strukturell beeinträchtigtes Geschäft sehen, und diejenigen, die eine juristische Wolke über einem der am stärksten verwurzelten Franchises im Live Entertainment sehen.

Joe Berchtold, Präsident und CFO von Live Nation, präsentierte auf der 54th Annual Global Technology, Media and Communications Conference von J.P. Morgan am 20. Mai ein anderes Zahlenwerk. Zu diesem Zeitpunkt hatte das Unternehmen bereits 119 Millionen Tickets für 2026 Shows verkauft, gegenüber den 107 Millionen, die drei Wochen zuvor bei den Ergebnissen des ersten Quartals bekannt gegeben wurden. Das bedeutet, dass 11,5 Millionen Tickets in drei Wochen verkauft wurden, mehr als im gleichen Zeitraum des Vorjahres. Die Frage ist, ob der rechtliche Überhang dies lange genug verschleiert, um den Investoren einen echten Einstiegspunkt zu bieten.

Was der CFO sagte, was die Schlagzeilen übersehen haben

Berchtold äußerte sich direkt zu dem, was er als "anekdotische und irreführende" Presseberichterstattung über die Konzertnachfrage bezeichnete. Seine Daten bei JPMorgan bestätigen dies.

Die Ticketverkäufe liegen in den Stadien, Arenen und Amphitheatern zweistellig über denen des letzten Jahres. Die Stornierungsraten liegen weiterhin im historischen Bereich von 1 bis 2 %. Da die Sommersaison in den Amphitheatern zum Zeitpunkt der Konferenz zu etwa 5 % abgeschlossen war, lagen die Pro-Kopf-Ausgaben vor Ort bereits über denen des Vorjahres, und es gab keine Anzeichen für einen Rückgang der Verbraucherzahlen.

Der durchschnittliche Eintrittspreis in den USA liegt bei 34 bis 35 US-Dollar und ist damit gegenüber 2019 um etwa 18 % gestiegen, während die allgemeine Inflation im gleichen Zeitraum etwa 30 % betrug. Nur 2 % der Tickets in den USA kosten mehr als 500 Dollar, und etwa 60 % liegen unter 100 Dollar. Das Argument der Erschwinglichkeit gilt auch, wenn man sich die tatsächliche Preisverteilung ansieht und nicht nur die Anekdoten in den Schlagzeilen.

Ein Zukunftsindikator, den Berchtold hervorhob, sind die aufgeschobenen Einnahmen, d. h. die Ticketeinnahmen, die erst bei der Aufführung und nicht schon beim Verkauf der Eintrittskarte verbucht werden. Diese Zahl wuchs im ersten Quartal 2026 im hohen 20-Prozent-Bereich, was einem Bruttotransaktionswert von über 5 Milliarden US-Dollar entspricht (der gesamte Dollarbetrag der auf der Plattform verarbeiteten Tickets). Diese Zahl erscheint nicht in den vierteljährlichen Haupteinnahmen, aber sie zeigt, was auf uns zukommt.

Historische und zukünftige Schätzungen für Live Nation-Aktien anzeigen (kostenlos!) >>>

Der rechtliche Überhang ist real, aber die Abhilfemaßnahmen sind bereits definiert

Die Kartellrechtsgeschichte ist die zentrale Debatte für jede LYV-Position, und die Fakten sind eindeutiger, als der Markt einzupreisen scheint.

Im März 2026 einigte sich das DOJ mit Live Nation in der Mitte des Prozesses, ohne Ticketmaster aufzulösen. Die Vereinbarung sieht vor, dass Live Nation aus 13 exklusiven Buchungsvereinbarungen mit Amphitheatern aussteigt, die Infrastruktur von Ticketmaster für konkurrierende Plattformen öffnet, die Servicegebühren an eigenen Veranstaltungsorten auf 15 % begrenzt und einen Pool von 280 Millionen Dollar für die teilnehmenden Bundesstaaten bereitstellt.

Dreiunddreißig Generalstaatsanwälte von Bundesstaaten lehnten diese Vereinbarung ab und drängten auf weitere Schritte. Am 15. April befand ein Bundesgericht Live Nation in allen Anklagepunkten für haftbar, wodurch LYV an diesem Tag um mehr als 6 % fiel. Die Abhilfephase, in der Richter Arun Subramanian entscheiden wird, ob strukturelle Maßnahmen, einschließlich einer möglichen Auflösung von Ticketmaster, gerechtfertigt sind, steht noch aus. Die Rechtsanalysten von Crowell & Moring weisen darauf hin, dass angesichts der anhängigen Anträge und einer nahezu sicheren Berufung eine endgültige Entscheidung nicht vor 2028 zu erwarten ist. Live Nation hat erklärt, dass das Urteil "nicht das letzte Wort in dieser Angelegenheit ist".

Bei JPMorgan hat Berchtold diese Änderungen ohne offensichtliche Bedenken angesprochen. In Bezug auf nicht-exklusive Ticketing-Verträge sagte er, das Unternehmen habe kein Problem damit" und argumentierte, dass die meisten Veranstaltungsorte weiterhin Ticketmaster wählen würden, weil es das bessere Produkt sei. In Bezug auf die Öffnung der eigenen Amphitheater für Drittveranstalter wies er darauf hin, dass die Pro-Kopf-Ausgaben vor Ort in den letzten zehn Jahren von etwa 16 Dollar auf 46 Dollar gestiegen sind. Durch die Öffnung der Gebäude für externe Veranstalter können zwar einige Einnahmen aus der Werbung wegfallen, aber es entstehen zusätzliche Einnahmen mit hoher Gewinnspanne aus dem Betrieb. Er nannte dies einen Nettogewinn.

Die Reaktion auf die Ergebnisse des ersten Quartals zeigt bereits, dass die Investoren die rechtliche Geschichte von der operativen Geschichte trennen. Trotz eines Nettoverlustes von 389,1 Mio. $, der fast ausschließlich auf die Rückstellungen für Rechtsstreitigkeiten zurückzuführen ist, stieg LYV am 5. Mai um 6,71 %, nachdem das Unternehmen einen Umsatz von 3,79 Mrd. $ gemeldet hatte, was einem Anstieg von 12 % im Jahresvergleich entspricht und die Schätzungen übertrifft.

Die internationale Startbahn, auf die Berchtold immer wieder zurückkommt

Jedes Thema bei JPMorgan drehte sich um den internationalen Bereich. Berchtold wurde bei jeder Gelegenheit konkret.

Bei Konzerten stellte er die USA und Großbritannien (die beiden am stärksten durchdrungenen Märkte) Westeuropa, Lateinamerika und Asien gegenüber und verwies auf das 2- bis 4-fache Wachstumspotenzial in Märkten, in denen eine hyperlokale Strategie noch am Anfang steht. In Lateinamerika verankert OCESA (Live Nation's Promoter in Mexiko und Kolumbien) die Expansion. Berchtold nutzte Mexiko als Beweis für das Konzept: Ein Tourneezyklus führte zu Stadionshows in 10 Städten, und ein neuer Veranstaltungsort wird derzeit in Guadalajara entwickelt.

In Japan verwies Berchtold auf die Übernahme von HIP (Hayashi International Promotions) und einen neuen Ticketmaster-Präsidenten, der sich verpflichtet hat, Tickets in Japan innerhalb eines Jahres zu verkaufen, was die übliche mehrjährige Einführung ersetzt. Die Venue Nation-Pipeline (Live Nation's Abteilung für den Bau und den Betrieb von großen Veranstaltungsorten) umfasst etwa 20 im Bau befindliche oder bereits genehmigte Veranstaltungsorte, von denen etwa 10 große Arenen oder Amphitheater sind. Von den 75 größten Städten außerhalb der USA haben laut Berchtold 47 entweder keine moderne Arena oder sind im Verhältnis zu ihrer Marktgröße unterversorgt. Diese Lücke ist die Startbahn für den Bau.

Was die Konkurrenz betrifft, so wird CTS Eventim (EVD), Live Nation's nächster europäischer Konkurrent, mit einem NTM EV/EBITDA von 6,63x gehandelt, bei einer Marktkapitalisierung von ca. € 5,4 Milliarden. Live Nation wird mit dem 15,39-fachen des NTM EV/EBITDA bei einer Marktkapitalisierung von 38,5 Mrd. $ gehandelt. Diese Prämie spiegelt die globale Größe, die Ticketmaster-Plattform und ein Sponsorennetzwerk wider, das Eventim nicht nachbilden kann. Ob dies nachhaltig ist, hängt von der Rechtslage ab und davon, ob die internationalen Märkte die von Berchtold prognostizierten Ergebnisse liefern.

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $165,55

- Kursziel (Mitte): ~$289

- Mögliche Gesamtrendite: ~74%

- Annualisierter IRR: ~13% / Jahr

Das TIKR Mid-Case-Modell geht von einem CAGR der Einnahmen von etwa 7% aus. Die Konsensschätzungen der TIKR prognostizieren bis 2030 einen Umsatz von etwa 39 Milliarden US-Dollar. Zwei Faktoren untermauern diese Wachstumsrate: die internationale Expansion von Konzerten und Veranstaltungsorten in Lateinamerika und Asien sowie die Einführung von Ticketmaster in neuen Märkten, in denen zusätzliches Ticketvolumen durch eine weitgehend feste Plattforminfrastruktur fließt.

Der Margentreiber ist der Bereich Sponsoring und Werbung, der im Jahr 2025 einen Umsatz von 1,33 Milliarden US-Dollar erwirtschaftete, gegenüber 1,20 Milliarden US-Dollar im Jahr 2024, und der laut Berchtolds Kommentaren bei JPMorgan im Jahr 2026 zu 85 % bis 90 % verkauft sein wird. Die Expansion von Veranstaltungsorten trägt direkt zu diesem Segment bei, da jede neue Arena oder jedes neue Amphitheater Namensrechte und Sponsorengelder für den Veranstaltungsort freisetzt.

Das Hauptrisiko ist struktureller Natur. Das Ticketing-Segment trug im Jahr 2025 1,13 Milliarden Dollar zum Betriebsergebnis bei, und zwar mit Margen, die die Konzert- und Veranstaltungsortsegmente noch nicht erreichen. Wenn Richter Subramanian eine Veräußerung von Ticketmaster anordnet, ändert sich das integrierte Modell, das dieser These zugrunde liegt, wesentlich, die Gewinnerwartungen werden zurückgesetzt und der EV/EBITDA-Multiplikator sinkt gleichzeitig. Wenn sich die Abhilfemaßnahmen auf die Verhaltensänderungen beschränken, die bereits im DOJ-Vergleich enthalten sind, erscheint ein Unternehmen mit Konsensschätzungen für den freien Cashflow von annähernd 2,7 Mrd. $ bis 2030 beim heutigen Multiplikator deutlich unterbewertet.

Fazit

Das Ereignis, das diese These bestätigen oder zerstören wird, ist die Entscheidung von Richter Subramanian über die Abhilfemaßnahmen. Eine Abhilfemaßnahme, die sich auf die Verhaltensänderungen beschränkt, die bereits im DOJ-Vergleich enthalten sind, lässt den Investitionsfall intakt. Eine Auflösungsverfügung, selbst wenn sie in der Berufung aufgehoben wird, setzt den Multiplikator zurück und führt zu jahrelanger Ungewissheit in Bezug auf die eigenständigen Erträge von Ticketmaster.

Während dies geschieht, sollten Sie die Ergebnisse des 3. Quartals 2026, dem Höhepunkt der Sommerkonzertsaison, beobachten. Wenn die Pro-Kopf-Ausgaben vor Ort über denen des letzten Jahres liegen und die aufgeschobenen Einnahmen ihr zweistelliges Tempo beibehalten, wird die Kluft zwischen der juristischen Darstellung und der operativen Realität viel schwieriger zu rechtfertigen.

Sollten Sie in Live Nation investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Live Nation auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um die Entwicklung von Live Nation zusammen mit jeder anderen Aktie auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie Live Nation auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!