Wichtige Statistiken für die CVNA-Aktie

- 52-Wochen-Spanne: $54,46 bis $97,38

- Aktueller Kurs: $68,28

- Mittleres Kursziel: ~92,92 $

- TIKR Kursziel (Mitte): ~$128.88

- TIKR Annualisierte IRR (Mitte): 14,8% pro Jahr

- LTM Bruttomarge: 20,1%

- LTM EBIT-Marge: 9,2%

Bewerten Sie Ihre Lieblingsaktien wie CVNA mit 5-Jahres-Prognosen von Analysten mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Warum der Markt den Gebrauchtwagen-Automaten in Frage stellt

Carvana(CVNA) hat einen der volatilsten finanziellen Lebenszyklen der jüngeren Marktgeschichte hinter sich. Nachdem das Unternehmen während des Abschwungs auf dem Subprime-Automarkt kurz vor dem Bankrott stand, vollzog es einen dramatischen operativen Schwenk weg von der Jagd nach ungedeckten Volumina und hin zur Rentabilität der Kerneinheiten.

Trotz eines erheblichen Rückgangs gegenüber dem 52-Wochen-Hoch sind die zugrunde liegenden wirtschaftlichen Verhältnisse des Unternehmens nicht mehr grundlegend gestört. Die derzeitige Fixierung des Marktes hat sich von existenziellen Insolvenzängsten auf die Frage verlagert, ob Carvana seine neu gefundenen Effizienzgewinne in einem sich normalisierenden Umfeld der Autobestände halten kann.

Erkennen Sie den genauen Zeitpunkt, zu dem die Wall Street eine Aktie heraufstuft, bevor der Rest des Marktes einsteigt - verfolgen Sie die Änderungen der Analystenbewertungen in Echtzeit mit TIKR → kostenlos

Wie Carvanas Unit Economics die Gewinn- und Verlustrechnung veränderte

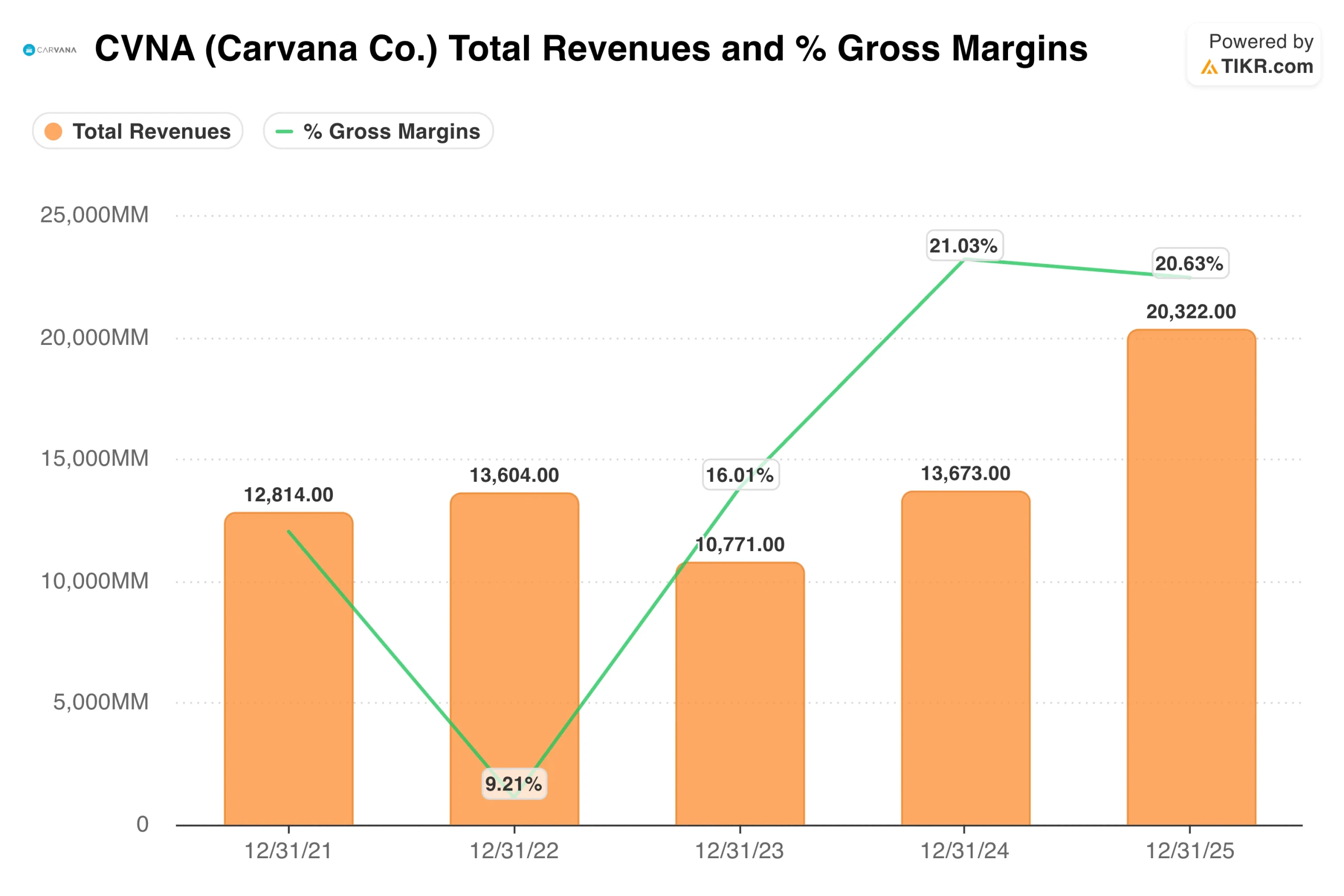

Das Diagramm der Bruttomargenexpansion zeigt ein Unternehmen, das seine Kostenstruktur unter der Haube radikal umgeschrieben hat. Im Jahr 2022 sank die Bruttomarge auf gefährliche 9,21 %, da Bestandsabschreibungen und Gemeinkosten den Betrieb lähmten.

Durch die Nutzung der firmeneigenen Infrastruktur für die Fahrzeugaufbereitung und die Automatisierung der Kundenlogistik konnte das Management die Bruttomargen jedoch aggressiv auf 21,03 % im Jahr 2024 steigern und bis Ende 2025 bei hervorragenden 20,63 % halten.

Diese systemische Erholung führte direkt zu einer massiven operativen Hebelwirkung bei den Fixkosten im weiteren Verlauf des Finanzmodells. Von einem verheerenden Nettoverlust von 1,587 Mrd. $ und einer negativen operativen Marge im Jahr 2022 ging das Unternehmen zu einem robusten Nettogewinn von 1,407 Mrd. $ und einer operativen Marge von 9,27 % im Jahr 2025 über.

Sobald das physische Vertriebsnetz und die Automatentürme vollständig ausgebaut sind, erfordert die Unternehmensinfrastruktur nur noch minimale Kapitalausgaben für die Instandhaltung, wodurch das Fahrzeugvolumen direkt in einen sauberen operativen Cashflow umgewandelt wird.

Was das TIKR-Modell bei $68 impliziert

Beim aktuellen Kurs von 68,28 $ weist das TIKR-Bewertungsmodell auf eine ausgeprägte Fehlbewertungsasymmetrie hin, die langfristig orientierte Aktieninhaber begünstigt. Das Mid-Case-Szenario zielt auf einen fairen Aktienkurs von 128,88 $ im Dezember 2030 ab, was eine attraktive potenzielle Gesamtrendite von 88,8 % bzw. einen annualisierten IRR von 14,8 % bietet.

Die Basisprognose geht von einer konservativen Umsatzwachstumsrate von 15,9 % und langfristigen Nettogewinnmargen von 7,2 % aus. Entscheidend ist, dass der Low-Case-Protection-Case einen Aktienkurs von 136,94 $ über den gesamten Zehnjahreshorizont des Modells anstrebt, was eine robuste jährliche Rendite von 8,4 % ergibt.

Für eine äußerst agile Technologieplattform bietet diese enge Bewertungsspanne eine außerordentliche Sicherheitsspanne gegen makroökonomische Störungen.

Sehen Sie genau, wie sich die Kursziele der Analysten für die Carvana-Aktie in den letzten 12 Monaten entwickelt haben, und verfolgen Sie mit TIKR kostenlos jede Bewertungsänderung.

Die Rückenwinde: Logistische Monopole und Finanzierungsschwungräder

Der anhaltende Wettbewerbsvorteil von Carvana liegt in seinem vertikal integrierten nationalen Logistiknetz. Durch den Verzicht auf die hohen regionalen Franchisekosten, die die Wettbewerber belasten, bewahrt sich das Unternehmen einen schlanken, zentralisierten Lagerbestand, der sich dynamisch an die veränderte Verbrauchernachfrage anpassen kann.

Darüber hinaus generiert die firmeneigene Verbriefung von Autokrediten bei jeder Fahrzeugauslieferung außerordentlich margenstarke Transaktionserlöse.

Mit der zunehmenden Verbreitung digitaler Technologien bei jüngeren Autokäufern erobert Carvana weiterhin Marktanteile von stark fragmentierten Einzelhändlern auf dem heimischen Markt. Diese strukturelle Umstellung ermöglicht es der Marke, ihr Gesamtvolumen zu steigern, ohne auf aggressive Rabatte im Einzelhandel angewiesen zu sein.

Durch diese fortlaufende Optimierung ist die Marke in der Lage, ihre Bestandsvergrößerung vollständig aus dem strukturellen operativen Cashflow zu finanzieren.

Die Risiken: Schwankungen an den Kreditmärkten und Volumensschwankungen

Keine aggressive Turnaround-These im Einzelhandel kommt ganz ohne operative Risiken aus. Carvana bleibt strukturell empfindlich gegenüber Zinsschwankungen; ein anhaltender Anstieg der Kreditkosten für Autokredite würde die Erschwinglichkeit für die Verbraucher sofort unter Druck setzen und das Transaktionsvolumen insgesamt verringern.

Sollte sich zudem der Wettbewerbsdruck durch traditionelle Megahändler, die ihre eigenen digitalen Plattformen aggressiv subventionieren, verschärfen, könnten die Kundenakquisitionskosten von Carvana unangenehm steigen.

Der historische Drei-Jahres-Durchschnitt der Nettomarge des Unternehmens von minus 15,0 % ist eine deutliche Erinnerung daran, wie schnell ein negativer operativer Leverage die Gewinn- und Verlustrechnung schädigen kann, wenn das Fahrzeugvolumen schrumpft.

Um die oberen Parameter des Modells zu erreichen, ist eine tadellose regionale Umsetzung in den Aufbereitungszentren des Unternehmens unabdingbar. Jede wesentliche Verlangsamung der Fahrzeugverkäufe wird angesichts des Kurs-Gewinn-Verhältnisses der Aktie zu einem sofortigen Abbau des Risikos durch institutionelle Anleger führen.

Ist CVNA bei 68 $ einen Kauf wert?

Carvana ist nicht mehr das spekulative, schuldenbeladene Glücksspiel, das die Leerverkäufer an der Wall Street jahrelang polarisierte. Die rohen Finanzkennzahlen zeigen ein optimiertes E-Commerce-Kraftpaket von institutioneller Qualität, das den operativen Leverage-Buckel erfolgreich überwunden hat.

Die TIKR-Termindaten zeigen, dass der Markt die Dauerhaftigkeit der strukturellen Margenverbesserungen des Managements immer noch nicht berücksichtigt.

Stattdessen kaufen Sie einen robusten Cash-Generator in einer sichtbaren zyklischen Talsohle, bei dem die Sicherheitsmarge vollständig durch die physische Unternehmensexpansion und die steigende Ertragskraft gestützt wird.

Für disziplinierte Anleger, die auf der Suche nach Marktführern mit institutioneller Qualität sind, die mit einem seltenen Abschlag gehandelt werden, ist der Kauf der Aktie zum heutigen Preis eine äußerst überzeugende langfristige Allokation.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für die DELL-Aktie an (kostenlos!) >>>

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minutenmit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umschmeißen, desto mehr Möglichkeiten werden Sie aufdecken.Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!