Wichtige Erkenntnisse zur Caterpillar-Aktie

- Der Gesamtumsatz stieg im ersten Quartal 2026 gegenüber dem Vorjahreszeitraum um 22 % auf 17,4 Mrd. US-Dollar und übertraf damit die Schätzungen der Analysten um rund 6 %.

- Die operative Marge erholte sich auf 18 % und stieg damit von einem Tiefstand von 16 % im Vorquartal, da günstige Produktionskosten die negativen Auswirkungen von Zöllen in Höhe von 600 Millionen US-Dollar ausglichen.

- Caterpillar hob seine Umsatzprognose für das Gesamtjahr 2026 auf ein Wachstum im niedrigen zweistelligen Bereich an, gestützt durch einen Rekordauftragsbestand von 63 Mrd. US-Dollar.

- Das Modell von TIKR bewertet die CAT-Aktie bis Dezember 2030 mit etwa 1.291 US-Dollar, was eine Gesamtrendite von rund 42 % gegenüber dem aktuellen Kurs von 911 US-Dollar impliziert.

CAT-Aktie verzeichnet 22 % Umsatzwachstum: Können die operativen Margen die Erholung trotz Zöllen aufrechterhalten?

Caterpillar Inc. (CAT) erzielte nach der Bekanntgabe der Ergebnisse am 30. April im ersten Quartal 2026 einen Umsatz von 17,4 Milliarden US-Dollar. Dies entspricht einem Anstieg von 22 % gegenüber dem Vorjahr, der die Erwartungen der Wall Street übertraf und auf das stärkste Nachfrageumfeld des Unternehmens seit Jahren hindeutete.

Das Wachstum war breit angelegt: Der Bereich Power and Energy (der Generatoren und Turbinen für Rechenzentren, Öl- und Gaspipelines sowie industrielle Anwendungen liefert) verzeichnete ein Umsatzwachstum von 22 % auf 7,0 Mrd. USD, während der Bereich Construction Industries aufgrund eines saisonal typischen Aufbaus der Händlerbestände um 38 % auf 7,2 Mrd. USD zulegte.

Der Auftragsbestand stieg auf einen Rekordwert von 63 Mrd. US-Dollar, was einem Anstieg von 79 % gegenüber dem ersten Quartal 2025 entspricht. CEO Joe Creed stellte in der Telefonkonferenz zum ersten Quartal fest, dass „die Gesamtaufträge im ersten Quartal einen Allzeitrekord darstellten“.

Der Katalysator für die Zukunft ist die Entscheidung des Unternehmens, die Kapazität für große Kolbenmotoren von dem Niveau des Jahres 2024 auf fast das Dreifache zu erweitern, wobei die Nachfrage nach Stromerzeugung im Fokus steht, die durch den Ausbau von Rechenzentren für Cloud-Computing und KI angetrieben wird.

Creed machte die Investitionsargumente deutlich: „Seit wir im Januar 2024 erstmals unsere ersten Kapazitätsausbaupläne bekannt gegeben haben, ist unser Auftragsbestand für große Kolbenmotoren um mehr als das 3,5-Fache gewachsen.“

Der Umsatz im Bereich Stromerzeugung für Endkunden stieg im Quartal bei großen Aggregaten und Turbinen um 48 %, wobei sich der Mix zunehmend in Richtung Primärstrom-Anwendungen verschiebt, die deutlich höhere langfristige Serviceumsätze generieren als Diesel-Notstromaggregate.

Das Management erwartet nun für das Gesamtjahr 2026 ein Umsatzwachstum im niedrigen zweistelligen Bereich und hob seine Prognose für den freien Cashflow im Bereich MP&E über die im Jahr 2025 erzielten 9,5 Milliarden US-Dollar an.

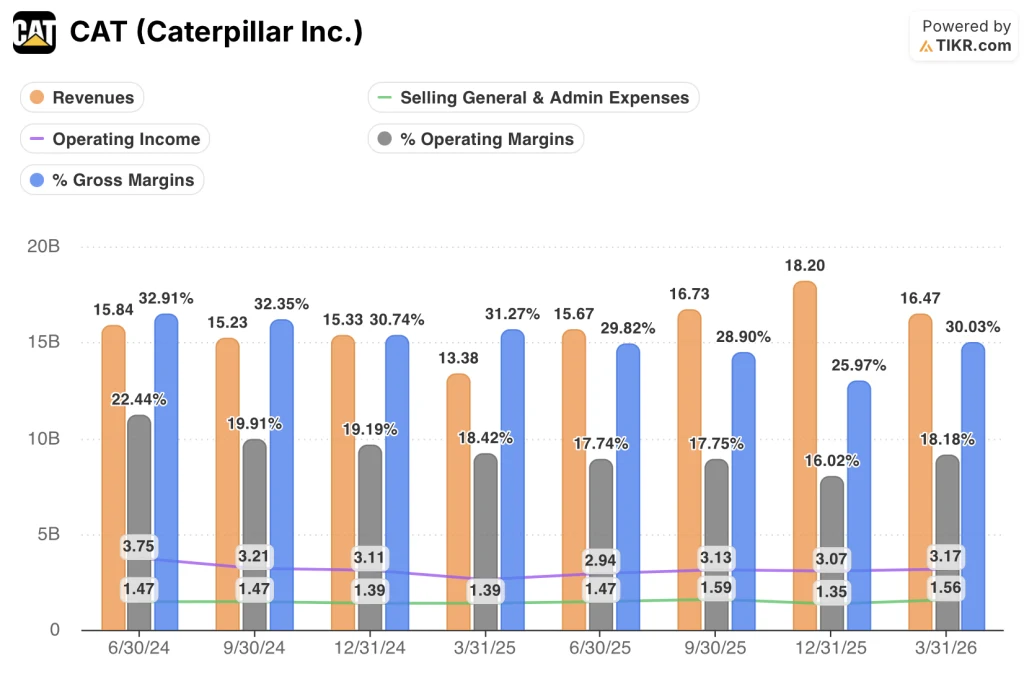

Erholung der operativen Marge von Caterpillar im Jahr 2026: Ein Quartal bestätigt den Wendepunkt noch nicht

Die operative Marge von Caterpillar erholte sich im ersten Quartal 2026 auf 18 % und erholte sich damit von einem Tiefstand von 16 % im vierten Quartal 2025, da günstige Herstellungskosten die negativen Auswirkungen von Zöllen in Höhe von 600 Millionen US-Dollar teilweise auffingen.

Der Umsatz von 17,4 Milliarden US-Dollar entsprach einem Anstieg von 22 % gegenüber dem Vorjahr und stellte die stärkste Beschleunigung in den letzten acht Quartalen dar.

Die Bruttomarge erholte sich im ersten Quartal 2026 auf 30 % und kehrte damit einen Rückgang um, der von 33 % im Quartal Juni 2024 auf einen Tiefpunkt von 26 % im Dezember 2025 geführt hatte.

Die Vertriebs- und Verwaltungskosten in Höhe von 1,56 Milliarden US-Dollar im ersten Quartal 2026 liegen auf dem höchsten Niveau im Zeitraum der letzten acht Quartale, da Kapazitätsinvestitionen und höhere leistungsbezogene Vergütungen im Vorfeld der Spitzenphase der Triebwerksinstallationen von 2027 bis 2029 zunehmen.

Das Betriebsergebnis von 3,17 Mrd. US-Dollar erholte sich im Jahresvergleich um 21 % und bestätigte, dass das Umsatzwachstum den Kostenanstieg mit einer gewissen Marge auffangen konnte.

Die Spannung, die sich in der Gewinn- und Verlustrechnung abzeichnet, ist folgende: Die operativen Margen erholen sich, aber die Zollkosten werden im 2. Quartal 2026 voraussichtlich auf etwa 700 Millionen US-Dollar steigen, und die Vertriebs- und Verwaltungskosten liegen auf einem Rekordhoch, was bedeutet, dass die Erholung real ist, aber noch nicht als nachhaltig bestätigt ist.

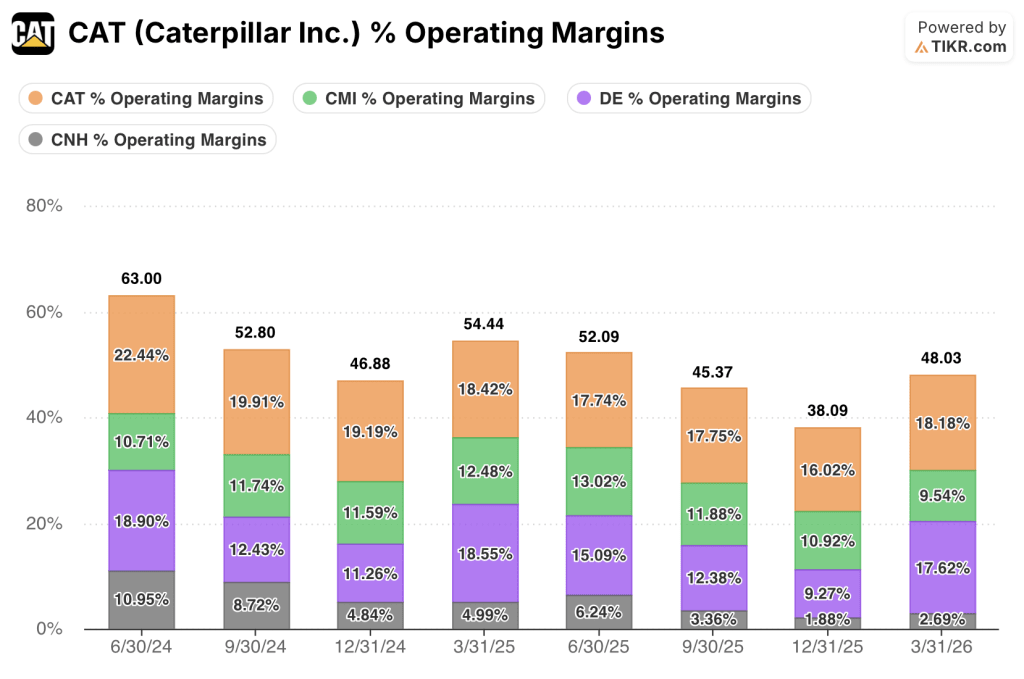

CAT liegt bei den operativen Margen vor seinen Mitbewerbern, doch die Verringerung der Marge zeigt die wahre Situation

Caterpillar verzeichnete im ersten Quartal 2026 eine operative Marge von 18 % und lag damit im gleichen Zeitraum vor Deere (DE) mit 18 %, CNH Industrial (CNH) mit 3 % und Cummins (CMI) mit 10 %.

Der Vergleich zwischen CAT und DE ist der wichtigste: Beide gingen mit ähnlichen Margen in den Acht-Quartals-Zeitraum: Caterpillar lag im Juni 2024 bei 22 % und Deere bei 19 %, doch Caterpillar verzeichnete im Laufe des Zyklus einen stärkeren Rückgang und erreichte im Dezember 2025 einen Tiefpunkt von 16 % gegenüber 9 % bei Deere.

Der stärkere Rückgang und die stärkere Erholung bei Caterpillar deuten auf ein Geschäft mit größerer operativer Hebelwirkung in beide Richtungen hin, was genau der Mechanismus ist, auf den sich die Gewinn- und Verlustrechnung stützt, um das TIKR-Ziel zu erreichen.

Die Marge von CNH brach von 11 % im Juni 2024 auf 3 % im März 2026 ein, was bestätigt, dass der Zoll- und Nachfragzyklus die stark auf die Landwirtschaft ausgerichteten Wettbewerber weitaus härter traf, als es Caterpillars diversifizierter Mix aus Power und Energy zuließ.

Cummins wies über die acht Quartale hinweg die stabilste Margenbandbreite auf, die zwischen 10 % und 13 % lag. Dies spiegelt einen stärker dienstleistungsorientierten Umsatzmix wider, der weniger anfällig für die Schwankungen im Ausrüstungsvolumen ist, die den Rückgang und die Erholung bei Caterpillar bestimmten.

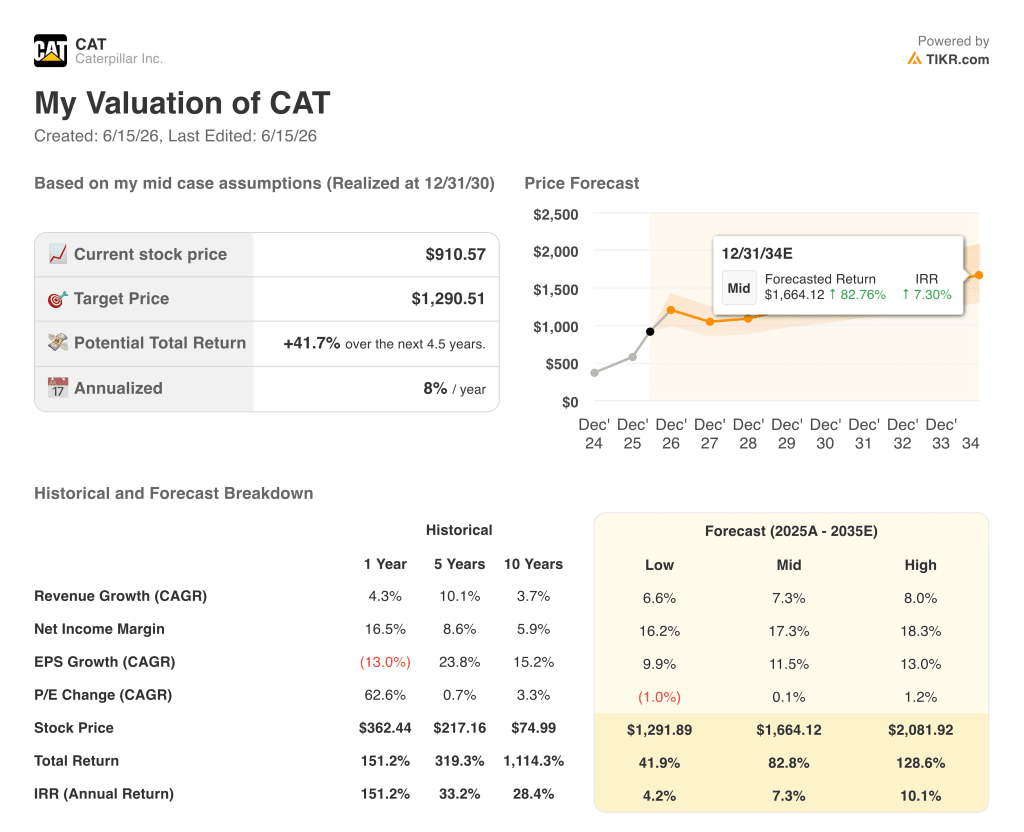

Ist die Caterpillar-Aktie im Jahr 2026 unterbewertet? Das 1.291-Dollar-Modell von TIKR spricht dafür

Das Modell von TIKR bewertet Caterpillar bis Dezember 2030 mit etwa 1.291 US-Dollar, was einer Gesamtrendite von rund 42 % gegenüber dem aktuellen Kurs von 911 US-Dollar oder etwa 8 % pro Jahr entspricht.

Dieses Ziel ist glaubwürdig, wenn die Bruttomarge ihren Erholungskurs aus dem ersten Quartal fortsetzt und sich die Betriebskosten stabilisieren, sobald die Kapazitätsinvestitionen nach 2027 auslaufen – genau die Dynamik, die die Gewinn- und Verlustrechnung in diesem Quartal zu signalisieren begann.

Das Risiko, das das Modell berücksichtigen muss, ist ein Zollumfeld, das das Unternehmen selbst als unbeständig bezeichnet, wobei die Zollkosten für das Gesamtjahr 2026 nun auf 2,2 bis 2,4 Milliarden US-Dollar geschätzt werden.

Sollten Sie in Caterpillar Inc. investieren?

Der einzige Weg, dies wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie die Caterpillar Inc.-Aktie auf und Sie sehen die historischen Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Caterpillar Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Nutzen Sie professionelle Tools zur kostenlosen Analyse der CAT-Aktie auf TIKR →