Wichtige Statistiken für die Carrier-Aktie

- Entwicklung in der letzten Woche: -4,6%

- 52-Wochen-Spanne: $50,2 bis $81,1

- Aktueller Kurs: $55,7

Was ist passiert?

Carrier(CARR) hat in aller Stille einen Geschäftsbereich für die Kühlung von Rechenzentren aufgebaut, der einen Jahresumsatz von 1 Milliarde US-Dollar erwirtschaftet und bis 2026 um 50 % wächst, obwohl die Aktie 31 % unter ihrem 52-Wochen-Hoch von 81,09 US-Dollar liegt, was auf die Befürchtung zurückzuführen ist, dass der Markt für HLK-Geräte für Privathaushalte so schwach ist wie seit fast einem Jahrzehnt nicht mehr.

Die Ergebnisse von Carrier für das vierte Quartal 2025 am 5. Februar ergaben einen bereinigten Gewinn je Aktie von 0,34 $ und verfehlten damit die Schätzung von 0,37 $. Das bereinigte Betriebsergebnis von 455 Mio. $ lag 15 % unter dem Konsens von 532,6 Mio. $, da der Umsatz im amerikanischen Wohnungsmarkt im Quartal aufgrund des Abbaus von Lagerbeständen bei den Händlern und des Einfrierens des Wohnungsmarktes um fast 40 % einbrach.

Der Geschäftsbereich Rechenzentren, der Präzisionskühler und Flüssigkeitskühlsysteme für Hyperscale-Computing-Einrichtungen liefert, verzeichnete im vierten Quartal in Nord-, Mittel- und Südamerika einen vierfachen Anstieg der Aufträge für kommerzielle HLK-Anlagen im Vergleich zum Vorjahr, wobei sich die Aufträge für angewandte Systeme mehr als verdreifachten, so dass das Unternehmen im Jahr 2026 einen Umsatz von 1,5 Milliarden US-Dollar mit Rechenzentren erzielen wird.

CEO David Gitlin erklärte in der Telefonkonferenz zu den Ergebnissen des vierten Quartals 2025, dass "unsere Investitionen in Rechenzentren Früchte tragen, da die Aufträge für CSA-Rechenzentren im vierten Quartal um mehr als das Vierfache gestiegen sind", was direkt mit dem erweiterten Kältemaschinenportfolio des Unternehmens zusammenhängt, das den Marktanteil wassergekühlter Geräte seit der Abspaltung von Carrier von etwa 10 % auf 40 % erhöht hat.

Mit geplanten Aktienrückkäufen in Höhe von 1,5 Mrd. USD bis 2026, einer neuen Produktionsstätte in Andhra Pradesh im Wert von 10 Mrd. Rupien, die am 17. Februar unterzeichnet wurde, und der Markteinführung von 3-Megawatt- und 5-Megawatt-Flüssigkeitskühlgeräten im Laufe dieses Jahres baut Carrier die Liefer- und Kapazitätsinfrastruktur auf, um einen Rekordauftragsbestand für Rechenzentren bis 2027 in eine dauerhafte Margenerholung umzuwandeln.

Die Meinung der Wall Street zur CARR-Aktie

Der Gewinnrückgang im vierten Quartal 2025, der ausschließlich auf einen 40-prozentigen Einbruch des Volumens im amerikanischen Privatkundengeschäft zurückzuführen ist, verdeckt, dass sich der Umsatz des Geschäftsbereichs Rechenzentrumskühlung von Carrier, der Präzisionskühlgeräte für Hyperscale-Computing-Einrichtungen liefert, im letzten Jahr auf 1 Mrd. USD verdoppelt hat und für 2026 einen Wert von 1,5 Mrd. USD erwartet.

Das Umsatzwachstum von 1,1 % im GJ 2026e ist bewusst untertrieben: Der Konsens geht von einer Beschleunigung auf 5,2 % im GJ 2027e und 5,7 % im GJ 2028e aus, was auf die Umstellung der Auslieferung von Rechenzentren im zweiten Halbjahr 2026 und das Ausbleiben des Gegenwinds durch den Abbau von Lagerbeständen zurückzuführen ist, der die Umsätze in der Region Amerika halbiert hat.

Die EBIT-Marge von Carrier erreichte mit 15,1 % im GJ 2025 ihren Tiefpunkt und wird voraussichtlich auf 16,4 % im GJ 2027e und 17,3 % im GJ 2028e steigen, unterstützt durch Einsparungen bei den Gemeinkosten in Höhe von 100 Mio. USD durch den Abbau von 3.000 Stellen in der zweiten Jahreshälfte 2025.

Der normalisierte Gewinn je Aktie von CARR zeigt die steigende Tendenz direkt auf: 2,59 $ im GJ 2025, 2,79 $ im GJ 2026E, 3,18 $ im GJ 2027E und 3,66 $ im GJ 2028E, ein kumulativer Anstieg von 41 % über drei Jahre, der auf die Ausweitung der Gewinnspanne, Aktienrückkäufe und die Beschleunigung der Einnahmen aus Rechenzentren zurückzuführen ist.

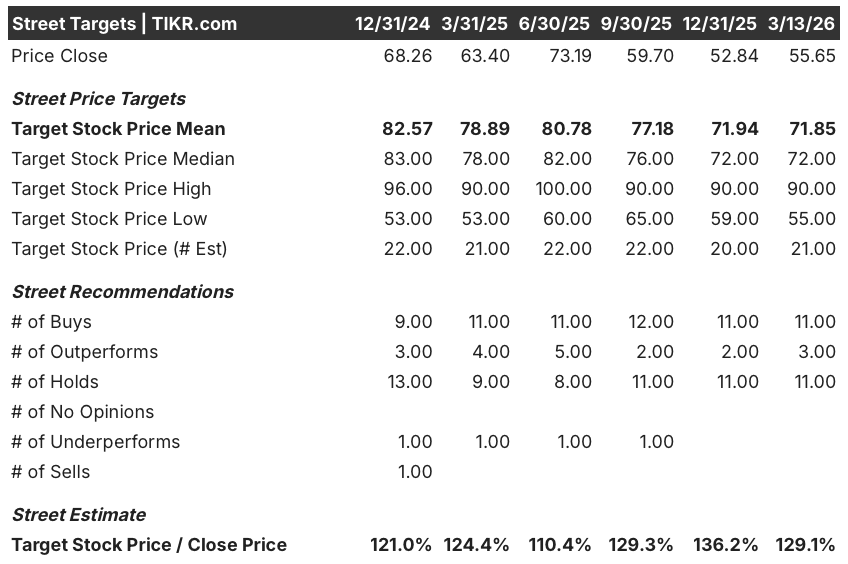

Vierzehn Analysten halten die Aktie, aber 11 Käufe und 3 Outperforms unter den 25 Analysten, die die Aktie abdecken, spiegeln eine Straße wider, die die Talsohle im Wohnbereich als vorübergehend ansieht, mit einem durchschnittlichen Kursziel von 71,85 $, was ein Aufwärtspotenzial von 29,1 % gegenüber dem aktuellen Kurs von 55,65 $ bedeutet.

Die Spanne von 35 $ zwischen dem niedrigen Kursziel der Analysten von 55,00 $ und dem hohen Kursziel von 90,00 $ ist direkt auf die Debatte über die Erholung des Wohnungsmarktes zurückzuführen: Die Bärenvariante geht davon aus, dass der Wohnungsmarkt bis 2027 eingefroren bleibt, während die Haussevariante davon ausgeht, dass der Rückstand bei den Rechenzentren abgebaut wird und der Abbau der Lagerbestände im Wohnungsmarkt in der zweiten Jahreshälfte 2026 endet, wie es die Unternehmensleitung vorsieht.

Was sagt das Bewertungsmodell aus?

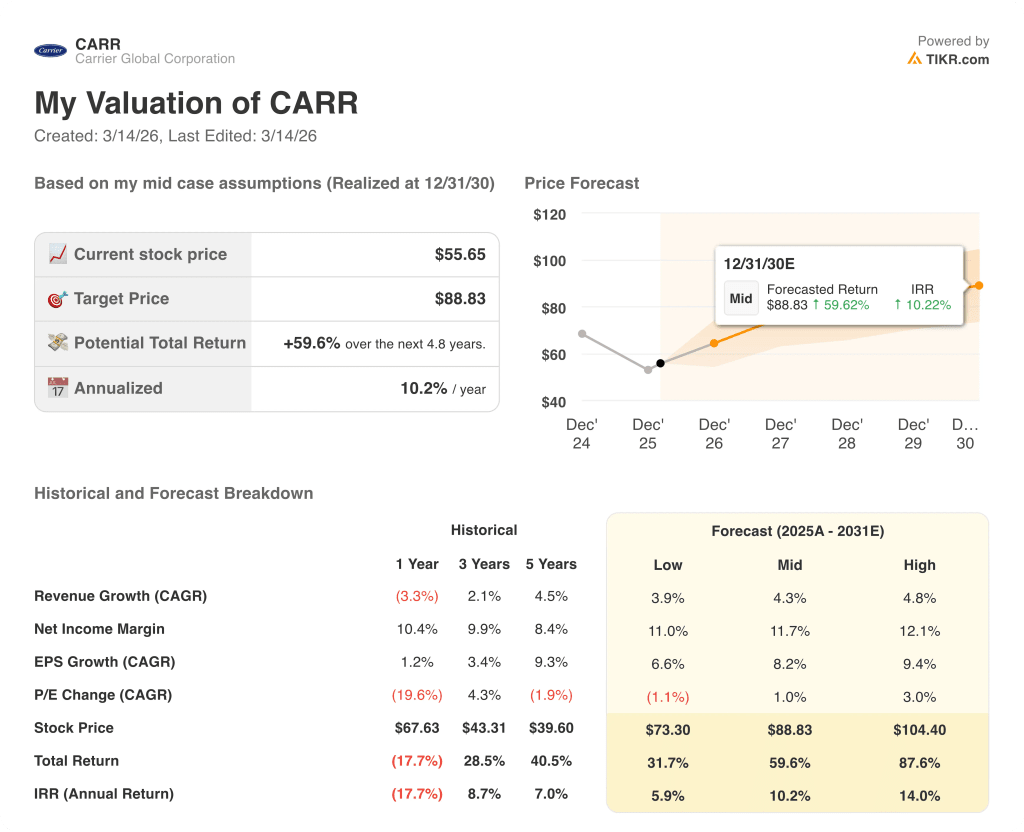

Das Modell von TIKR zielt auf 88,83 $ im Dezember 2030 ab, was eine Gesamtrendite von 59,6 % bei einem jährlichen IRR von 10,2 % bedeutet, basierend auf einer mittleren Nettogewinnmarge, die von 10,3 % im GJ 2025 auf 11,7 % am Ende des Prognosezeitraums steigt.

Die Annahme des Modells von 4,3 % CAGR für den Umsatz ist konservativ im Verhältnis zu den Möglichkeiten, die sich im Bereich der Rechenzentren bieten: 1,5 Mrd. $ Umsatz im Jahr 2026 allein im Bereich der Rechenzentren entsprechen 6,8 % des Gesamtumsatzes des Unternehmens und wachsen jährlich um 50 %.

Der Markt bewertet Carrier als eine HLK-Aktie für Wohngebäude, die sich in einem Abwärtszyklus befindet, aber die Aufträge für die Kühlung von Rechenzentren stiegen im vierten Quartal 2025 in Nord- und Südamerika um das Vierfache gegenüber dem Vorjahr.

CEO David Gitlin bestätigte am 19. Februar bei Barclays, dass die Prognosen "zu 100 % nichts Neues" sind, was bedeutet, dass Q1 genau wie geplant verläuft und das Ziel von 1,5 Mrd. USD für Rechenzentren intakt ist.

Wenn sich der US-HKL-Markt für Wohngebäude nicht in Richtung des Jahresdurchschnitts von 9 Mio. Einheiten erholt und die Auftragsumsetzung für Rechenzentren bis 2027 abnimmt, wird die Ausweitung der EBIT-Marge für das GJ 2027E auf 16,4 % ins Stocken geraten und die Kernannahme des Modells bricht.

Beobachten Sie die Ergebnisse des ersten Quartals 2026, um zu sehen, wie hoch die Marge bei CSA Commercial HVAC ist und ob sich die Umsätze bei Rechenzentren auf das Jahresziel von 1,5 Mrd. USD zubewegen - die einzige Zahl, die die These der Margenexpansion bestätigt.

Sollten Sie in die Carrier Global Corporation investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die CARR-Aktie auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um die Carrier Global Corporation zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der CARR-Aktie auf TIKR → kostenlos