Wichtige fundamentale Kennzahlen für die PGR-Aktie

- 52-Wochen-Spanne: $191,75 bis $289,96

- Aktueller Aktienkurs: $199,51

- Konsensziel der Straße: $230,71

- LTM-Eigenkapitalrendite: 37,9%

- LTM Betriebsmarge: 16,6%

- Aktuelles P/E-Multiple: 10,15x (nachlaufend)

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos)>>>

Navigation der Prämienexpansion durch einen historisch schwierigen Versicherungsmarkt

Die Progressive Corporation(PGR) hat eine Periode intensiver Bewertungsanpassungen hinter sich und verzeichnete im vergangenen Jahr eine negative Kursrendite von 28,0 %, um bei 199,51 $ zu landen.

Allgemeine Aktienanalysten äußern sich häufig vorsichtig in Bezug auf den Sach- und Unfallversicherungssektor und verweisen auf die schwankende Inflation der Reparaturkosten, örtlich begrenzte Wetterkatastrophen und die üblichen regulatorischen Verzögerungen bei der Preisgestaltung. Dieses Zögern auf hohem Niveau berücksichtigt jedoch nicht die immense Flexibilität von Progressive bei der Preisgestaltung, wenn die Prämiensätze direkt an das Risiko angepasst werden.

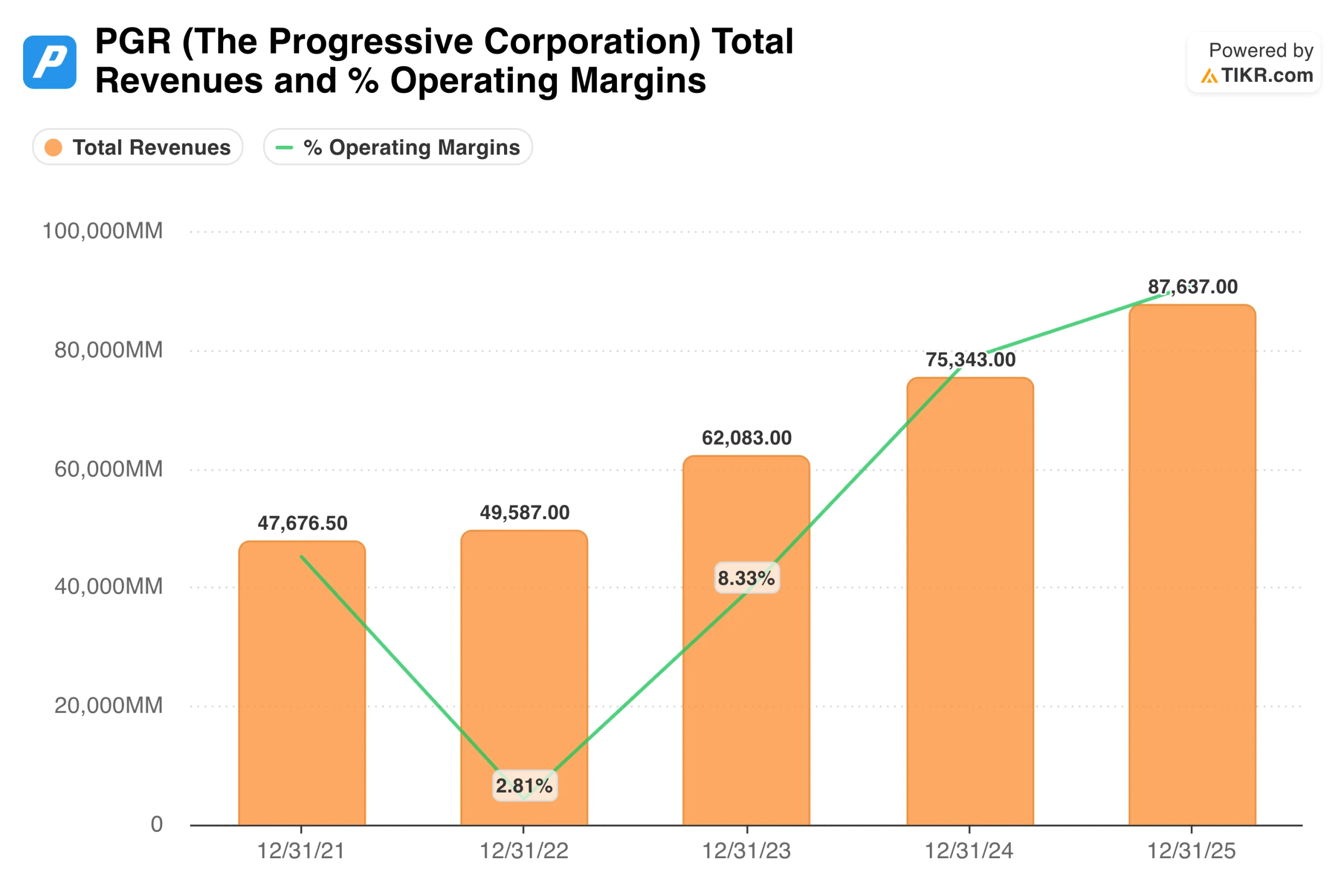

Der langfristige Verlauf der Prämienexpansion zeigt, wie schnell das Unternehmen bei strukturellen Preisanpassungen Marktanteile gewinnen kann. Die Gesamteinnahmen stiegen aggressiv von 47,67 Mrd. USD im Jahr 2021 auf gewaltige 87,63 Mrd. USD bis Ende 2025.

Im gleichen Zeitraum erreichten die zugrunde liegenden operativen Gewinnspannen des Unternehmens im Jahr 2022 einen Tiefpunkt von 2,81 %, als die Schadenhäufigkeit nach der Pandemie in die Höhe schnellte, bevor sie nach oben schnellten, als die aggressiven Tariferhöhungen die Kernschadentrends aufholten. Diese systemische Erholung beweist, dass Progressive im Vergleich zu seinen traditionellen Branchenkollegen über eine unübertroffene versicherungstechnische Elastizität verfügt.

Sehen Sie sich die vollständigen Wachstumsprognosen und Schätzungen der Analysten für die PGR-Aktie an (kostenlos) >>>

Das Telematik-Flywheel: Verwandlung von Schadenskosteneffizienz in Elite-Kapitalerträge

Die Bewertung des Endwerts eines Versicherungsunternehmens erfordert einen Blick über die reinen Umsatzprämien hinaus auf die strukturellen Renditen, die sich aus dem Float der Versicherungsnehmer und dem Kapital der Aktionäre ergeben.

Da sich traditionelle Autoversicherer auf rückwärtsgerichtete demografische Tabellen stützen, um das Verbraucherrisiko zu bewerten, bleiben sie strukturell unerwarteten inflationären Schadenzyklen ausgesetzt. Progressive umgeht diesen strukturellen Fallstrick durch sein firmeneigenes Echtzeit-Telematiksystem zur Überwachung der Verbraucher.

Die realen Extraktionsfähigkeiten dieser Datenmaschine werden durch ihre zusammengesetzten Kapitaleffizienzprofile demonstriert. Die Eigenkapitalrendite erreichte im Jahr 2022 einen zyklischen Tiefstand von 4,23 %, als die Schadenkosten aufgrund politischer Veränderungen anstiegen, wuchs dann aber prächtig und erreichte Ende 2025 einen Spitzenwert von 40,45 %.

Auch die absolute Kapitalrendite stieg im Gleichschritt an und erreichte 38,90 %. Diese starke Kapitalgenerierungskurve beweist, dass die Datenerfassungsmaschine von Progressive risikoreiche Fahrer ausfiltert und das Prämienvolumen in Kapitaleffizienz umsetzt.

Lesen Sie das vollständige Progressive Transcript auf TIKR und sehen Sie sich die Produkt-Roadmap für 2026 an >>>

Entschlüsselung der zyklischen Fehlbewertung auf einer jahrhundertelangen Bewertungszeitachse

Da der Versicherungszyklus in der Schaden- und Unfallversicherung zu einer starken kurzfristigen Volatilität der ausgewiesenen Gap-Erträge führt, bewerten gelegentliche Marktteilnehmer Versicherungsaktien zu den zyklischen Höchst- und Tiefstständen des Schadenreserve-Horizonts routinemäßig falsch.

Die langfristige Unternehmenspositionierung von Progressive ist strukturell durch seine saubere Kapitalstruktur gesichert, die ein Investment-Grade-Nettoverschuldungsprofil von 8,22 Mrd. USD aufweist, was einer sicheren 0,54-fachen Nettoverschuldung im Verhältnis zum EBITDA-Verhältnis entspricht.

Ein Blick auf die historische Bewertungshistorie über mehrere Jahrzehnte hinweg verdeutlicht das absolute Ausmaß der aktuellen Aktienchance. Während Progressive in der Vergangenheit aufgrund seiner niedrigen Verlustquoten einen beträchtlichen Aufschlag verzeichnete, wird die Aktie derzeit zu einem stark komprimierten Kurs-Gewinn-Verhältnis von 10,15x gehandelt.

Ein Vergleich dieser 10,15-fachen Marke mit dem mehrjährigen Handelsdurchschnitt deutet darauf hin, dass der breitere Markt den aktuellen Underwriting-Boom als vorübergehendes Strohfeuer einschätzt, anstatt ein dauerhaftes datengetriebenes Marktmonopol zu erkennen.

Ist PGR bei den heutigen komprimierten Multiplikatoren einen Kauf wert?

Bei einem aktuellen Kurs von 199,51 $ sind die zugrunde liegenden Finanzkennzahlen von Progressive eine außerordentlich attraktive Gelegenheit für Value-Allokatoren und komponentenorientierte Portfolios gleichermaßen.

Die Aktie wird in der Nähe des absoluten Tiefpunkts ihrer 52-Wochen-Spanne von 191,75 $ bis 289,96 $ gehandelt, was den Anlegern eine große Sicherheitsspanne im Vergleich zum Konsenspreis der Street von 230,71 $ bietet. Dieser Preiskontext bietet eine ausgezeichnete asymmetrische Risiko-Ertrags-Anordnung.

Mit einer prognostizierten zweijährigen durchschnittlichen jährlichen Wachstumsrate der Einnahmen von 7,1 % bleibt die operative Run-Rate für die Prämienextraktion völlig intakt. Während eine aktuelle Dividendenrendite von 1,2 % in Verbindung mit einer Ausschüttungsquote von 70,5 % zeigt, dass man sich der Kapitalausschüttung verpflichtet fühlt, beruht die Kernanlagethese vollständig auf der strukturellen Fehlbewertung eines extrem ertragsstarken Compounders, der zu einem Kurs von nur 10,15x nachlaufender Unternehmensgewinne gehandelt wird.

Für disziplinierte Kapitalallokatoren, die eine Position in einem dominanten, datenisolierten Marktführer der Versicherungsbranche aufbauen wollen, stellt die Akkumulation von Aktien bei der derzeitigen zyklischen Kompression eine überzeugende Kaufgelegenheit dar.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für die PGR-Aktie an (kostenlos!) >>>

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minutenmit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umschmeißen, desto mehr Möglichkeiten werden Sie aufdecken.Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!