Wichtige Statistiken für die Doximity-Aktie

- 52-Wochen-Spanne: $17 bis $77

- Aktueller Kurs: $20

- Mittleres Kursziel: $25

- Höchstes Kursziel: $42

- Analystenkonsens: 5 Käufe / 5 Outperforms / 12 Holds

- TIKR Modellziel (März 2031): $31

Doximity fällt um 24%, nachdem die Umsatzprognose für das Geschäftsjahr 27 um $13 Millionen hinter der Wall Street zurückbleibt

Doximity(DOCS) ist nach den Ergebnissen des vierten Quartals 2026 stark gefallen, nachdem das Management eine Umsatzprognose für das GJ27 zwischen 664 und 676 Mio. USD abgegeben hat, was etwa 13 Mio. USD unter dem Konsens der Wall Street von etwa 689 Mio. USD liegt.

Die Verfehlung der Prognosen traf die bereits angeschlagene Doximity-Aktie zusätzlich. DOCS war seit Jahresbeginn um rund 47 % gefallen, nachdem CFO Anna Bryson Mitte April nach einer krankheitsbedingten Auszeit zurückgetreten war und der Markt die kurzfristigen Werbeausgaben für Pharmaunternehmen zunehmend skeptisch bewertete.

Das Quartal selbst hielt sich gut: Der Umsatz im vierten Quartal belief sich auf 145,4 Millionen US-Dollar, ein Anstieg von 5 % im Vergleich zum Vorjahr, der über dem oberen Ende der Prognose lag, und das bereinigte EBITDA von 65,8 Millionen US-Dollar übertraf die Konsensschätzung von 64,3 Millionen US-Dollar.

Das gesamte Geschäftsjahr verlief konstruktiver, mit einem Umsatz von 645 Millionen US-Dollar, 13 % mehr als im Vorjahr, und einem freien Cashflow von 317 Millionen US-Dollar, 19 % mehr als im Vorjahr.

Was die Marktteilnehmer verunsicherte, waren nicht die Ereignisse, sondern die Aussagen des Managements über das Geschäftsjahr 2027: Dies ist nach eigener Aussage ein "KI-Investitionsjahr".

CEO Jeff Tangney war direkt über den Handel und erklärte auf dem Q4 2026 Earnings Call: "Wir haben einen minimalen KI-Umsatzbeitrag in diesem Geschäftsjahr prognostiziert, während wir eine breitere Palette von KI-Investitionen und damit verbundene Ausgaben berücksichtigen, was höhere F&E-, Rechen- und Marketingausgaben bedeutet, die die kurzfristigen Margen belasten werden."

Die getätigten Investitionen haben einen bestimmten Ursprung (die 63-Millionen-Dollar-Akquisition von Pathway AI im letzten Sommer) und ein bestimmtes kommerzielles Ziel: den Eintritt in den Markt für bezahlte Suche in der Pharmaindustrie mit einem KI-Suchprodukt, das das Unternehmen Ende April auf den Markt gebracht hat.

Das Engagement ist der Monetarisierung weit voraus.

Die Zahl der vierteljährlich aktiven Verordner, die Workflow-Tools nutzen, erreichte im vierten Quartal über 800.000, was einem Anstieg von etwa 30 % gegenüber dem Vorjahr entspricht und die schnellste Wachstumsrate aller Zeiten darstellt, und fast die Hälfte dieser Basis nutzte im Quartal die KI-Tools von Doximity.

140 Gesundheitssysteme haben die klinische KI-Suite gekauft, darunter 7 der 20 größten Krankenhäuser in den USA, und Doximity hat diesen Meilenstein in zwei Quartalen erreicht, ein Tempo, das bei seinem Telemedizinprodukt zwei volle Jahre gedauert hat.

Die These, auf die der Markt setzt, ist, dass die Werbebudgets der Pharmaindustrie lange genug niedrig bleiben, um das Jahr der KI-Investitionen zu einer dauerhaften Verlangsamung und nicht zu einem vorübergehenden Neustart zu machen.

Tangney ist anderer Meinung: "Längerfristig glauben wir, dass allein die KI-Suche ein neues TAM in Höhe von mehreren Milliarden Dollar zusätzlich zu den bestehenden Pharma-Marketingbudgets darstellt, die wir heute bedienen."

Ob dieser TAM in der zweiten Hälfte des Geschäftsjahres zustande kommt, ist die ungelöste Frage, die es lohnt, die Doximity-Aktie von nun an genau zu beobachten.

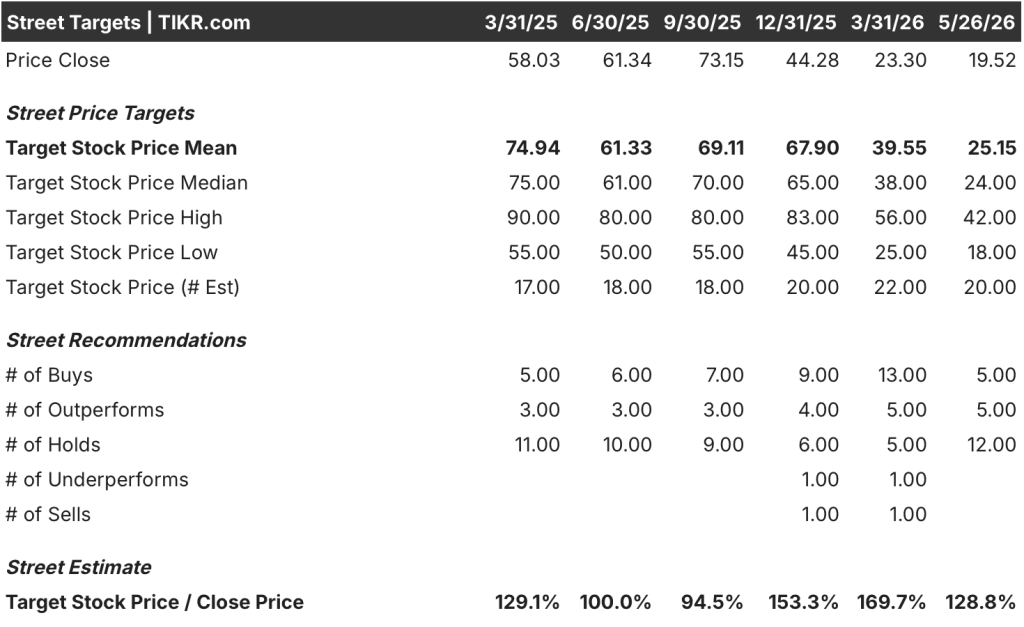

DOCS wird von 20 Analysten beobachtet. Hier ist, was der Konsens und die Daten tatsächlich sagen

Der Ausverkauf hat der Doximity-Aktie den größten Teil ihres Aufschlags genommen, und die Reaktion der Wall Street war gemischt: eine Reihe von Kürzungen, eine Handvoll "Hold"-Analysten und ein kleiner Kern von "Buy"-Analysten, die ihre Thesen beibehalten haben.

Die aktuelle Aufteilung der Analysten liegt bei 5 Käufen, 5 Outperforms und 12 Holds, ohne Verkäufe, eine Verteilung, die eher eine echte Uneinigkeit über das Tempo der KI-Monetarisierung widerspiegelt als eine grundsätzliche Ablehnung des Unternehmens.

Das mittlere Kursziel von $25 impliziert ein Aufwärtspotenzial von etwa 28 % gegenüber dem aktuellen Kurs von etwa $20, wobei das hohe Kursziel von $42 mehr als 100 % impliziert, wenn sich der KI-Suchzyklus schneller entwickelt als im Basisfall angenommen.

Das normalisierte EPS von DOCS ist das schärfste Objektiv für den kurzfristigen Handel: Mit 0,26 $ für Q4 actual erfasst der Rückgang von 31,6 % gegenüber dem Vorjahr genau das, was der Markt einpreist, ein Rentabilitäts-Luftloch während der AI-Investitionsperiode.

Der Konsens sieht eine Erholung des normalisierten Gewinns pro Aktie mit Schätzungen von 0,30 $ für das Quartal im Juni 2026, 0,37 $ für September und 0,44 $ für Dezember, was darauf hindeutet, dass die Talsohle des Marktes für den Gewinn wahrscheinlich das gerade abgeschlossene Q4 ist.

Der freie Cashflow bietet auch einen klareren Blick auf die zugrundeliegende Wirtschaftlichkeit von DOCS: 317 Millionen US-Dollar für das gesamte Geschäftsjahr 2026, ein Plus von 19 % gegenüber dem Vorjahr, was etwa 49 % des Umsatzes entspricht, eine Marge, die durch keine KI-Ausgaben auf Ganzjahresebene nennenswert geschmälert wurde.

Der Risikofall ist nicht verborgen: Die Prognose für das bereinigte EBITDA im GJ27 von 323 bis 335 Mio. USD bedeutet einen Rückgang der Marge von 55 % im GJ 2026 auf etwa 49 %, ein Rückgang, den die Wall Street auf steigende KI-Rechenkosten und Investitionen in das Markenmarketing zurückführt.

Der Katalysator, den die Bullen im Auge haben, ist die zweite Hälfte des Geschäftsjahres 2027, wenn die KI-Suchaufträge, die den behördlichen Prüfungsprozess der Pharmaindustrie überstehen, beginnen sollten, sich in anerkannte Einnahmen umzuwandeln.

Mit 5 Käufen, 5 Outperforms und 12 Holds sagt die Verteilung: Die meisten Analysten glauben, dass das Geschäft intakt ist, aber sie wollen ein weiteres Quartal mit Daten, bevor sie hochstufen.

Da die Engagement-Rate im Jahresvergleich um 30 % wächst und die KI-Monetarisierungspipeline nun offen ist, sind die Daten, die DOCS vorlegen muss, nicht das Wachstum der Nutzung durch Ärzte (das ist vorhanden), sondern die Umwandlung dieser Nutzung in bezahlte Sucheinnahmen aus Pharma-Budgets.

Ist die DOCS-Aktie im Jahr 2026 unterbewertet? Was das Modell von TIKR über das $31-Ziel aussagt

Das Basismodell von TIKR bewertet Doximity bis März 2031 mit etwa 31 $, was eine Gesamtrendite von etwa 59 % gegenüber dem aktuellen Kurs von etwa 20 $ oder etwa 10 % auf Jahresbasis über einen Zeitraum von etwa 5 Jahren bedeutet.

Die mittleren Annahmen, die unter diesem Ziel liegen, sind ein Umsatzwachstum von ca. 6 %, eine Nettogewinnmarge von ca. 44 % und ein EPS-Wachstum von ca. 6 % mit einem bescheidenen KGV-Rückgang von ca. 1 % pro Jahr über den Prognosezeitraum, ein konservativer Rahmen, der nicht erfordert, dass AI Search zu einer bedeutenden Umsatzlinie wird, um DOCS auf 31 $ zu bringen.

Das Spannende ist der Zeitrahmen: Da Einnahmen aus der KI-Monetarisierung frühestens in der zweiten Hälfte des Geschäftsjahres erwartet werden, erfordert der Weg zum Ziel, dass der Markt wieder Vertrauen in die Erholung der Pharma-Werbeausgaben gewinnt, bevor die Annahmen des Modells in den berichteten Ergebnissen erscheinen.

Wenn die Pharmabudgets weiterhin schwach bleiben und die AI Search-Einnahmen später ansteigen als in der zweiten Hälfte der Prognose angenommen, ergibt der Low Case einen Aktienkurs von etwa 29 $ bis März 2031 und einen IRR von etwa 5 %, ein Szenario, in dem die Doximity-Aktie immer noch Kapital abwirft, aber langsam, und der annualisierte Basisfall von 10 % nie erreicht wird.

Wenn AI Search einen bedeutenden Anteil der bezahlten Suchbudgets der Pharmaindustrie in der zweiten Hälfte des Geschäftsjahres abschließt, deutet der High Case auf etwa 46 $ bis März 2031 und einen IRR von etwa 10 % hin, ein Renditeprofil, das die Aktie deutlich vor dem Zieldatum neu bewerten würde.

Das Modell von TIKR signalisiert, dass DOCS beim aktuellen Kurs von etwa 20 $ unterbewertet ist, wobei allein der mittlere Fall eine Gesamtrendite von etwa 59 % ab diesem Zeitpunkt impliziert und der hohe Fall diese fast verdoppelt.

Ist die Doximity-Aktie im Moment unterbewertet?

Mit etwa 20 $ wird die Doximity-Aktie etwa 75 % unter ihrem 52-Wochen-Hoch von 77 $ gehandelt. Der Basisfall von TIKR bewertet DOCS bis März 2031 mit etwa 31 $, was eine Gesamtrendite von etwa 59 % oder etwa 10 % auf Jahresbasis bedeutet.

Das mittlere Ziel der Straße von 25 $ liegt ebenfalls über dem aktuellen Kurs. Die Variable ist das Timing: wie schnell sich die Einnahmen aus der KI-Suche nach dem kommerziellen Start Ende April 2026 umwandeln.

Was ist das Kursziel für die DOCS-Aktie?

Das mittlere Kursziel der Straße für DOCS liegt bei 25 $, basierend auf 20 Analysten, wobei das höchste Ziel bei 42 $ liegt. Beide liegen über dem aktuellen Kurs von etwa 20 $. Das unabhängige Modell von TIKR sieht das mittlere Kursziel bei 31 $ bis März 2031.

Die große Spanne zwischen dem mittleren und dem hohen Ziel spiegelt eine echte Uneinigkeit darüber wider, wie schnell sich die Monetarisierung von AI Search bis zum Geschäftsjahr 2027 beschleunigt.

Sollten Sie in Doximity, Inc. investieren?

Die einzige Möglichkeit, das herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Aktie von Doximity, Inc. auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Erwartungen der Wall Street-Analysten in Bezug auf Umsatz und Gewinn in den kommenden Quartalen, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um Doximity, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der DOCS-Aktie auf TIKR → kostenlos