Wichtige Statistiken für die Best Buy-Aktie

- 52-Wochen-Spanne: $59 bis $85

- Aktueller Kurs: $62

- Mittleres Kursziel: $73

- Höchstes Kursziel: $90

- TIKR-Modell-Ziel (Jan. 2031): $96

Was ist passiert?

Best Buy(BBY), der größte Fachhändler für Unterhaltungselektronik in den Vereinigten Staaten, befindet sich in der umstrittensten Phase seiner Investitionsgeschichte seit Jahren, da Goldman Sachs am 14. April eine seltene doppelte Herabstufung auf "Verkaufen" vornahm, wodurch die Best Buy-Aktie in Schlagdistanz zu ihrem 52-Wochen-Tief von 59,16 $ geriet.

Goldman-Analystin Kate McShane nannte ein bestimmtes kurzfristiges Risiko: Die steigenden Preise für Speicherkomponenten, die durch den Ausbau der künstlichen Intelligenz angetrieben werden und das Angebot aus der Unterhaltungselektronik abziehen, werden voraussichtlich die Gewinnspannen drücken und die Preise für Laptops und Computer in den kommenden Monaten in die Höhe treiben.

Das Timing ist ungünstig, daBest Buy gerade einen bereinigten Gewinn je Aktie von 2,61 USD im vierten Quartal des Geschäftsjahres 26 vorgelegt hat, womit das Unternehmen den Konsens von 2,47 USD um 5,7 % übertraf und gleichzeitig ein Wachstum des Nettogewinns im Geschäftsjahr 26 von 15,3 % auf 1,07 Mrd. USD bei einem Umsatz von 41,69 Mrd. USD verzeichnete.

Das Ergebnis im vierten Quartal wurde von Best Buy Ads, dem Einzelhandelsmediengeschäft des Unternehmens, das im GJ26 etwas mehr als 900 Millionen US-Dollar an Bruttowerbeeinnahmen generierte, was einem Anstieg von mehr als 7 % entspricht, und von Marketplace, der Plattform für Drittanbieter, die allein im vierten Quartal einen Bruttowarenwert von rund 300 Millionen US-Dollar im Inland generierte, getragen.

CEO Corie Barry erklärte in der Telefonkonferenz zu den Ergebnissen des vierten Quartals, dass "die gestiegene Nachfrage nach Speicherkomponenten die Kosteninflation und die Versorgungsunsicherheit vorantreibt", und fügte hinzu, dass das Unternehmen die Bestände so aggressiv wie möglich aufstockt und die Sortimente verkleinert, um die Lagerbestände im gesamten Computerbereich zu schützen.

Die Plattformgeschäfte sind die strukturelle Geschichte, die durch die Herabstufung von Goldman verdeckt zu werden droht: Best Buy prognostizierte für das GJ27 eine Verbesserung der Bruttogewinnrate um ca. 30 Basispunkte, die insbesondere auf das Wachstum von Ads und Marketplace zurückzuführen ist, wobei das Management das GJ27 als das letzte große Investitionsjahr bezeichnete, bevor im GJ28 und GJ29 ein größerer Beitrag zum Betriebsergebnis geleistet wird.

Die Meinung der Wall Street zur BBY-Aktie

Die Herabstufung durch Goldman relativiert den Gewinnsprung: Die Best Buy-Aktie verzeichnete im vierten Quartal eine saubere Gewinnsteigerung, aber die Frage, die sich in Richtung GJ27 stellt, ist, ob die Speicherinflation die Produktmargen aushöhlen wird, die den Investitionszyklus von Ads und Marketplace ausgleichen.

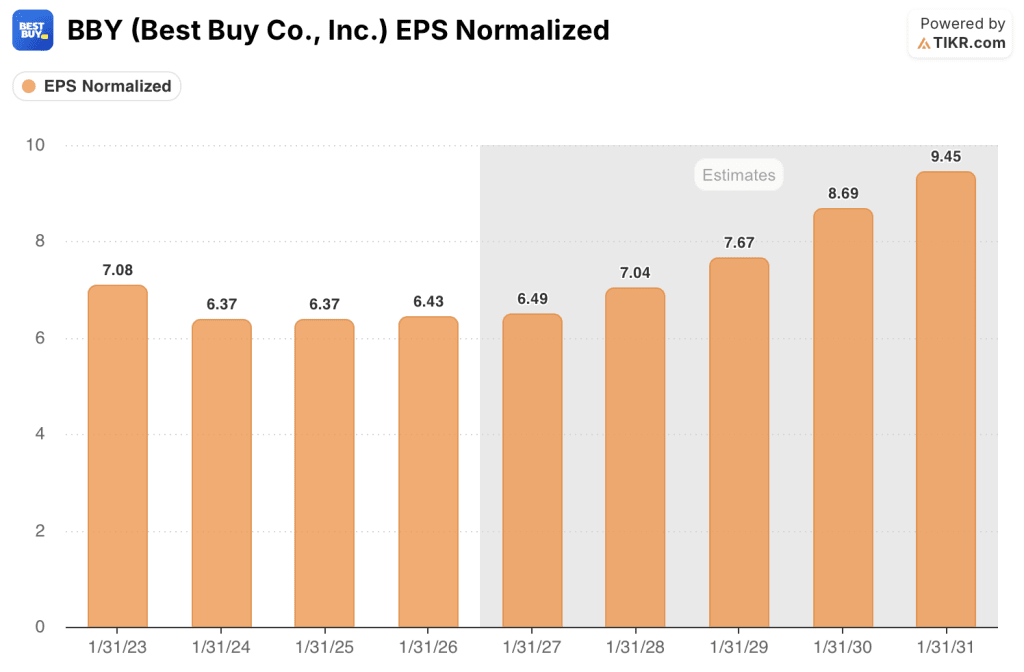

Es wird erwartet, dass das normalisierte EPS von BBY von $6,43 im GJ26 auf etwa $6 im GJ27, also im Wesentlichen unverändert, ansteigen wird, bevor es sich auf etwa $7 im GJ28 und etwa $8 im GJ29 beschleunigt, was darauf zurückzuführen ist, dass Ads und Marketplace nach ihrer derzeitigen Investitionsphase einen Beitrag zum Betriebsergebnis leisten.

Das Konsensbild ist gespalten: 7 Analysten stufen die Best Buy-Aktie als "Buy" oder "Outperform" ein, während 16 "Hold" und 2 "Underperform" oder "Sell" lauten. Das durchschnittliche Kursziel von 73 $ impliziert einen Aufwärtstrend von etwa 18 % gegenüber 62,06 $, da die Wall Street abwartet, ob der Gegenwind aus dem Gedächtnis ein Ereignis im ersten Quartal oder eine Ergebnisbelastung über mehrere Quartale ist.

Die Spanne zwischen Goldmans Tiefstkurs von 59 $ und dem Höchstkurs von 90 $ definiert die Debatte genau: Die Bären erwarten, dass die Speicherkosten in Q2 und Q3 in großem Umfang anfallen, während die Bullen den Bruttogewinnbeitrag von Ads und Marketplace benötigen, um den Druck auf die Produktmarge aufzufangen.

Mit einem Kurs von etwa 9,6x des zukünftigen Gewinns gegenüber einem durchschnittlichen fünfjährigen KGV von fast 12 und mit einem erwarteten Anstieg des Gewinns pro Aktie von etwa 8% jährlich bis zum GJ28, da die Werbeplattform skaliert, scheint die Best Buy-Aktie sowohl im Verhältnis zur eigenen Geschichte als auch zur Wachstumsperspektive, die die neuen Gewinnströme bieten, unterbewertet.

Best Buy ist derzeit der exklusive nationale Einzelhandelspartner für die RGB-Fernsehtechnologie, die Mitte GJ27 eingeführt wird, eine Partnerschaft mit allen großen TV-Anbietern, die das Management als die bedeutendste Heimkino-Innovation seit der Einführung von OLED im Jahr 2013 bezeichnete.

Sollte sich die Speicherinflation als schlimmer erweisen als modelliert, könnten die Produktmargen im Computerbereich unter die in der GJ27-Prognose enthaltene flache Annahme fallen, was den Gewinn pro Aktie in Richtung des unteren Endes der Spanne von 6,30 bis 6,60 US-Dollar drücken und möglicherweise den Bullenfall brechen würde.

Die für Mai erwarteten Ergebnisse für den vergleichbaren Umsatz und die Rohertragsrate des ersten Quartals des Geschäftsjahres 27 sind die wichtigsten Daten, die es zu beachten gilt: Das Management prognostizierte für das Quartal ein Wachstum von etwa 1 % bei den Umsätzen und eine Steigerung der Rohertragsrate um etwa 10 Basispunkte im Vergleich zum Vorjahr; das tatsächliche Ergebnis wird bestätigen oder dementieren, ob die Speicherfähigkeit gegeben ist.

Best Buy-Aktien Finanzdaten

Best Buy erwirtschaftete im GJ26 ein Betriebsergebnis von 1,77 Mrd. USD, was einer operativen Marge von 4,2 % bei einem Umsatz von 41,69 Mrd. USD entspricht. Das Betriebsergebnis stieg im Jahresvergleich um 2,0 %, da die Kostendisziplin ein nahezu flaches Umsatzergebnis ausglich.

Der Bruttogewinn ist das wichtigste Detail in der Gewinn- und Verlustrechnung: BBY hielt die Bruttomargen im GJ26 bei 22,5 % und damit auf dem Niveau des GJ22, nachdem sie vier Jahre in Folge gesunken waren, wobei die Stabilisierung durch die Anzeigen- und Marktplatzprovisionen vorangetrieben wurde, die niedrigere Produktmargen und stärkere Werbeaktionen ausglichen.

Die operative Hebelwirkung ist bescheiden, aber real: BBY hat die Vertriebs- und Verwaltungskosten von 8,54 Mrd. USD im GJ22 auf 7,59 Mrd. USD im GJ26 gesenkt, während die Umsatzgröße in etwa beibehalten wurde, eine strukturelle Kostensenkung von fast 1 Mrd. USD, die das Betriebsergebnis schützt, selbst wenn die Produktmargen durch die Speicherinflation kurzfristig unter Druck geraten.

Was sagt das Bewertungsmodell aus?

Das Mid-Case-Modell von TIKR, das eine CAGR von etwa 1,3 % bei den Einnahmen und eine Nettogewinnmarge von 3,5 % bis zum 31. GJ zugrunde legt, führt zu einem Kursziel von etwa 96 $, was eine Gesamtrendite von 54 % über einen Zeitraum von etwa fünf Jahren bei einer annualisierten Rate von 9 % impliziert, ein Renditeprofil, das davon ausgeht, dass Ads und Marketplace ab dem 28.

Mit einem voraussichtlichen Gewinn je Aktie von etwa 6 $, was BBY zu einem KGV von etwa 9,6 im Vergleich zu einem Fünfjahresdurchschnitt von etwa 12 führt, und einem klaren Katalysator für eine Neubewertung, da die Plattformgeschäfte ihren Investitionszyklus verlassen, ist die Best Buy-Aktie im Vergleich zuihrer eigenen Gewinnhistorie unterbewertet.

Die zentrale Spannung für BBY-Investoren besteht darin, ob die Speicherinflation eine Verzögerung im ersten Quartal ist oder ein Ereignis, das sich über mehrere Quartale erstreckt und die Auszahlung der Anzeigen und des Marktplatzes verzögert. Die Bullen- und Bären-Fälle gehen beide von denselben Daten aus und enden an sehr unterschiedlichen Orten.

Bullen-Fall:

- Die Speicherinflation erreicht im 1. Quartal des GJ27 ihren Höhepunkt und schwächt sich ab, da sich das Angebot anpasst; BBYs Prognose von -1 % bis +1 % bei den Umsatzerlösen bleibt bestehen

- Best Buy Ads erreicht im GJ27 rund 1 Mrd. USD an Bruttoeinnahmen, was einem Anstieg von etwa 10 % entspricht, wobei der Vor-Ort-Inventarmix wächst und die Marge erhöht

- Die Einführung von RGB-Fernsehern als exklusiver nationaler Partner Mitte des GJ27 treibt die Erholung der Heimkinoumsätze voran, die Kategorie, die die Umsätze am meisten belastet hat

- Das GMV des Marktplatzes wächst deutlich über 300 Millionen US-Dollar pro Quartal, da mehr als 1.100 Verkäufer skalieren; das GJ27 wird das letzte große Investitionsjahr, bevor der Beitrag zum Betriebsergebnis im GJ28 beginnt

- Der Multiplikator steigt von ~9,6x auf 11x-12x, da die Rentabilität der Plattform sichtbar wird, was zu einem Kursanstieg von 30%-40% führt

Bären-Fall:

- Die Inflation der Speicherkosten setzt sich im 2. und 3. Quartal des GJ27 fort und drückt die Produktmargen unter die flache Annahme in der Prognose und drückt das adj. EPS in Richtung oder unter 6,30 USD

- Computing Comps, die in acht aufeinanderfolgenden Quartalen gewachsen sind, werden in Q2 negativ, da höhere Preise auf die Budgetbeschränkungen der Verbraucher treffen, wodurch BBYs Hauptumsatzträger wegfällt

- Goldmans niedriges Kursziel von $59 erweist sich als richtungsweisend; die Aktie driftet in Richtung des 52-Wochen-Tiefs von $59,16, da die FY27-Schätzungen gesenkt werden

- Anzeigen und Marketplace tragen im GJ27 zusammen nur noch 30 Basispunkte zum Bruttogewinn bei, was nicht ausreicht, um die Verschlechterung der Produktmarge aufzufangen und die These der Erholung der operativen Marge um ein Jahr zu verzögern

Sollten Sie in Best Buy Co, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die BBY-Aktie auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Beobachtungsliste erstellen, um Best Buy Co., Inc. neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der BBY-Aktie auf TIKR → kostenlos