Wichtige Statistiken für die Arista-Aktie

- Entwicklung in dieser Woche: +1.9%

- 52-Wochen-Spanne: $59,4 bis $164,9

- Aktueller Kurs: $136,1

Was ist passiert?

Netzwerkhardware, die für die Ära vor den KI-Rechenzentren gebaut wurde, wurde einst mit dem 49-fachen des voraussichtlichen Gewinns gehandelt; Arista Networks(ANET), das die Hochgeschwindigkeits-Ethernet-Switches und -Router herstellt, die die GPU-Cluster in diesen Zentren verbinden, wird jetzt mit dem 42-fachen gehandelt, nachdem es im vierten Quartal einen Umsatz von $2.49 Mrd. $ Umsatz im vierten Quartal, ein Plus von 28,9 % gegenüber dem Vorjahr, und eine Prognose für Q1 2026 von 2,6 Mrd. $ gegenüber einem Konsens von 2,45 Mrd. $, wobei CEO Jayshree Ullal die Umsatzprognose für das Gesamtjahr 2026 auf 11,25 Mrd. $ anhob, was ein Wachstum von 25 % auf einer Basis von 9 Mrd. $ bedeutet.

Arista meldete für das vierte Quartal einen bereinigten Gewinn je Aktie von 0,82 US-Dollar und übertraf damit die IBES-Schätzung von 0,76 US-Dollar, während der bereinigte Nettogewinn mit 1,05 Milliarden US-Dollar zum ersten Mal in einem Quartal die Marke von 1 Milliarde US-Dollar überschritt. Das Unternehmen hob außerdem sein Umsatzziel für KI-Netzwerke von 2,75 Milliarden US-Dollar auf 3,25 Milliarden US-Dollar im Jahr 2026 an und verdoppelte damit die 1,5 Milliarden US-Dollar, die es 2025 erzielte, da Cloud- und KI-Titan-Kunden, zu denen Microsoft und Meta gehören, 48 % zum Gesamtjahresumsatz beitrugen.

Die operative Marge im vierten Quartal blieb bei 47.5 % auf GAAP-Basis trotz des zunehmenden Drucks auf die Speicher- und Siliziumkosten, den Ullal in der Telefonkonferenz am 12. Februar als "eine Größenordnung, die exponentiell höher ist" bezeichnete. während Arista immer noch eine Non-GAAP-Bruttomarge für das Gesamtjahr 2026 von 62 % bis 64 % und eine Non-GAAP-Betriebsmarge von ca. 46 % anstrebt, was die Kostendisziplin unterstreicht, mit der Konkurrenten, die ein größeres Server-Speicher-Engagement haben, nicht mithalten können; Cisco, der größte reine Netzwerkanbieter, hat ein erhebliches Engagement im Bereich Enterprise-Hardware mit einem strukturell niedrigeren AI-Mix.

Jayshree Ullal, Vorsitzender und Chief Executive Officer, erklärte in der Gewinnbenachrichtigung für das vierte Quartal 2025, dass "wir den Umsatz mit KI-Netzwerken von 2025 bis 2026 auf 3,25 Milliarden US-Dollar verdoppeln werden", was direkt mit der Co-Design-Arbeit von Arista mit mehreren KI-Beschleunigern und einem Campus-Ausbauziel von 1,25 Milliarden US-Dollar für 2026 zusammenhängt.

Arista verlässt das Jahr 2025 mit 10,74 Milliarden US-Dollar an Barmitteln, 817,9 Millionen US-Dollar, die im Rahmen seines aktiven Aktienrückkaufprogramms verbleiben, einem Saldo von 6,8 Milliarden US-Dollar an Kaufverpflichtungen, die gegen Speicher- und Siliziumlieferungen abgesichert sind, und einem Campus-Geschäft, das für 2026 einen Umsatz von 1,25 Milliarden US-Dollar bei einem Marktanteil von 3 % anstrebt. Damit ist das Unternehmen in der Lage, die Ausgaben für KI-Infrastrukturen zu erhöhen und gleichzeitig den Enterprise-Switching-Anteil von einer abgelenkten Kombination aus HPE und Juniper zu übernehmen.

Die Meinung der Wall Street zur ANET-Aktie

Aristas Umsatzprognose für das erste Quartal 2026 in Höhe von 2,6 Mrd. $, die bereits 150 Mio. $ über dem LSEG-Konsens von 2,45 Mrd. $ vor der Quartalseröffnung liegt, zieht die Umsatzschätzung des TIKR-Modells für 2026 in Höhe von 11,44 Mrd. $ direkt nach vorne und lässt die Wachstumsannahme von 27 % im Jahresvergleich eher konservativ als aggressiv erscheinen.

Die Schätzungen von TIKR gehen von einem Anstieg des normalisierten Gewinns pro Aktie von 2,98 US-Dollar im Jahr 2025 auf 3,53 US-Dollar im Jahr 2026 und 4,26 US-Dollar im Jahr 2027 aus. Diese Wachstumsrate wird durch die von Ullal angehobene Jahresprognose von 11,25 Mrd. US-Dollar und ein festes Umsatzziel für KI-Netzwerke von 3,25 Mrd. US-Dollar unterstützt, wobei der Cloud- und KI-Titan bereits 48 % zum Umsatz im Jahr 2025 beiträgt.

Aristas EBITDA-Marge für 2025 liegt mit 49 % fast 10 %-Punkte über Ciscos 39,4 %. Diese Spanne spiegelt die KI-Infrastrukturkonzentration von Arista wider, die die operative Hebelwirkung vorantreibt, während Ciscos Umsatzwachstum von 5,3 %, das durch die Umstellung auf ältere Unternehmenshardware und -software belastet wird, wenig Spielraum lässt, um diese Lücke bis 2026 zu schließen.

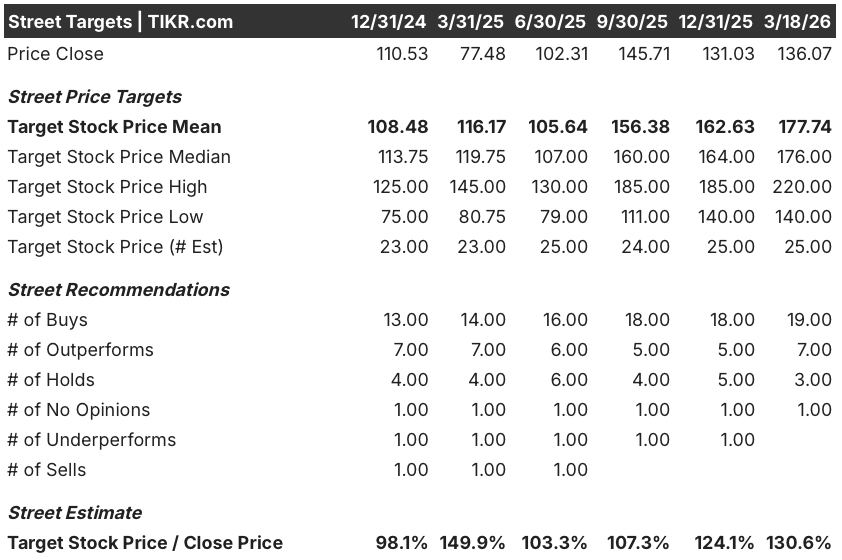

Neunzehn Käufe und sieben Outperforms gegenüber nur drei Haltungen und null Verkäufen mit einem durchschnittlichen Kursziel von 177,74 $ bedeuten ein Aufwärtspotenzial von 30,6 % gegenüber dem Schlusskurs vom 18. März von 136,07 $, was die Überzeugung der Analysten widerspiegelt, dass Aristas Verdoppelungszyklus im Bereich der KI-Netzwerke real und noch nicht vollständig eingepreist ist.

Die Kurszielspanne der Analysten reicht von 140 $ am unteren Ende bis 220 $ am oberen Ende. Der Bärenfall hängt von der Eskalation der Speicherkosten ab, die die Bruttomargen unter die prognostizierte Untergrenze von 62 % drückt, während der Bullenfall davon ausgeht, dass Arista im Jahr 2026 ein oder zwei neue 10 %-Kunden aus seiner KI-Spezialanbieterbasis hinzugewinnt.

Was sagt das Bewertungsmodell?

Das mittlere TIKR-Ziel von 326,26 $, das bis Dezember 2030 erreicht wird, geht von einem Umsatzwachstum von 20,5 % und einer nachhaltigen Nettogewinnspanne von 39,9 % aus. Diese Entwicklung wird durch die Verpflichtung zum Aufbau von KI-Netzwerken in Höhe von 3,25 Mrd. $, verbleibende aktive Rückkäufe in Höhe von 817,9 Mio. $ und eine Kaufverpflichtung in Höhe von 6,8 Mrd. $ unterstützt, die die Versorgung durch den Speicherbeschränkungszyklus sicherstellen.

Der Markt bewertet ANET mit dem 42-fachen des voraussichtlichen Gewinns, doch das TIKR-Modell zeigt eine normalisierte EPS-Wachstumsrate von 19,4 % pro Jahr bis 2030 - eine Wachstumsrate, die das 42-fache als unbedenklich erscheinen lässt.

Aristas Barguthaben in Höhe von 10,74 Mrd. $ und 6,8 Mrd. $ an gesicherten Kaufverpflichtungen bestätigen, dass die Verdoppelung der AI-Einnahmen auf 3,25 Mrd. $ durch das Angebot gedeckt ist und nicht angestrebt wird; das TIKR-Ziel von 326,26 $ preist diese Lieferung in vollem Umfang ein.

Ullals Signal vom 12. Februar, dass im Jahr 2026 ein bis zwei zusätzliche 10 %-Kunden hinzukommen werden, bedeutet, dass das Risiko der Umsatzkonzentration, das Analysten in der Vergangenheit bestraft haben, nun eine Bestätigung für die wachsende Nachfrage ist und keine Warnung.

Die Eskalation der Speicherkosten, die Ullal in der Telefonkonferenz vom 12. Februar als "eine Größenordnung exponentiell höher" beschrieb, durchbricht das Modell, wenn die Bruttomarge in aufeinanderfolgenden Quartalen unter 62 % fällt, wodurch der EBITDA-Margenpfad, von dem das Ziel von 326,26 $ abhängt, komprimiert wird.

Die Ergebnisse für das erste Quartal 2026, die etwa im Mai 2026 erwartet werden, sind der erste Test, ob die Prognose von 2,6 Mrd. USD eingehalten werden kann und ob die Non-GAAP-Bruttomarge innerhalb des vorgegebenen Bereichs von 62 % bis 63 % liegt.

Sollten Sie in Arista Networks, Inc. investieren?w

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die ANET-Aktie auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Arista Networks, Inc. neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der ANET-Aktie auf TIKR → kostenlos