Kennzahlen zur e.l.f.-Aktie

- Performance der letzten Woche: -11%

- 52-Wochen-Spanne: $49,4 bis $151

- Aktueller Kurs: $74,7

Was ist passiert?

Die Aktien von e.l.f. Beauty(ELF), einem Kosmetik- und Hautpflegeunternehmen für den Massenmarkt, das auf qualitativ hochwertige Produkte zu erschwinglichen Preisen setzt, fielen in der vergangenen Woche um 11 %, da das Kurs-Gewinn-Verhältnis von etwa 30x vor drei Monaten auf 19,84x gesunken ist, was auf die Verlangsamung des organischen Wachstums und die zunehmende rechtliche Prüfung durch den Markt zurückzuführen ist.

Zwei Anwaltskanzleien für Aktionäre, Halper Sadeh und Kahn Swick & Foti, leiteten bis zum 13. März getrennte Untersuchungen ein, um festzustellen, ob die Führungskräfte und Direktoren von ELF die Einnahmen zu hoch angesetzt, die Trends bei den Lagerbeständen falsch dargestellt und ihre treuhänderischen Pflichten gegenüber den Aktionären verletzt haben, was den Aktienkurs, der im Kalenderjahr 2025 bereits um 39 % gesunken war, noch weiter in die Höhe trieb, obwohl der Umsatz im dritten Quartal um 38 % auf 489,5 Mio. USD stieg und damit über den Schätzungen der Analysten von 460,2 Mio. USD lag.

Rhode, die von Hailey Bieber gegründete Hautpflegemarke, die ELF im August übernommen hat, trug 128 Mio. USD zum Nettoumsatz im dritten Quartal bei und machte etwa 36 der 38%igen Umsatzsteigerung aus, was ein organisches Wachstum von nur etwa 2% gegenüber dem Vorjahr ohne die Übernahme offenbart.

Chairman und CEO Tarang Amin erklärte auf der Telefonkonferenz für das dritte Quartal des Geschäftsjahres 2026, dass "wir eines von nur sechs börsennotierten Konsumgüterunternehmen unter 546 sind, das 28 Quartale in Folge gewachsen ist und ein durchschnittliches Umsatzwachstum von mindestens 20 % pro Quartal erzielt hat", doch CFO Mandy Fields bestätigte, dass sich das Wachstum des weltweiten Konsums von den in der Prognose vom November 2025 angenommenen 8 % auf etwa 6 % verlangsamt hat.

ELFs verbleibende Rückkaufsermächtigung in Höhe von 400 Mio. USD, die jährliche Umsatzrate von Rhode in Höhe von ca. 360 Mio. USD, die im Jahresvergleich um 70 % wächst, und die für das Frühjahr 2026 geplante Expansion des Einzelhandels in Walmart für Naturium und DM Deutschland für e.l.f. Cosmetics positionieren das Unternehmen für eine potenzielle Neubewertung, auch wenn die Lücke im organischen Wachstum und die ungelösten rechtlichen Ermittlungen weiterhin der Hauptüberhang für den Markt bleiben.

Die Meinung der Wall Street zur ELF-Aktie

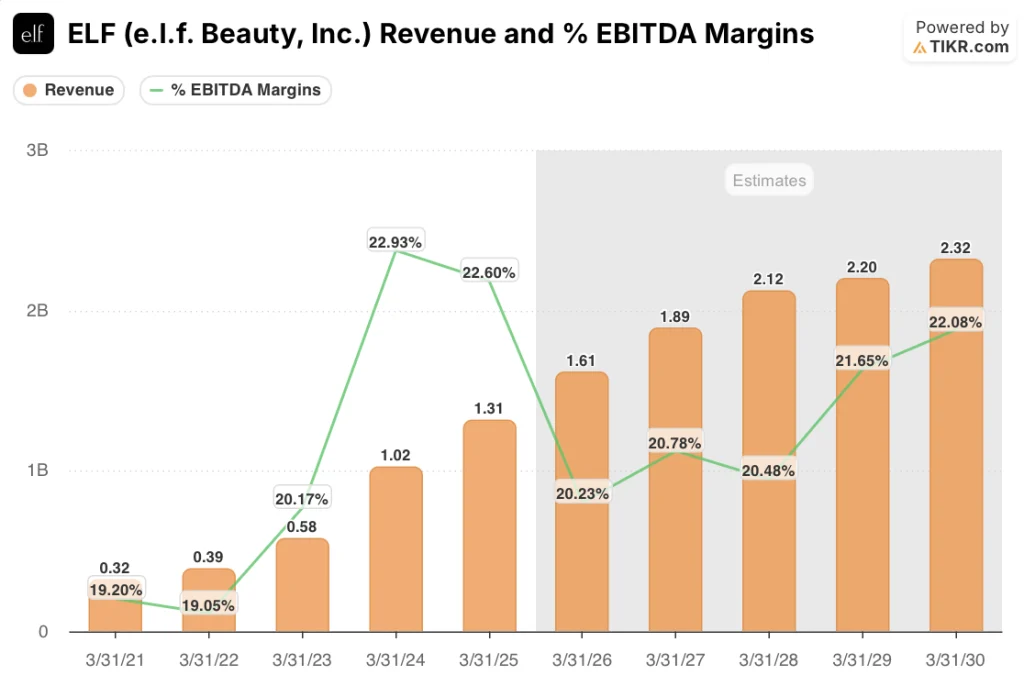

Die Komprimierung des Multiples von etwa 30x auf 19,84x des voraussichtlichen Gewinns hat zu einer seltenen Unterbrechung der Verbindung für ein Unternehmen geführt, dessen EBITDA-Marge bei etwa 20% liegt und dessen Konsensschätzung für den Umsatz im GJ2026 von 1,61 Mrd. $ ein Wachstum von 22,8% selbst in einem sich verlangsamenden organischen Umfeld impliziert.

Der Beitrag von Rhode in Höhe von 128 Mio. $ im dritten Quartal - der 36 der 38 Prozentpunkte des Wachstums ausmacht - rechtfertigt die mittlere Umsatz-CAGR-Annahme des TIKR-Modells von 13,5 % bis zum GJ 2030, wenn man bedenkt, dass die annualisierte Run-Rate von Rhode in Höhe von ca. 360 Mio. $ bei einem jährlichen Wachstum von 70 % liegt, wobei weniger als 20 % der weltweiten Sephora-Türen die Marke derzeit führen.

Die EBITDA-Marge von ELF hält sich bis 2026E bei ca. 20 % und steigt bis 2027E auf 20,8 %, während die EBITDA-Marge von Estee Lauder von 22,9 % im Jahr 2021 auf 13,8 % im Jahr 2025 schrumpft, so dass ELF der strukturell stärkere Anbieter zum günstigeren Preis ist.

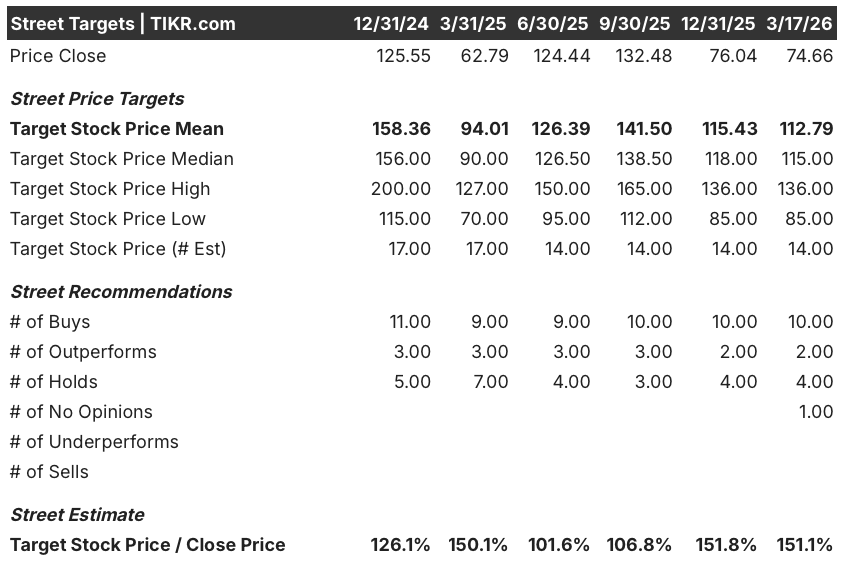

Vierzehn von 17 Analysten, die ELF beobachten, stufen die Aktie als "Buy" oder "Outperform" ein, mit einem durchschnittlichen Kursziel von 112,79 $ gegenüber einem aktuellen Kurs von 74,66 $, was ein Aufwärtspotenzial von ca. 51 % bedeutet, da die Analysten eine Stabilisierung des organischen Verbrauchs und eine Beschleunigung der Vertriebsgewinne durch die internationale Markteinführung von Rhode erwarten.

Das niedrige Kursziel von 85 $ verankert den Bärenfall in der anhaltenden organischen Verlangsamung und dem ungelösten rechtlichen Druck von Halper Sadeh und Kahn Swick, während das hohe Kursziel von 136,00 $ die vollständige Umsetzung von Rhodes globaler Sephora-Expansion und eine Rückkehr des Verbrauchswachstums von e.l.f. Cosmetics in den USA auf über 8 % widerspiegelt.

Was sagt das Bewertungsmodell aus?

Das mittlere TIKR-Ziel von 126,60 $, das einen annualisierten IRR von 14 % bis März 2030 impliziert, basiert auf einer Annahme von 13,5 % Umsatz-CAGR, die durch die rekordverdächtigen Sephora-Einführungen von Rhode in Nordamerika, Großbritannien und Australien sowie den ersten Walmart-Eintritt von Naturium im Frühjahr 2026 unterstützt wird.

Der Markt bewertet ELF so, als ob das organische Wachstum gebrochen wäre, aber 28 aufeinanderfolgende Quartale des Nettoumsatzwachstums und 800 Basispunkte des über fünf Jahre gewonnenen Anteils an der Farbkosmetik widersprechen dieser Lesart beim 19,84-fachen der zukünftigen Gewinne.

Die auf das Jahr hochgerechnete Run-Rate von Rhode in Höhe von 360 Mio. USD, eine Rückkaufsgenehmigung in Höhe von 400 Mio. USD und die Walmart-Einführung von Naturium im Frühjahr 2026 stützen zusammen das TIKR-Ziel von 126,60 USD, wenn sich der Verbrauch weltweit bei 6 % stabilisiert.

Die Bestätigung des Managements vom 4. Februar, dass 75 % des Portfolios bei 10 $ oder darunter liegen, signalisiert, dass das Wertversprechen, das die organische Outperformance angetrieben hat, trotz des Fehlbetrags im zweiten Quartal und der rechtlichen Prüfung strukturell intakt bleibt.

Der freie Cashflow wird im GJ2026E mit etwa 220 Mio. USD stark negativ, da die Integrationskosten für Rhode ihren Höhepunkt erreichen, und jede Verschlechterung des Verkaufs von Rhode bei Sephora würde die Annahme des TIKR-Modells von 13,5 % CAGR für den Umsatz direkt ungültig machen.

Die Ergebnisse des vierten Quartals des Geschäftsjahres 2026 im Mai 2026 sind das bestätigende Ereignis - achten Sie auf den organischen Verbrauch, der die globale Rate von 6 % übersteigt, und auf den Nettoumsatzbeitrag von Rhode im vierten Quartal im Verhältnis zu den Prognosen für das Gesamtjahr von 260 bis 265 Millionen US-Dollar.

Sollten Sie in e.l.f. Beauty, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die ELF-Aktie auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um e.l.f. Beauty, Inc. neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der ELF-Aktie auf TIKR → kostenlos