Wichtige Statistiken für die CrowdStrike-Aktie

- Entwicklung in der letzten Woche: +3%

- 52-Wochen-Spanne: $298 bis $566,9

- Aktueller Kurs: $435.8

Was ist passiert?

CrowdStrike(CRWD), die Cloud-native Cybersicherheitsplattform, verzeichnete im vierten Quartal einen neuen Rekordumsatz von 330,7 Mio. USD, ein Plus von 47 % im Vergleich zum Vorjahr, da die Verbreitung von KI die Nachfrage nach seiner Falcon-Plattform für Endpunkt-, Cloud- und Identitätssicherheit beschleunigt; die Aktie liegt derzeit bei 435,81 USD.

Morgan Stanley stufte CRWD am 10. März auf "Übergewichten" hoch und erhöhte das Kursziel von 487 $ auf 510 $ und bezeichnete CrowdStrike als "dauerhaften Plattformgewinner", der am besten positioniert ist, um neben Palo Alto Networks Marktanteile zu gewinnen, während Piper Sandler bereits am 2. März auf "Übergewichten" umgestiegen war und die KI-Bärenfälle für eine erstklassige Plattform als übertrieben bezeichnete.

Falcon Flex, das flexible Abonnementmodell von CrowdStrike, das Unternehmen den Zugang zu allen 33 Plattformmodulen im Rahmen eines Vertrags ermöglicht, führte zu einem ARR von 1,69 Mrd. USD bei Kunden, die Flex nutzen, was einem Anstieg von mehr als 120 % gegenüber dem Vorjahr entspricht, wobei mehr als 380 Kunden bereits für eine zweite Flex-Verpflichtung zurückkehren und innerhalb von sieben Monaten einen durchschnittlichen ARR-Anstieg von 26 % verzeichnen - eine Geschwindigkeit, mit der SentinelOne, das im vierten Quartal nur ein Umsatzwachstum von 20 % verzeichnete, noch nicht mithalten kann.

CFO Burt Podbere erklärte auf der Morgan Stanley Technology, Media and Telecom Conference am 5. März, dass "wir wirklich zuversichtlich waren, diesen Richtwert für neue ARR für das Geschäftsjahr '27 herausgeben zu können", und fügte hinzu, dass die Erhöhung für das Geschäftsjahr '27 auch ohne die erworbenen ARR in Höhe von 5 bis 8 Millionen US-Dollar aus den im Februar abgeschlossenen Akquisitionen von SGNL und Seraphic Security gehalten hätte.

CrowdStrikes Weg zu 10 Mrd. $ und schließlich 20 Mrd. $ ARR beruht auf drei zusammenwirkenden Kräften: KI-gesteuerte Endpunktbeschleunigung, die jetzt in das zweite Quartal in Folge geht, ein Next-Gen-SIEM-Geschäft (eine moderne Datenplattform für Sicherheitsoperationen, die ältere Log-Management-Tools ersetzt), das bereits 585 Mio. USD ARR und ein Plus von 75 % im Jahresvergleich aufweist, und eine Microsoft Marketplace-Partnerschaft, die Anfang des Jahres 2017 eröffnet wurde und Kunden einen neuen Kanal bietet, um Azure-Cloud-Ausgaben für Falcon zu verwenden, eine Vertriebsschiene, die bei der AWS-Beziehung Jahre brauchte, um einen jährlichen Vertragswert von 1,5 Mrd. USD zu erreichen.

Die Meinung der Wall Street zur CRWD-Aktie

Der Rekord-Nettoumsatz von $330,7 Mio., der im Jahresvergleich um 47 % gestiegen ist, bestätigt Falcon Flex direkt als Wachstumsmotor, an dem die Wall Street nach dem Windows-Ausfall im Juli 2024 gezweifelt hat, und setzt den Kurs in Richtung des CrowdStrike-Meilensteins von $10 Mrd. ARR mit zunehmender Dynamik neu fest.

CrowdStrike prognostizierte für das GJ2027 einen Umsatz von $5,87 Mrd. bis $5,93 Mrd., was einem Wachstum von 22,8 % entspricht, während die Konsensschätzungen einen Anstieg des normalisierten Gewinns pro Aktie von $3,73 im GJ2026 auf $4,86 im GJ2027 zeigen, was einem Anstieg von 30,3 % entspricht, der durch ein Rekordwachstum der Pipeline im ersten Quartal von 49 % im Vergleich zum Vorjahr und eine Beschleunigung der Flex-Wiederverpflichtungsraten in allen Kundengruppen unterstützt wird.

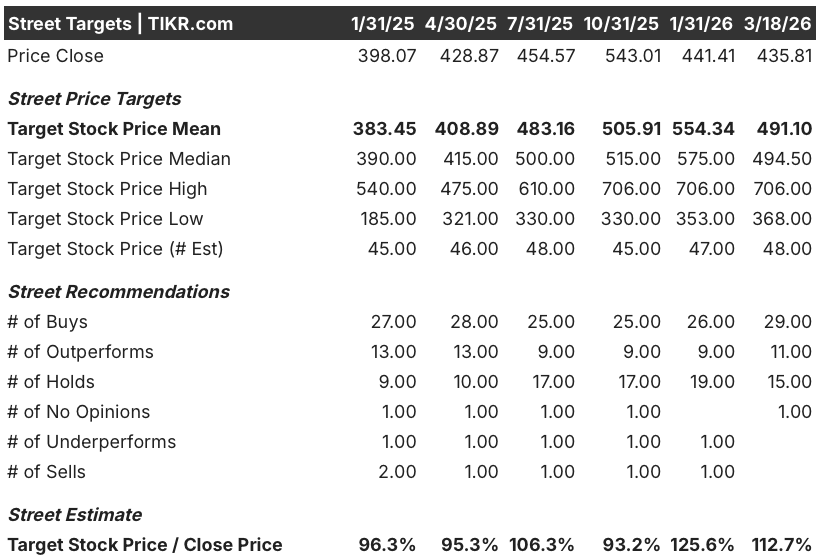

Die Wall Street ist eindeutig bullisch eingestellt: 29 Analysten stufen CRWD als "Buy", 11 als "Outperform" und 15 als "Hold" ein, gegenüber null "Sell", mit einem durchschnittlichen Kursziel von 491,10 $, was einen Aufwärtstrend von 12,7 % gegenüber dem aktuellen Kurs von 435,81 $ bedeutet, da sowohl Morgan Stanley als auch Piper Sandler die Aktie Anfang März hochgestuft haben, wobei sie dauerhafte Marktanteilsgewinne der Plattform und Rückenwind durch künstliche Intelligenz anführten, die den Bärenfall strukturell schwach machen.

Die Kurszielspanne der Analysten reicht von 368 $ am unteren Ende bis 706 $ am oberen Ende, wobei das untere Ende die verbleibende Besorgnis über das KI-Rohstoffrisiko widerspiegelt, das mit der Einführung von Anthropics Claude Code Security-Tool Ende Februar eingeführt wurde, und das obere Ende der Spanne von 706 $ ein Szenario widerspiegelt, in dem die Flex-Akzeptanz und der neu eröffnete Microsoft Marketplace-Kanal den Verkaufszyklus schneller als modelliert komprimieren.

Was sagt das Bewertungsmodell aus?

Das Mid-Case-Modell von TIKR weist ein Kursziel von $ 1.163,07 zu, was eine Gesamtrendite von 166,9 % über 4,9 Jahre bei einem IRR von 22,3 % impliziert, verankert in einem Umsatz-CAGR von 20,7 %, der bis zum GJ 2031 $ 12,46 Mrd. erreicht, und einer Ausweitung der FCF-Marge von heute 25,7 % auf 37,2 %, eine Entwicklung, die bereits im GJ 2027 mit einem FCF von über 30 % bei geschätzten freien Barmitteln in Höhe von $ 1,79 Mrd. begonnen hat.

Der Markt bewertet CRWD mit einer kurzfristigen KGV-Kompression, wobei übersehen wird, dass der FCF pro Aktie mit einer annualisierten Rate von 22,3 % wächst, selbst wenn der Multiplikator im mittleren Fall jährlich um 2,2 % sinkt.

Die Falcon Flex-Kunden, die bereits 1,69 Mrd. $ ARR bei einem Wachstum von über 120 % im Jahresvergleich generieren, liefern den operativen Beweis: Mehr als 380 Kunden wurden innerhalb von sieben Monaten mit einer durchschnittlichen ARR-Steigerung von 26 % neu gebunden, was bestätigt, dass die 20,7 % Umsatz-CAGR des TIKR-Modells konservativ und nicht aggressiv ist und das Ziel von 1.163,07 $ unterstützt.

CEO George Kurtz bezeichnet CrowdStrike als "unternehmenskritische, vertrauenswürdige Infrastruktur" mit einem proprietären Datenschwungrad, das täglich über 1T Sicherheitsereignisse verarbeitet, was auf ein Geschäft hindeutet, dessen Umstellungskosten strukturell und nicht vertraglich bedingt sind, eine Unterscheidung, die der aktuelle Preis von 435,81 $ nicht vollständig einpreist.

Das Risiko ist die Verlangsamung der Netto-Neu-ARR: Wenn der Rekordwert von $330,7 Mio. im vierten Quartal nicht bis ins GJ2027 anhält, bricht die 20,7%ige Umsatz-CAGR des TIKR-Modells zusammen, und der Weg zu $1.163 kollabiert in Richtung des Low-Case-Ziels von $872, was nur 15,3% IRR bedeutet.

Die Prognose für Q1 FY2027 von $249M-$251M, ein Anstieg von 29%-30% gegenüber dem Vorjahr, ist der erste Bestätigungspunkt: Ein Verfehlen dieser Spanne signalisiert, dass sich die Dynamik von Flex verlangsamt und setzt die Compounding-These zurück, bevor sie Zeit hat, zu reifen.

Sollten Sie in CrowdStrike Holdings, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die CRWD-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Beobachtungsliste erstellen, um CrowdStrike Holdings, Inc. neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der CRWD-Aktie auf TIKR → kostenlos