Harvey Norman Holdings(HVN) Limited 是澳大利亚最知名的零售品牌之一,经营消费电子产品、家具、床上用品和家用电器。Harvey Norman 与大多数零售商的不同之处在于其混合模式。公司将庞大的特许零售网络与公司拥有的国际门店和大量自有商业地产组合在一起。这种结构使 Harvey Norman 不仅能从零售销售中获得收入,还能从特许经营费、租金和房地产增值中获得收入。

使用 TIKR 的新估值模型(免费)>> 了解您最喜爱的股票的上涨空间有多大。

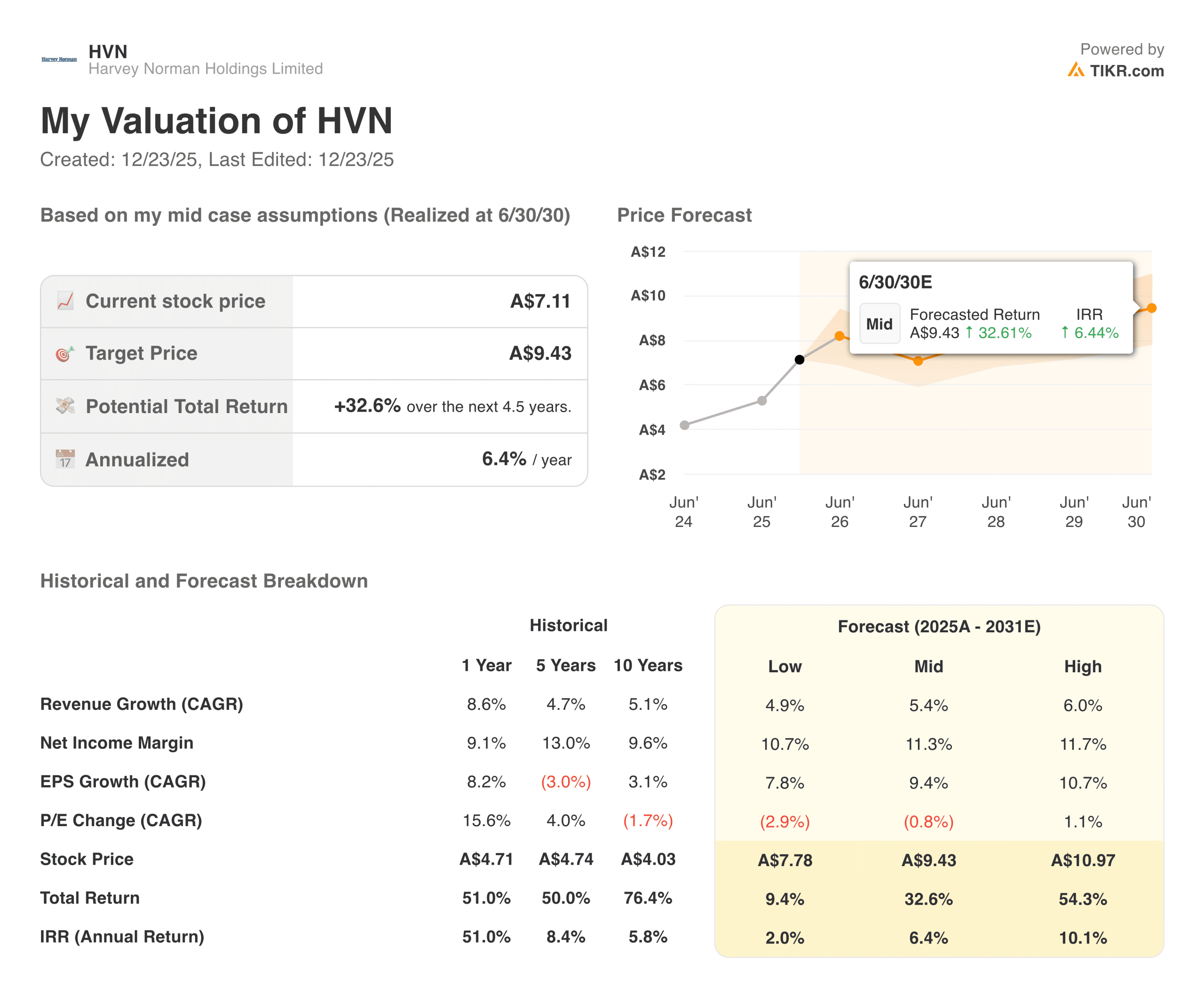

随着投资者情绪的改善,该股在过去一年中表现强劲,涨幅略高于 50%。哈维诺曼在经历了大流行病后的艰难重整后,已从稳定的消费需求和不断改善的住房相关活动中受益。近期股价的走强反映出人们对该公司重新树立了信心,相信它能够在周期性零售波动中游刃有余,同时继续从房地产和特许经营业务中获取现金。

进入新财年,Harvey Norman 的结构相对简单。该公司的股价不再以积极增长为目标,但也没有被视为结构性衰退的零售商。相反,市场似乎将其视为一个稳定的现金生成器,如果消费者需求继续正常化,国际业务有所改善,它还会有可选的上升空间。估值预期仍然温和,投资案例的核心是执行力,而不是乐观情绪。

使用 TIKR 功能强大的新估值模型快速评估任何股票的价值(免费!) >>>

财务故事

从财务角度看,2025 财年是 Harvey Norman 稳健的一年。系统总销售额达到约 93.5 亿澳元,综合收入增至约 44.7 亿澳元,同比增长约 8.6%。这一增长得益于更强劲的加盟商销售、澳大利亚贸易条件的改善以及海外业务的稳定贡献。

| 指标 | 2025 财年 |

|---|---|

| 系统总销售额 | 93.5 亿澳元 |

| 综合收入 | 44.7 亿澳元 |

| 息税折旧摊销前利润 | 11.3 亿澳元 |

| 净收入 | 5.180 亿澳元 |

| 运营现金流 | 6.943 亿澳元 |

| 每股收益 | 41.6 澳分 |

| 净负债与股本比率 | 13.4% |

| 每股股息 | 26.5 美分 |

盈利能力也显著提高。息税折旧摊销前利润(EBITDA)约为 11.3 亿澳元,反映了经营杠杆的改善和严格的成本控制。税后利润达到 5.18 亿澳元,比上一年大幅增长,原因是零售利润率有所恢复,物业收入保持稳定。每股收益增至 41.6 澳分,支持了全年 26.5 澳分的全额股息。

现金流仍然是业绩最重要的组成部分之一。运营现金流总额约为 6.94 亿澳元,现金转换率接近 95%。净债务保持保守,净债务与权益的比率约为 13%。这种资产负债表的优势使 Harvey Norman 能够继续灵活地投资店铺、维持红利,并在消费者需求疲软的时期承受财务压力。

查看 Harvey Norman Holding 的完整财务业绩和估计(免费)>>

更广泛的市场背景

与过去两年相比,更广泛的零售环境变得更加有利。通胀已经放缓,利率似乎更接近其峰值,住房活动正显示出稳定的早期迹象。这些趋势对哈维-诺曼(Harvey Norman)很重要,因为家具和电器等大件商品的购买往往与住房周转和翻新周期有关,而不是与日常消费有关。

尽管如此,竞争依然激烈。在线零售商继续对定价施加压力,而全球品牌则加大了对直接面向消费者渠道的投资。Harvey Norman 的优势在于它并不完全依赖零售利润。其特许经营收入和房地产投资组合有助于平滑收益,减少对短期消费趋势的依赖。

1. 特许经营和房地产飞轮

澳大利亚的特许经营业务仍然是 Harvey Norman 的支柱。2025 财年,特许经营总销售额增长略高于 6%,而特许经营业务的税前利润增长更快。由于加盟商承担了大部分店面成本,因此销售额的增长往往以费用和租金的形式有效地流向母公司。

物业组合强化了这一飞轮。Harvey Norman 拥有其加盟商经营的大部分大型零售店。因此,公司可以从稳定的租金收入和长期的物业增值中获益。零售和房地产的双重风险为公司带来了收益的稳定性,这在自由零售业中并不多见。

2.国际业务和执行风险

国际零售业务的情况喜忧参半,但仍在不断改善。爱尔兰和马来西亚等市场实现了稳健的销售增长,而英国和一些欧洲地区仍处于投资状态。早期市场的亏损拖累了近期利润,但管理层强调要有节制地扩张,而不是激进地推出新店。

随着时间的推移,国际业务会带来多样化的好处。各地区的消费周期并不总是同步的,而海外增长则为 Harvey Norman 在澳大利亚以外的市场提供了可选的上升空间。执行力将是关键,因为盈利能力而不是业务扩张将最终决定国际业务是否能为股东创造价值。

使用 TIKR 在 60 秒内评估 Harvey Norman Holdings 等股票的价值(免费) >>> 3.

3. 资本纪律和股东回报

资本纪律仍然是 Harvey Norman 战略的核心。公司历来避免过度杠杆化,在收购和扩张方面保持保守。这种心态限制了经济繁荣时期的上升空间,但在经济衰退时期却始终保护了资产负债表。

2025 财年,强劲的现金流为分红、店铺投资和资产负债表实力提供了支持。净资产增至约 48.4 亿澳元,资产负债率保持在较低水平。对于长期投资者来说,这种方法优先考虑的是持久性和收入,而不是快速增长,这与公司的品牌和运营模式非常吻合。

TIKR 的启示

Harvey Norman 最好被理解为零售商、特许经营商和房地产所有者的混合体。这种组合创造了一种能产生稳定现金流的业务,具有下行保护功能,并与消费者复苏和住房趋势相关联,具有适度的上行空间。同时,该公司不太可能带来高增长回报,但其结构和资产负债表使其在这个以波动著称的行业中成为一个持久的复合型企业。

2025 年,你应该买入、卖出还是持有 Harvey Norman Holdings 的股票?

投资者可能会关注加盟商的销售趋势、国际盈利能力和持续的现金流实力。房地产复苏的步伐和消费者信心将影响近期业绩,而长期回报将取决于管理层在资本分配和房地产所有权方面的持续纪律。

哈维诺曼控股公司的股票还有多少上涨空间?

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

如果您不确定要输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。

在此基础上,TIKR 会计算牛市、基本市和熊市 情景下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

在 60 秒内查看股票的真实价值(使用 TIKR 免费) >>>

寻找新机会?

- 查看哪些 股票 亿万富翁投资者正在购买的股票 这样 您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!