主要收获:

- CarGurus 正在通过人工智能驱动的智能解决方案,将其 35 亿美元的市场 TAM 扩展到另外 40 亿美元的经销商软件和数据产品市场。

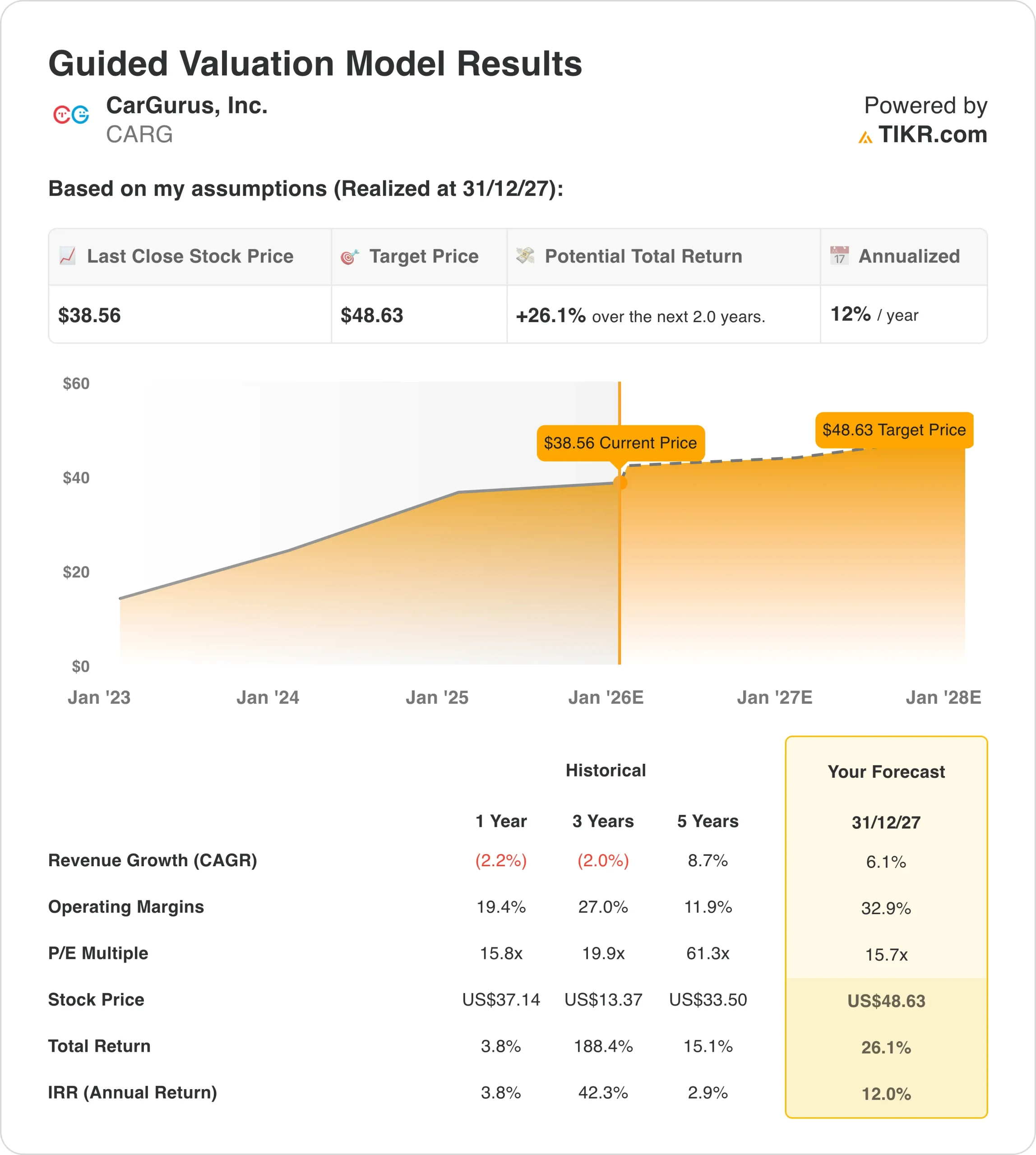

- 根据我们的估值假设,到 2027 年 12 月,CARG 的股价有可能达到每股 49 美元。

- 这意味着从目前的 39 美元价格计算,总回报率为 26%,未来 2.0 年的年回报率为 12%。

立即上线:使用 TIKR 的新估值模型,了解您最喜爱的股票的上涨空间(免费)>>>

CarGurus(CARG)推出了PriceVantage,并在经销商工作流程中扩展了人工智能驱动的解决方案,同时扩大了CG Discover和经销商模式的规模,以加深消费者在整个购车过程中的参与度,从而巩固其作为第一大汽车市场的地位。

这家汽车市场领导者通过一个以信任和透明为核心的平台,将最广泛的汽车消费者与最广泛的经销商网络连接起来,为经销商提供库存、营销、转换和数据服务。

公司第三季度的市场收入为 2.32 亿美元,同比增长 14%,达到了指导目标的上限。市场调整后息税折旧摊销前利润增长 18%,达到 8,200 万美元,利润率增长 120 个基点,达到 36%,显示出严格的执行力。

在首席执行官 Jason Trevisan 的领导下,CarGurus 展示了强大的执行力。公司在全球范围内净增加了 1,989 家经销商,连续第七个季度实现净增长。

CarSID 增长了 8%,而国际 CarSID 激增了 15%,并推出了包括 PriceVantage、New Car Exposure 和 Dealership Mode 在内的重大创新。

CarGurus 通过可扩展的软件解决方案实现数据智能货币化,同时保持市场领先地位,为经销商带来行业最佳投资回报率,因此 CarGurus 的股票在 2027 年之前都能带来丰厚回报。

查看分析师对 CARG 股票的完整增长预测和估计(免费) >>>

模型对 CARG 股票的分析

我们分析了 CarGurus 股票的上涨潜力,所采用的估值假设是基于其不断扩大的经销商软件 TAM、最大市场的专有数据优势,以及在经销商和消费者产品方面不断加速的人工智能能力。

基于 6% 的年收入增长率、33% 的营业利润率和 15.7 倍的正常化市盈率,该模型预测 CarGurus 的股价可能会从每股 39 美元上涨到 49 美元。

这将是 26% 的总回报率,或未来 2.0 年 12% 的年回报率。

我们的估值假设

我们的估值假设

TIKR 的估值模型允许您输入自己对公司收入增长、营业利润率和市盈率倍数的假设,并计算股票的预期回报。

以下是我们对 CarGurus 股票使用的假设:

1.营收增长:6%

CarGurus 第三季度表现强劲,市场营收同比增长 14%。增长的动力来自于 CarSID 的持续扩张,经销商升级到更高的层级、附加产品的更广泛采用、同类产品价格上涨以及潜在客户数量和质量的提高。

国际业务收入同比增长 27%,贡献显著。国际 CarSID 增长 15%,这是国际 CarSID 连续第九个季度实现两位数同比增长。

公司在国际上净增加了 807 家新经销商,其中加拿大的主要特许经销商实现了转型。

CarGurus 最近推出了 PriceVantage,这是一款基于机器学习的定价工具,由访问量排名第一的市场的实时消费者需求提供支持。测试结果显示,与排名前五的竞争对手相比,参与其中的经销商的周转时间缩短了 5 倍,而降价建议则使每日 VDP 浏览量的中位数增加了 68%。

经销商数据洞察的采用范围不断扩大。

- Next Best Deal Rating 目前为近 20,000 家经销商提供服务,同比增长 70%。

- 仅在第三季度,经销商就通过该工具更改了 70 多万次价格,使用推荐的车辆的 VDP 浏览量增加了 48%。

- 超过三分之二的推荐被打开和阅读。

新车曝光在 94 个 DMA 和品牌组合中推出,推动了 31% 的新车 VDP 浏览量和 13% 的新车销售线索。

数字交易采用率超过 12,500 家经销商,高价值行动同比增长 45%。市场外购物者的预订成交率是标准线索成交率的 16 倍。

我们采用了 6.1% 的预测值,反映出 CarGurus 有能力在保持市场领先地位的同时,向额外 40 亿美元的经销商软件 TAM 扩张,平衡因 CarOffer 收尾带来的近期收入不利因素。

2.运营利润率 33%

第三季度,CarGurus 的市场调整后息税折旧摊销前利润率为 36%,同比增长 120 个基点,但由于产品创新投资以及销售和营销费用的连续增长,本季度环比略有下降。

人工智能正在改变内部运营,10 月份近 80% 的管理线索是由人工智能处理和完成的,从而使外包团队减少了 40%。

通过人工智能编码工具,工程生产率提高了 25%,搜索引擎优化内容生成的高质量内容增加了 10 倍,推动今年迄今为止的顶部和中端渠道会话增加了 60%。

管理层预计,全年市场息税折旧摊销前利润率将达到 35% 左右。公司将继续加大投资,主要用于以人工智能为中心的创新,涵盖经销商和消费者产品套件,有望推动长期增长。

我们预测营业利润率将达到 33%,这反映了 CarGurus 通过人工智能驱动的效率提升和软件产品扩展来扩大利润率的能力,同时也平衡了对四大经销商支柱创新的持续投资。

3.退出市盈率:15.7 倍

CarGurus 目前的市盈率为 15.7 倍,反映了其市场领导地位和不断扩大的软件机会,但由于近期增长放缓,市盈率低于历史平均水平。

考虑到 CarGurus 在规模和数据智能飞轮方面的持久竞争优势,从 35 亿美元的市场到 40 亿美元的软件 TAM 的可寻址市场的不断扩大,以及随着经销商向最佳投资回报率提供商整合,作为订阅业务的弹性,我们维持 15.7 倍的退出倍数。

管理层在第三季度通过回购向股东返还了 1.11 亿美元,授权回购金额仍有 5500 万美元,这表明他们对现金生成和股东价值创造充满信心。

如果情况好转或恶化会怎样?

根据软件货币化的成功和市场份额的增加,CARG 股票到 2030 年的不同情况会有不同的结果(这些是估计值,不是保证收益):

- 低情况:经销商软件采用率令人失望,竞争压力加剧 → 4% 的年回报率

- 中等情况:PriceVantage 规模扩大,人工智能产品推动钱包份额扩大 → 12% 年度回报

- 高案例:快速软件货币化和国际加速→19%的年回报率

即使在保守情况下,CarGurus 股票也能通过其市场领导地位、弹性订阅模式、强劲的自由现金流生成和严格的资本分配带来积极回报。

查看分析师目前对 CARG 股票的看法(使用 TIKR 免费) >>>

CARG 股票还有多少上涨空间?

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

如果您不确定要输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。

在此基础上,TIKR 会计算牛市、基本市和熊市 情景下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

在 60 秒内查看股票的真实价值(使用 TIKR 免费) >>>

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票 这样您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!