SBUX 股票的主要数据

- 本周表现:-6

- 52 周区间: 76 美元至 105 美元

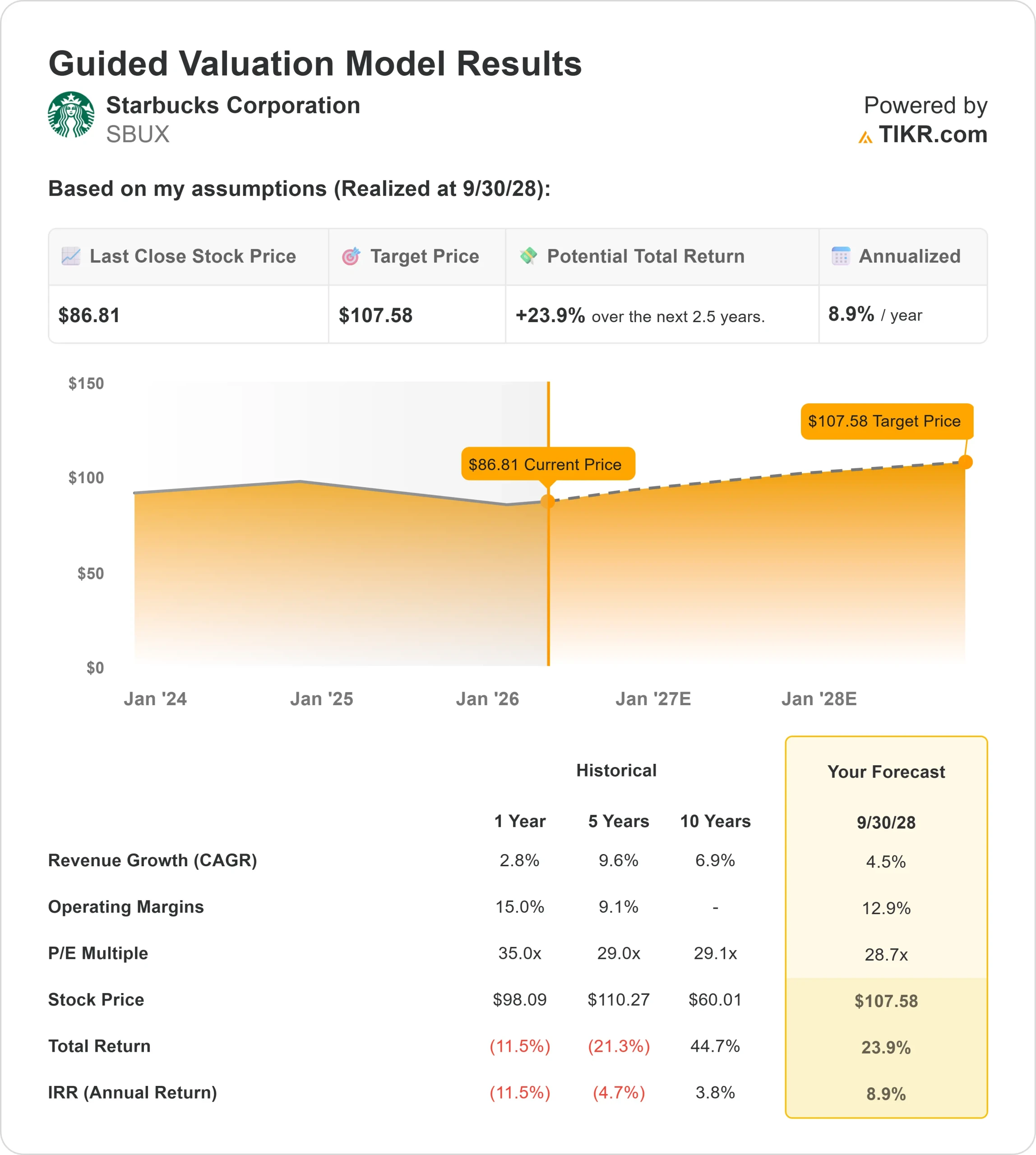

- 估值模型目标价:108 美元

- 隐含升幅: 24

使用 TIKR 分析您最喜爱的股票,如星巴克公司(免费) >>>

发生了什么?

星巴克公司本周星巴克股价下跌约6%,收于每股 87 美元附近,投资者关注的焦点是该公司能否在继续投资劳动力、门店运营和长期增长计划的同时恢复利润率,尤其是与麦当劳和百胜餐饮集团等利润率更稳定的同行相比。

星巴克股价走低的主要原因是,不断上涨的劳动力成本和持续的投资支出预计将推迟利润率的恢复,使星巴克更难将稳定的需求转化为盈利增长,而麦当劳等竞争对手则受益于更加偏重特许经营的模式,百胜餐饮集团(Yum Brands)也表现出了更加稳定的利润率。

加拿大皇家银行资本市场(RBC Capital Markets)将星巴克的评级从 "跑赢大盘 "下调至 "行业表现 "后,市场情绪进一步受到打压,理由是持续较高的劳动力成本和投资需求可能会拖累盈利能力,即使今年的同店销售仍可实现。

代理咨询公司 ISS 和 Glass Lewis 也指出了与劳动力相关的风险,包括最近达成的 3900 万美元的和解协议,以及约 6% 的美国门店持续存在的工会活动,其中 ISS 指出,"与劳资纠纷相关的争议不断,而且不清楚董事会是否有足够的监督"。

41位分析师对该股的平均评级为 "持有",目标股价中值约为每股100美元。

最近的机构文件显示了不同的定位。阿森纳贡资产管理公司(Assenagon Asset Management)增持约1988%,至约728,623股,价值约6,100万美元;SG美洲证券公司(SG Americas Securities)增持约577%,至130多万股,价值约1.1亿美元;Goodman Financial和丹斯克银行(Danske Bank)也有新持仓。

与此同时,包括 NorthCrest Asset Management、Wilmington Savings Fund Society 和 E. Ohman J or Asset Management 在内的一些投资者也削减了持仓量,这凸显出在机构持股比例仍高达 70% 以上的情况下,投资者的信念仍存在分歧。

SBUX 是否被低估?

根据估值假设,该股票的估值模型如下

- 收入增长率(CAGR):4.5

- 营业利润率12.9%

- 退出市盈率:28.7 倍

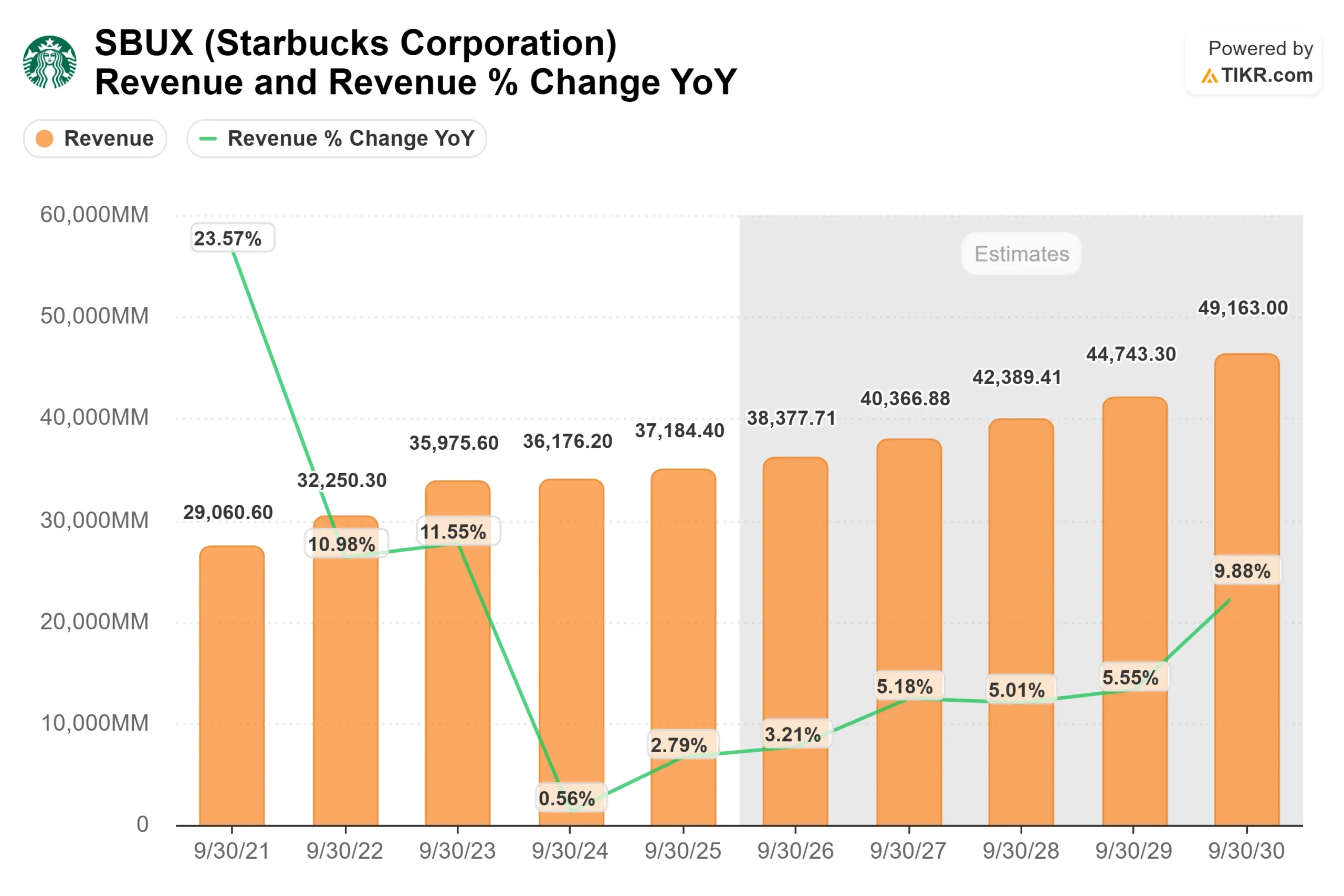

收入增长已稳定在中等个位数范围内,反映出全球业务布局更加成熟,以及美国和中国等主要市场的客流量趋势趋缓。

星巴克将投资于劳动力安排、门店效率和数字化订餐,以提高吞吐量,减少等待时间,这将直接影响门店的生产率。

这一点很重要,因为星巴克的大部分利润来自高利润率的饮品,在这方面,点餐速度、定制化和定价方面的改进可以有意义地增加每位顾客的收入并扩大利润率。

与麦当劳和百胜餐饮集团等同行相比,星巴克经营更多的公司自营门店,这就对顾客体验有了更多的控制,但也使劳动力成本成为影响利润率的更大因素。

基于上述因素,该模型估计星巴克的目标股价约为 108 美元,这意味着未来 2.5 年的总上涨空间约为24%,表明以当前价格计算,星巴克的股价被适度低估。

明年的业绩表现将取决于门店生产率的提高、劳动力成本的稳定,以及星巴克忠诚度和移动订餐平台带来的更强的参与度,这将推动重复购买和更高的平均票价。

国际市场,尤其是中国,仍然是一个关键变量,在经历了近期的疲软之后,需求的稳定和竞争定位可能会支持增长。

菜单创新和定价能力也依然重要,因为优质饮品和定制选项具有更高的利润率,无需增加客流量就能支持收入增长。

与此同时,对劳动力和供应链运营进行严格的成本管理也至关重要,因为鉴于星巴克的规模,即使是适度的效率提升也能转化为有意义的盈利增长。

从目前的水平来看,星巴克的价值被适度低估,未来的业绩表现主要取决于利润率的恢复、数字化参与和持续的执行力,而不是收入的快速增长。

SBUX 股票还有多少上涨空间?

投资者可以使用TIKR 的新估值模型工具,在一分钟内估算出星巴克公司的潜在股价或任何股票的价值。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算出在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解某只股票是被低估了还是被高估了。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供快速、可靠的起点。