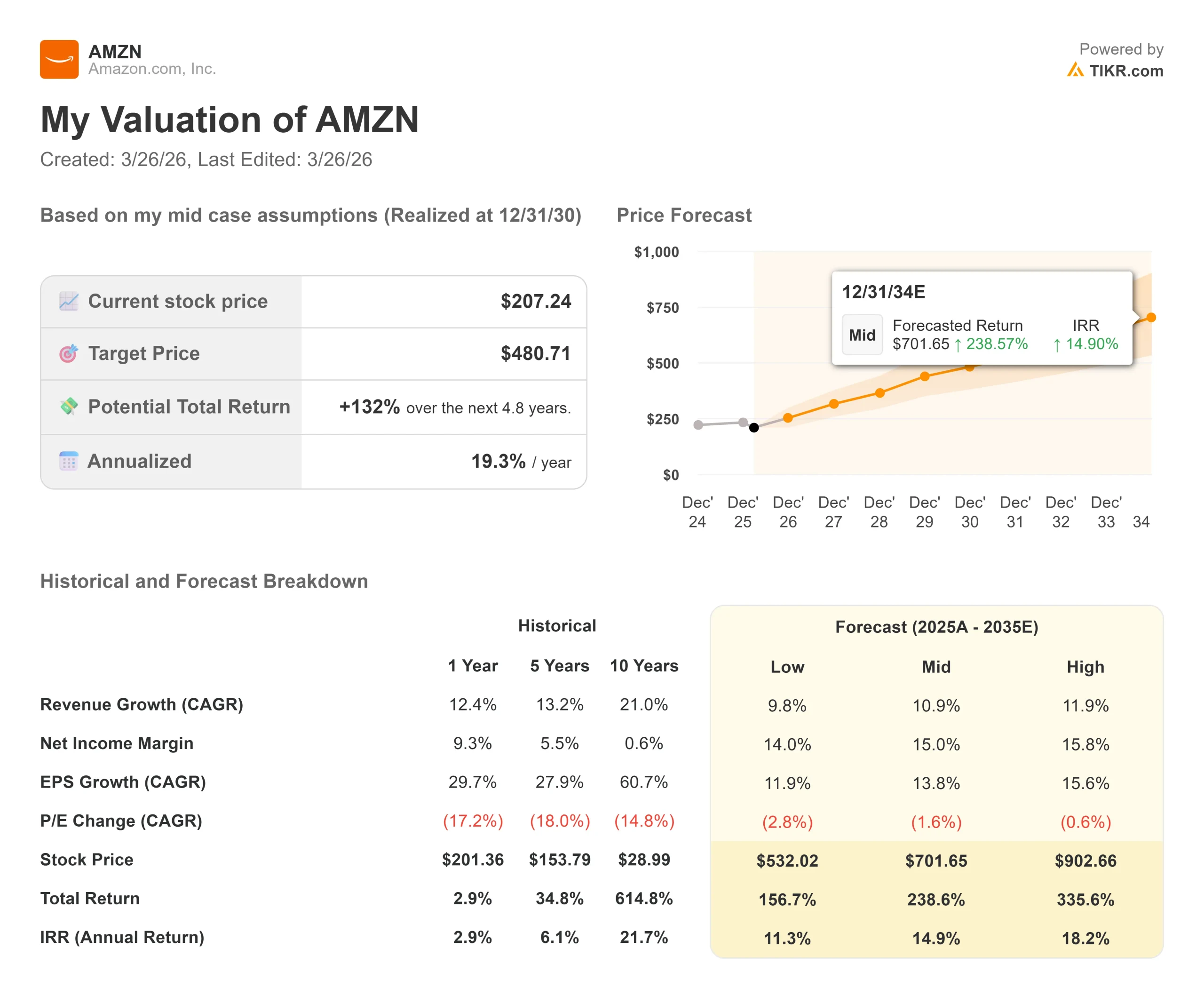

亚马逊股票的主要数据

- 当前价格:207.24 美元

- 目标价(中间价)$480.71

- 市场目标价:280.47 美元

- 潜在总回报:未来 4.8 年 +132

- 年化内部收益率:19.30% /年

现在上线:使用 TIKR 的新估值模型,了解您最喜爱的股票的上涨空间(免费)>>>

发生了什么?

亚马逊 (AMZN)的股票很少让投资者产生如此大的分歧。

看涨者看到的是一家具有结构性优势的企业,其交易价格接近多年来最便宜的远期倍数。熊市中,投资者看到的是一家公司将现金注入数据中心,而自由现金流却在崩溃。

悬而未决的问题是:亚马逊在 2026 年投入 2,000 亿美元建设人工智能基础设施,能否带来首席执行官安迪-贾西(Andy Jassy)所承诺的回报,还是市场要求先证明这一点是正确的?

抛售始于 2026 年 2 月 5 日发布的 2025 年第四季度财报。

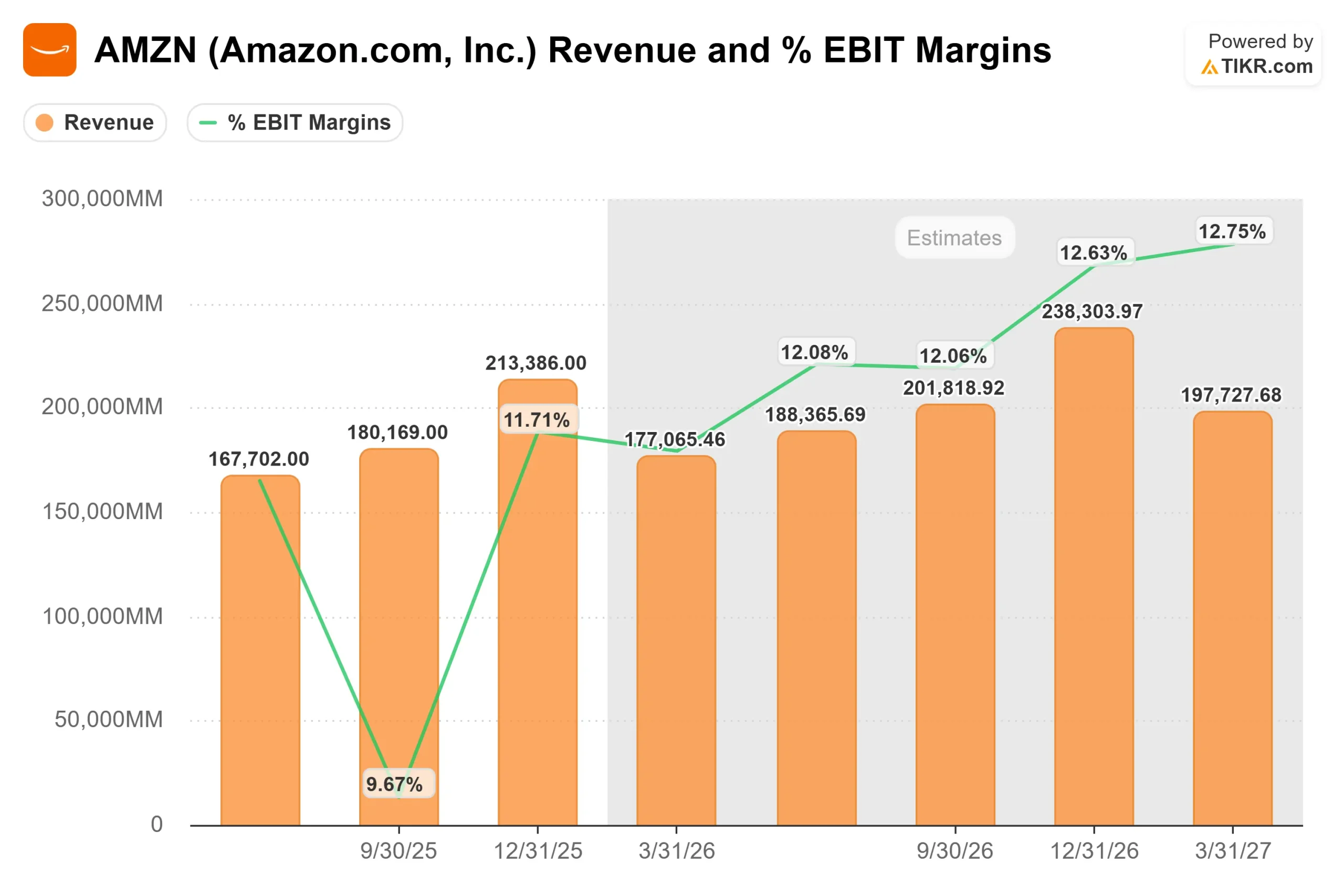

亚马逊本季度营收超过预期,达到 2134 亿美元,调整后每股收益为 1.95 美元。但管理层提出的 2026 年资本支出(数据中心、芯片和人工智能基础设施支出)约为 2000 亿美元,远超华尔街此前的预期。

该股当日下跌 5.55%,到 2026 年 2 月 13 日最大跌幅达到 21.74%。此后,由于宏观压力和对资本支出的再次怀疑,该股一直没有完全回升,3 月 27 日收盘价接近 199 美元。

贾西在电话会议上直接回答了资本回报率的问题。"我们有非常高的需求,客户非常需要AWS的核心和人工智能工作负载,我们正在以最快的速度安装容量,实现货币化,"他说。

"我们在了解 AWS 业务的需求信号,然后将这些容量转化为丰厚的投资回报方面有着丰富的经验。首席财务官布莱恩-奥尔萨夫斯基(Brian Olsavsky)补充说,尽管人工智能折旧带来了明显的不利因素,但 AWS 第四季度的运营利润率仍达到了 35%,同比增长了 40 个基点。

基本业绩强劲。第四季度,AWS 的同比增长速度再次加快,达到 24%,是 13 个季度以来的最快速度,年化收入达到 1420 亿美元。

北美地区的运营利润率从去年同期的 8%增至 9%。

广告收入增长 22%,达到 213 亿美元。全年运营现金流增长 20%,达到 1,395 亿美元。市场的问题不在于业务。而是 2000 亿美元赌注的回报时机。

亚马逊如今的价值被低估了吗?

目前,亚马逊的股价为 207.24 美元,远期收益为 26.84 倍,NTM EV/EBITDA (未来 12 个月的企业价值除以未计利息、税项、折旧及摊销前的利润)为 10.83 倍。

压力点在于自由现金流。

亚马逊的 LTM(过去 12 个月)自由现金流在 2025 年降至 77.0 亿美元,同比下降 76.6%,因为资本支出激增至 1318 亿美元。2026 年的资本支出预计约为 2000 亿美元,随着装机容量产生收入,自由现金流在恢复之前可能会转为负值。

根据 Evercore ISI 的预测,随着整个行业人工智能基础设施支出的加速,亚马逊将成为 2026 年自由现金流同比下降的几家大市值科技公司之一。这种近期的现金拖累是真实存在的。

可能被低估的是,收入已经与这些能力相匹配。

截至第四季度,AWS 的收入积压达 2440 亿美元,同比增长 40%。Jassy 描述了一个 "带刺 "的人工智能需求格局,一端是消耗大量计算的人工智能实验室,另一端是运行生产力工作负载的企业,而最大的长期机会则在中间,因为企业生产工作负载正在向人工智能原生架构迁移。

这种迁移还为时尚早,这也是为什么现在要进行构建的原因。

亚马逊的定制芯片业务为这一论断增添了持久性。

目前,Trainium 和 Graviton 芯片项目(亚马逊内部的人工智能和 CPU 芯片)的年收入总和已超过 100 亿美元,并以三位数的速度逐年增长。

Trainium2支撑着亚马逊Bedrock平台(让企业大规模访问和运行人工智能模型的服务)的大部分功能,与完全依赖第三方GPU的竞争对手相比,Trainium2为亚马逊带来了更好的单位经济效益。

Jassy 证实,预计到 2026 年中期,几乎所有的 Trainium3 供应都将到位,这种供应限制反映了需求的强劲而非疲软。

零售和广告业务的表现比股价暗示的要好。

2025 年,日常必需品的增长速度几乎是美国所有其他品类的两倍,占销售量的三分之一。

广告业务在第四季度增长了 22%,为整个 2025 年增加了超过 120 亿美元的收入。

Prime Video 的全球广告支持观众达到 3.15 亿人,高于 2024 年初的 2 亿人。伯恩斯坦公司(Bernstein)分析师尼基尔-德夫纳尼(Nikhil Devnani)在 2026 年 1 月重申了 "跑赢大盘 "评级,目标价为 300 美元,称目前的格局是自大流行病以来最强劲的牛市之一,AWS 收入增长和零售利润率似乎都在加速增长。

TIKR 高级模型分析

主要数据

- 当前价格:207.24 美元

- 目标价(中间价)$480.71

- 潜在总回报:+132%

- 年化内部收益率:19.30%/年

查看分析师对亚马逊股票的增长预测和目标价格(免费!) >>>

TIKR 中值模型的目标是到 2030 年 12 月 31 日达到 480.71 美元,总回报率为 132%,年化内部收益率为 19.30%,即从 207.24 美元起。两个收入驱动因素分别是:随着人工智能企业工作负载规模化投入生产,AWS 的发展速度再次加快;以及通过广告和日常必需品持续实现零售货币化。利润率驱动因素是,随着资本支出周期的成熟,以及高利润率的 AWS 和广告收入所占比例的增长,到 2030 年,净利润率将从目前的 10.8% 增长到 15.0%。主要风险在于,人工智能货币化所需的时间比预期的要长,从而延长了自由现金流的抑制期,并进一步施压该公司的股价。

假定收入年均复合增长率为 9.8%,净利润率为 14.0%,总回报率为 156.7%,内部收益率为 11.3%。高位目标为 902.66 美元,假设收入年均复合增长率为 11.9%,利润率为 15.8%。中位情况反映了对执行风险最平衡的看法,年化收益率为 19.30%,代表了令人信服的长期风险回报。

结论: 在预计于 4 月底发布的 2026 年第一季度财报中关注 AWS 的收入增长。如果 AWS 的营收增长率保持在 24% 或以上,且管理层表示 2026 年将出现自由现金流低谷,2027 年将出现复苏,那么该股就有可能达到市场共识。如果增长速度下滑到 20% 以下,或者资本支出指导性目标提高,但没有相应的积压,压力就会扩大。

亚马逊的 2,000 亿美元赌注要么是在正确的时间进行了正确的投资,要么就是以最昂贵的代价发现它并不正确。4 月下旬的财报电话会议就是证据开始积累的地方。

看看亿万富翁投资者都在买什么股票,您就可以通过 TIKR 跟随聪明的投资者。

您应该投资亚马逊吗?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

打开亚马逊,您将看到多年来的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表来跟踪 亚马逊以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票 这样您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们的内容基于 TIKR 终端的投资数据和分析师的估计。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!