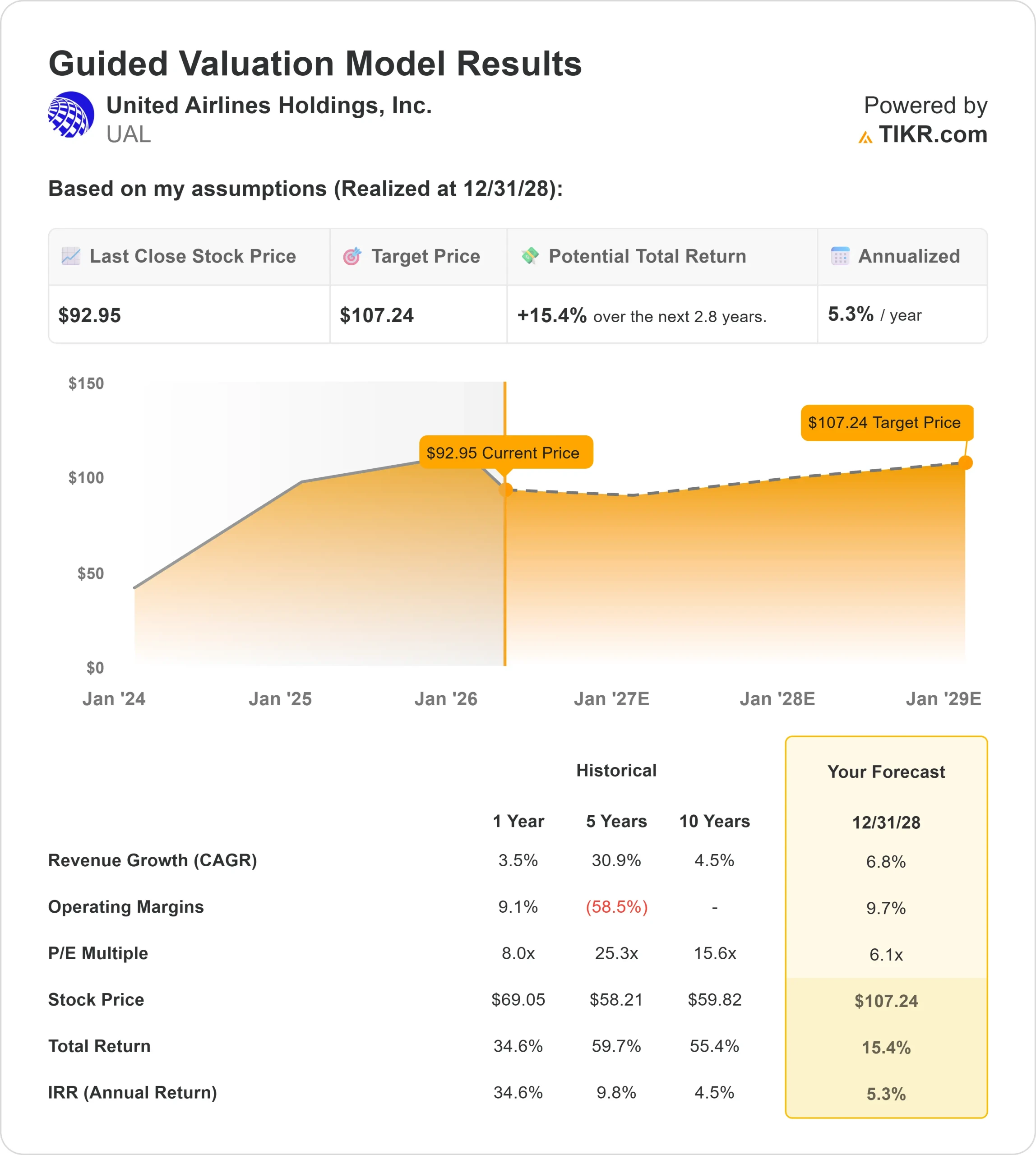

UAL 股票的关键统计数据

- 过去 30 天表现: -17

- 52 周区间: 52 美元至 119 美元

- 估值模型目标价:107 美元

- 隐含上涨空间: 15

使用 TIKR 分析您最喜爱的股票,如美国联合航空公司控股公司(免费) >>>

发生了什么?

美国联合航空公司控股公司(United Airlines Holdings, Inc.与达美航空(Delta Air Lines)和美国航空(American Airlines)等竞争对手的股价走势一致,达美航空的利润稳定性历来较强,而美国航空的利润率则变化较大。

联合航空控股公司的股价在过去 30 天内下跌了约17%,收于每股 88 美元附近,主要原因是投资者担心不断上涨的燃料成本和运营费用将压缩利润率,该公司面临着约 46 亿美元的增量燃料成本,尽管价格走强,但可能难以完全抵消。

公司最近的最新消息显示,需求依然强劲,3 月份的单位收入或每可用座位里程收入(RASM)预计将增长约 14%,第二季度预计将实现两位数的增长,这得益于创纪录的预订趋势,首席执行官斯科特-柯比(Scott Kirby)指出,"我们迎来了公司历史上预订量最大的 10 周",这凸显了即使成本上升,公司的定价能力依然强劲。

分析师们的更新进一步强化了这种喜忧参半的情绪,瑞银将其目标价上调至 135 美元,并维持买入评级,而富国银行则将其目标价从 145 美元下调至 130 美元,但维持增持评级,这反映出尽管需求强劲,但对近期盈利能力的看法更为谨慎。

机构活动也显示出不同的定位,公司纷纷调整持仓,包括 Assenagon 资产管理公司减持 61.9%,友邦保险集团减持 69.9%,Long Focus 资本管理公司减持 40.7%,而 Lansdowne Partners 和瑞士人寿资产管理公司等其他公司则增加了持仓,这凸显出投资者对强劲需求能否转化为持续盈利能力的信念仍然存在分歧。

立即为美国联合航空公司控股公司估值 (使用 TIKR 免费) >>>

UAL 是否被低估?

根据估值假设,该股票的估值模型如下

- 收入增长率(CAGR):7

- 运营利润率:10%

- 退出市盈率:6 倍

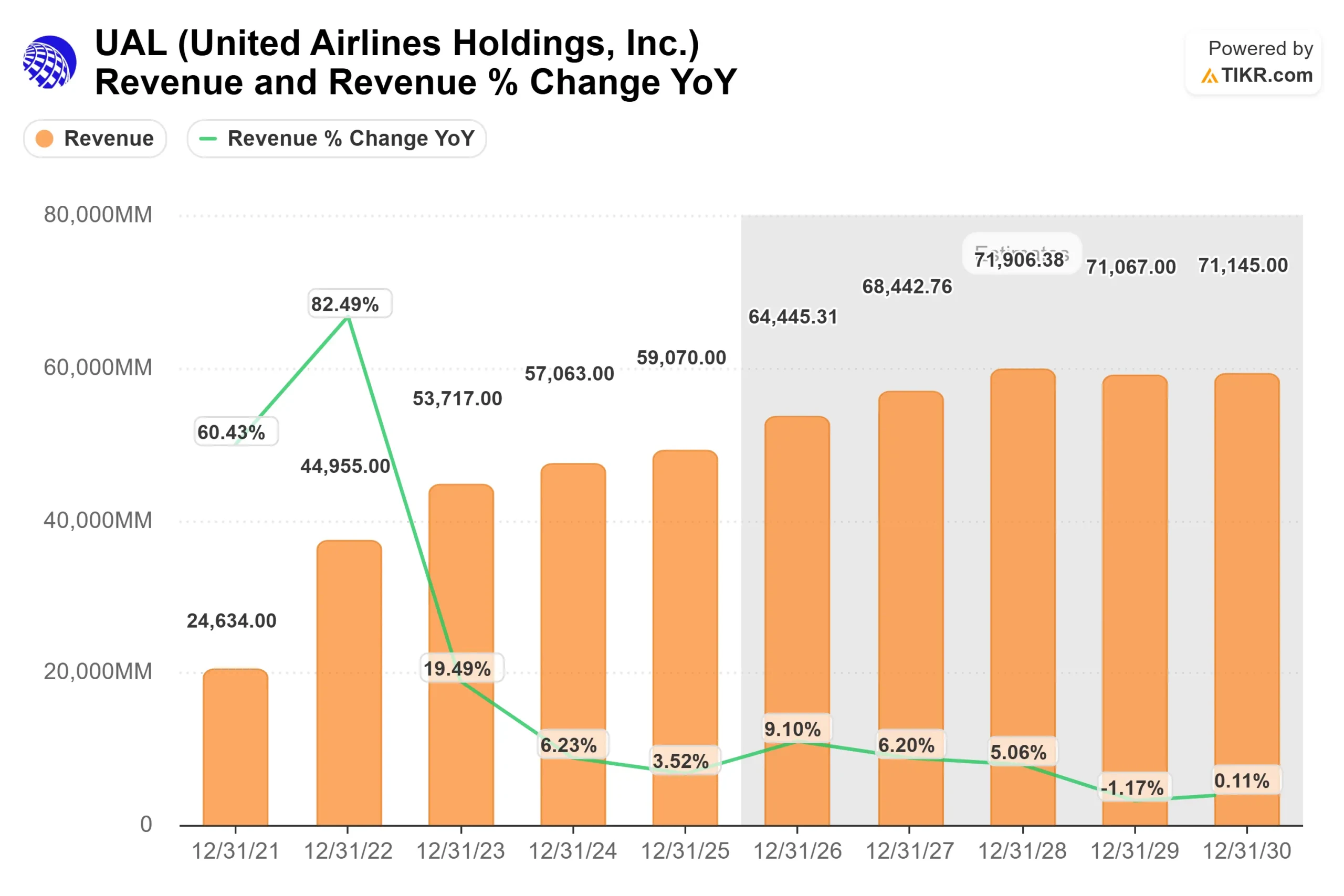

由于对高端和经济舱座位的强劲需求将继续支持机票价格的上涨,以及座位升级和行李费等服务带来的额外收入,预计收入增长将保持在中等个位数范围内。

查看分析师对美国联合航空公司控股公司的增长预测和目标价格(免费) >>>

这一前景更多地取决于利润率的扩张而非快速增长,即使乘客总数的增长放缓,但高端座位组合、忠诚度计划货币化和定价能力的改善仍能提高盈利能力。

与利润率历来比较稳定的达美航空相比,美联航的业绩将取决于其执行能力和缩小利润率差距的能力。

运力约束和国际航线优化也仍然是重要的驱动因素,因为利润率较高的长途航班和高端需求如果能够持续,就能提高收益。

与此同时,燃油成本和劳动力支出仍是关键的波动因素,定价的改善能否抵消这些成本将决定明年的盈利能力。

在目前的水平上,美国联合航空公司的价值似乎被适度低估,未来的业绩主要由利润率恢复和定价能力驱动,而不仅仅是需求增长。

联合航空股价的上升空间有多大?

投资者可以使用TIKR 的新估值模型工具,在一分钟内估算出联合航空控股公司的潜在股价或任何股票的价值。

只需三个简单的输入

- 收入增长

- 运营利润率

- 退出市盈率倍数

然后,TIKR 会计算出在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解某只股票的价值是被低估了还是被高估了。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供快速、可靠的起点。