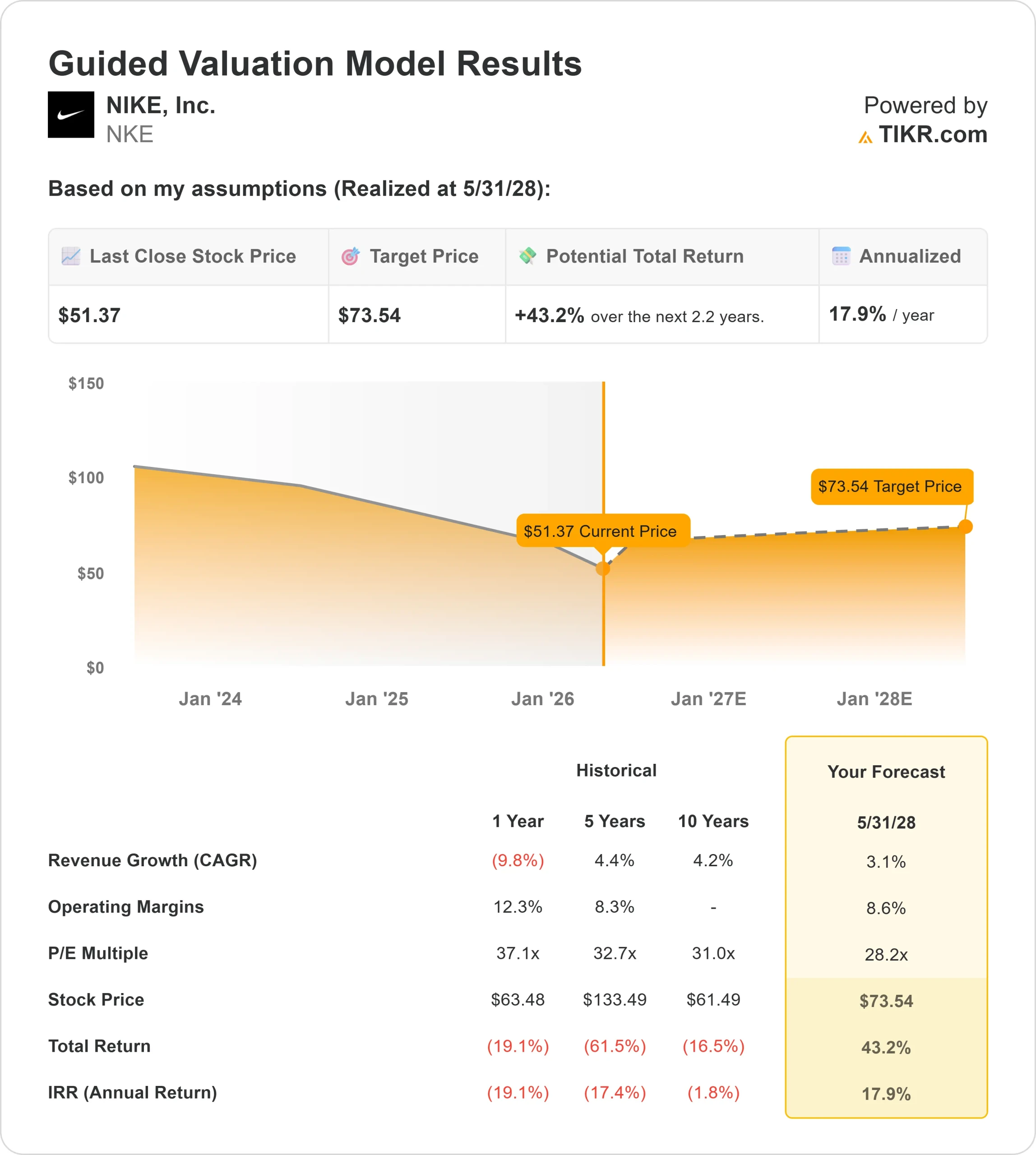

耐克股票的关键统计数据

- 过去 30 天表现:-17

- 52 周区间: 51 美元至 80 美元

- 估值模型目标价:74 美元

- 隐含升幅: 43

使用 TIKR 分析您最喜爱的股票,如 NIKE(免费) >>>

发生了什么?

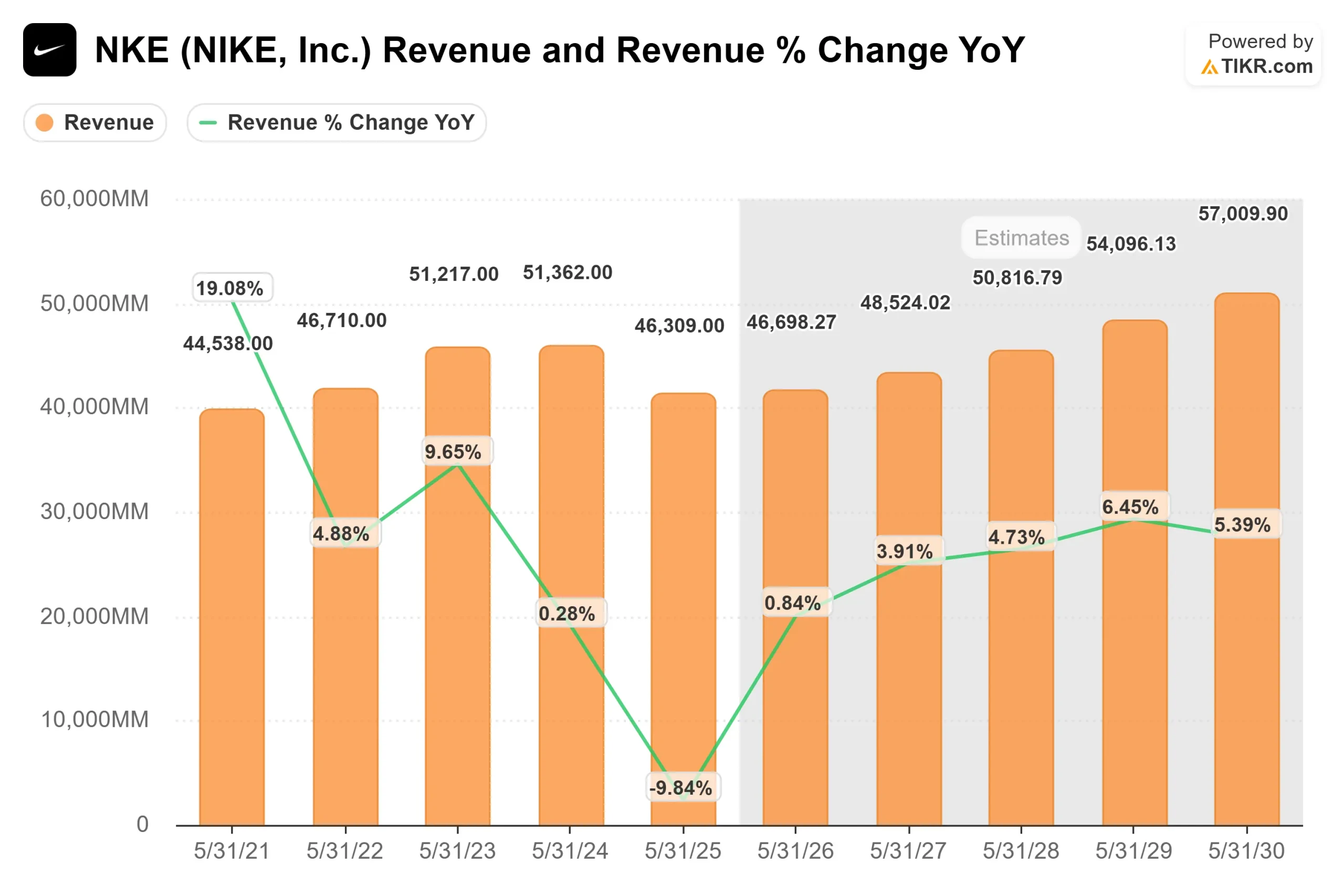

耐克公司(NIKE, Inc.的股价在2026年面临压力,因为投资者将关注点从品牌实力转向需求的持久性和利润的恢复,而该公司成为这一论调的核心部分,因为其与库存重置和批发变化相关的扭亏为盈所需的时间比预期的要长。

过去 30 天内,耐克公司股价下跌了约17%,收于每股 51 美元附近,主要原因是中国市场持续疲软、为清理库存而进行的促销活动增多以及批发订单放缓继续给收入增长和利润率带来压力。

在过去的一个月里,耐克股价持续下跌,反映了持续的销售压力,而不是短期反应。

这些挑战反映出耐克公司正在向更直接面向消费者的模式转型,即通过自己的商店和网站而不是第三方零售商销售更多产品。

公司领导层一直强调努力重建需求和加强品牌定位,特别是通过重新关注高性能产品和运动员关系。

该公司股价也落后于竞争对手,如阿迪达斯(Adidas)和戴克斯户外用品公司(Deckers Outdoor Corporation),阿迪达斯最近的产品势头有所改善,戴克斯户外用品公司则通过其快速增长的 HOKA 跑步品牌继续扩大份额。

巴克莱银行(Barclays)将耐克的评级从 "等权重 "上调至 "增持",并将目标价从 64 美元上调至 73 美元,指出随着早期运营改善迹象的出现,"风险/回报状况发生了有利的转变"。

与此同时,耐克公司通过364 天的循环信用贷款获得了额外的财务灵活性,贷款额度高达 10 亿美元,并可扩大至 15 亿美元,同时还表示将进行重组,预计税前费用约为 3 亿美元,主要用于员工遣散。

机构对该公司的看法不一,加剧了前景的不确定性。Wealth Enhancement Advisory增持9.3%至351,984股,价值约2,300万美元;Park National Corp增持81.5%至431,055股;Confluence Investment Management增持9%至266,081股,价值约1,700万美元。

不过,也有几家公司减少了持股量,包括 SG Americas Securities 减持 62.5% 至 1,153,087 股,Nordea Investment Management 减持 14% 至 1,418,136 股,Community Trust & Investment Co. 减持 27.1% 至 109,608 股,机构持股量保持在约 64.25% 的高位,反映了持续但谨慎的长期信心。

NIKE 的价值被低估了吗?

根据估值假设,该股票的模型如下

- 收入增长率(年均复合增长率):3.1

- 营业利润率8.6%

- 退出市盈率: 28.2 倍

耐克去年的收入大幅下降,随后开始企稳,这表明该公司目前正处于重置阶段,而不是高增长周期。

增长放缓的前景反映了中国市场的持续压力,以及公司从批发合作伙伴的转移,这对近期销售造成了压力,但通过直接面向消费者的战略,可以支持更高的长期盈利能力。

查看分析师对 NIKE 的增长预测和目标价格(免费) >>>

利润率的扩大可能取决于耐克减少促销活动、正常化库存水平和恢复定价能力的能力,同时也受益于更高的直销组合,因为直销的利润率在结构上优于批发渠道。

未来 12 个月的表现与产品创新周期和品牌势头密切相关,尤其是在跑步和生活方式品类中,戴克和阿迪达斯等竞争对手目前正在扩大份额,因此成功的产品发布和营销执行是推动复苏的关键因素。

基于这些因素,该模型表明耐克的价值被适度低估,未来的上涨动力来自于利润率的恢复和品牌的重新加速,而不是强劲的顶线增长,这意味着回报将取决于 2026 年扭亏为盈过程中的执行力。

AEP 的股票还有多少上涨空间?

投资者可以使用TIKR 的新估值模型工具,在一分钟内估算出耐克公司的潜在股价或任何股票的价值。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算出在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解某只股票的价值是被低估了还是被高估了。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供快速、可靠的起点。