Workday 股票的关键统计数据

- 过去一周表现: -8.7

- 52 周区间: 117.8 美元至 276 美元

- 当前价格: 124.2 美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具免费为您提供 60,000 多支股票的清晰、有数据支持的答案。

发生了什么?

Workday(WDAY)进入2027财年以来股价下跌了40%,联合创始人重返首席执行官的宝座,但其代理人工智能业务(指自主执行薪资处理和人力资源案件解决等任务的软件)的年经常性收入已超过4亿美元,而股价为124.18美元,不到52周最高点276.00美元的一半。

2月24日,联合创始人阿尼尔-布斯里(Aneel Bhusri)从2月6日起重新担任首席执行官,他公布的第四季度订阅收入为23.6亿美元,同比增长15.7%,同时将2027财年的订阅收入定为99.3亿至99.5亿美元,与LSEG编制的100亿美元共识相差约5000万美元,引发至少26位分析师下调目标价。

仅在第四季度,新兴人工智能产品就创造了超过 1 亿美元的年度净新合同价值,同比增长超过 100%,包含人工智能解决方案的扩展交易平均比非人工智能交易大近 50%,而同行 Salesforce 的前瞻收益为 13.98 倍,Workday 为 11.94 倍,两者之间的价差尚未量化。

布斯里在2026 财年第四季度的财报电话会议上表示:"无论如何编码,都不可能生成一个人力资源或 ERP 系统。"这直接与 2 月 15 日推出的 Sana Enterprise 的全面可用性有关,Sana Enterprise 是一个人工智能层,可将 Workday 的人力资源和财务平台与外部工具(包括微软 Outlook、Gmail 和 Salesforce)连接起来,覆盖公司的 7500 万用户。

Workday 2027 财年的自由现金流目标为 31.8 亿美元,增长了 15%,加上 29 亿美元的剩余回购授权,以及已被包括埃森哲、耐克和默克在内的近 50 家客户采用的基于消费的 Flex Credits 定价模式,使该平台在 3 月 R1 版本发布后,随着 12 个有机构建的代理进入全面可用阶段,将重新加速增长。

在市场上其他股票纷纷上调评级之前,查看华尔街上调股票评级的准确时间--免费使用 TIKR 实时跟踪分析师评级变化 → 华尔街对 WDAY 的看法

华尔街对 WDAY 股票的看法

布斯里重返公司担任首席执行官以及 2 月 24 日的财报失利使 WDAY 成为人工智能颠覆的牺牲品,但同一季度 WDAY 实现了 12.2 亿美元的自由现金流,证明该平台的现金生成结构依然完好。

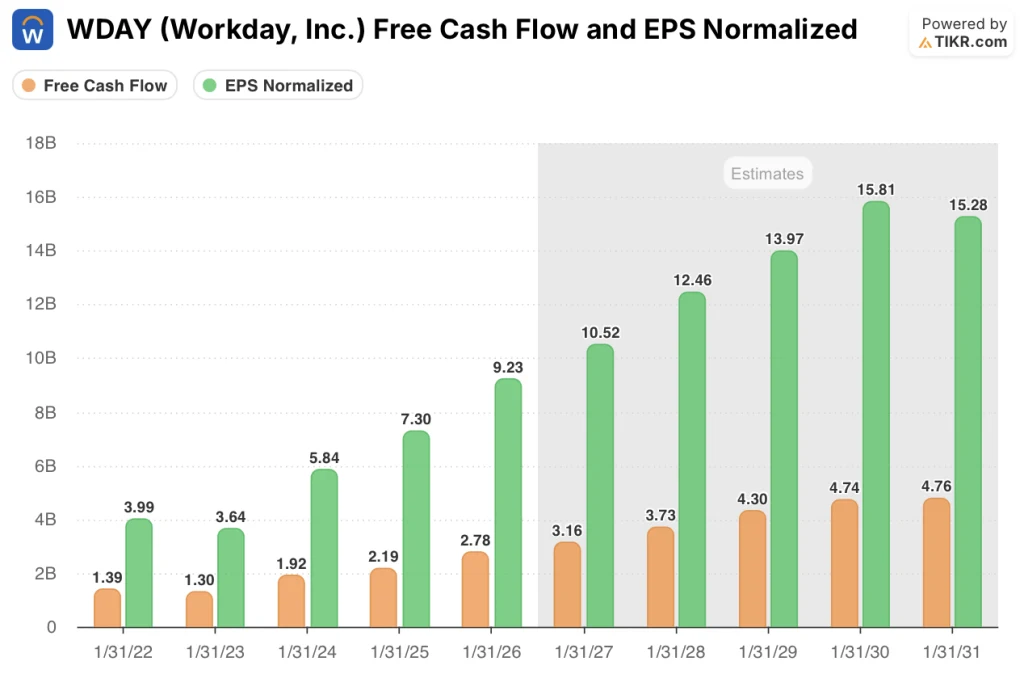

预计 Workday 的正常化每股收益将从 2026 财年的 9.23 美元攀升至 2027 财年的 10.52 美元和 2028 财年的 12.46 美元,这主要得益于 4 亿美元的 AI ARR 同比增长超过 100%,97% 的毛保留率锁定了现有的收入基础,以及 27.8 亿美元的 2026 财年自由现金流,这些都证实了该平台能产生真正的现金,而不受宏观驱动的交易延迟的影响。

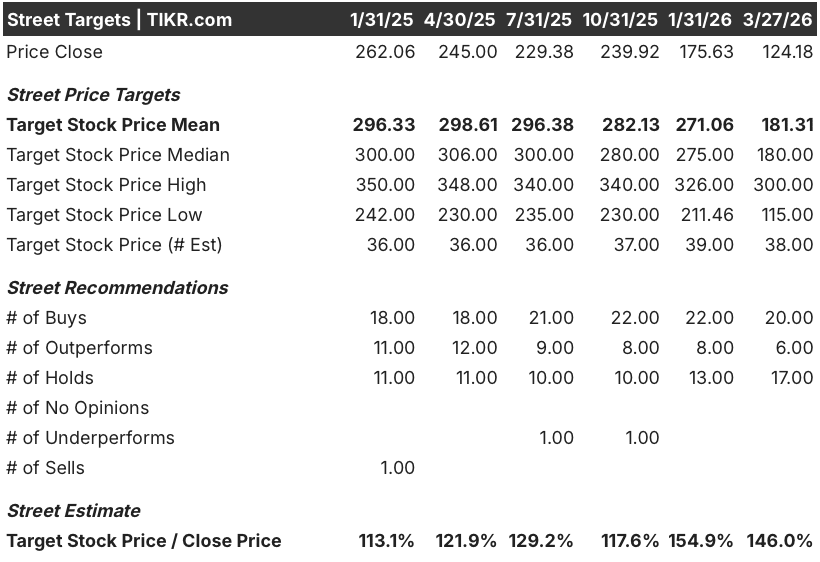

20 位分析师给予 WDAY 买入或跑赢大盘评级,17 位持有评级,38 位分析师的平均目标价为 181.31 美元,与 124.18 美元相比有约 46% 的上涨空间,这反映出分析师坚信,Flex Credits 消费增长和代理人工智能的采用将重新加速 WDAY 的增长势头。

分析师的目标价格范围从低端的 115 美元到高端的 300 美元不等,其中熊市的关键在于联邦和医疗保健市场交易的进一步延长,而牛市的关键在于下半年 Flex Credits 的采用证实了持久的消费收入模式。

估值模型说明了什么?

TIKR 中值目标为 217.74 美元,这意味着总回报率为 75.3%,4.8 年的年化内部收益率为 12.3%,其基础是:在已进入早期使用阶段的代理人工智能产品线的支持下,收入年复合增长率为 10.3%,净利润率从 2026 财年的 25.9% 增长到 2031 财年的 27.7%。

市场正在对结构性减值进行定价,但 WDAY 在 2026 财年产生了 27.8 亿美元的自由现金流,FCF 利润率为 29.1%,这种现金状况与处于长期衰退期的业务不符。

97% 的总收入保留率和 281 亿美元的总订购积压证实了核心业务并未受到侵蚀,支持 217.74 美元的 TIKR 目标,因为代理层会在已经锁定的收入基础上继续加强。

布斯里在第四季度财报电话会议上直接表示,他打算 "在指导上保守一些,然后再超越它",这种姿态与Workday在订阅收入指导上承诺不足的历史模式是一致的。

联邦和医疗保健市场的交易延长,导致了第四季度净新增 ACV 的不足,如果这些管道不能转换,则 TIKR 模型的 2027 财年 11.7% 收入增长假设将面临主要风险。

2027 财年第一季度的订购收入指导为 23.35 亿美元,预计 cRPO 增长率在 14.5% 至 15.5% 之间,这是确认 Flex Credits 的采用和管道转换是否符合 TIKR 模型增长假设的第一个确认点。

华尔街的最佳创意不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利预测和收入惊喜 → 您是否应该投资 Workday 公司?

您是否应该投资 Workday 公司?

真正了解的唯一方法是亲自查看数据。通过 TIKR,您可以免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 WDAY 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪 Workday, Inc.无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 WDAY 股票 → 免费使用专业工具分析 TIKR 上的 WDAY 股票 → 免费使用专业工具分析 TIKR 上的 WDAY 股票。