CMG 股票的主要数据

- 本周表现:-8

- 52 周区间: 30 美元至 58 美元

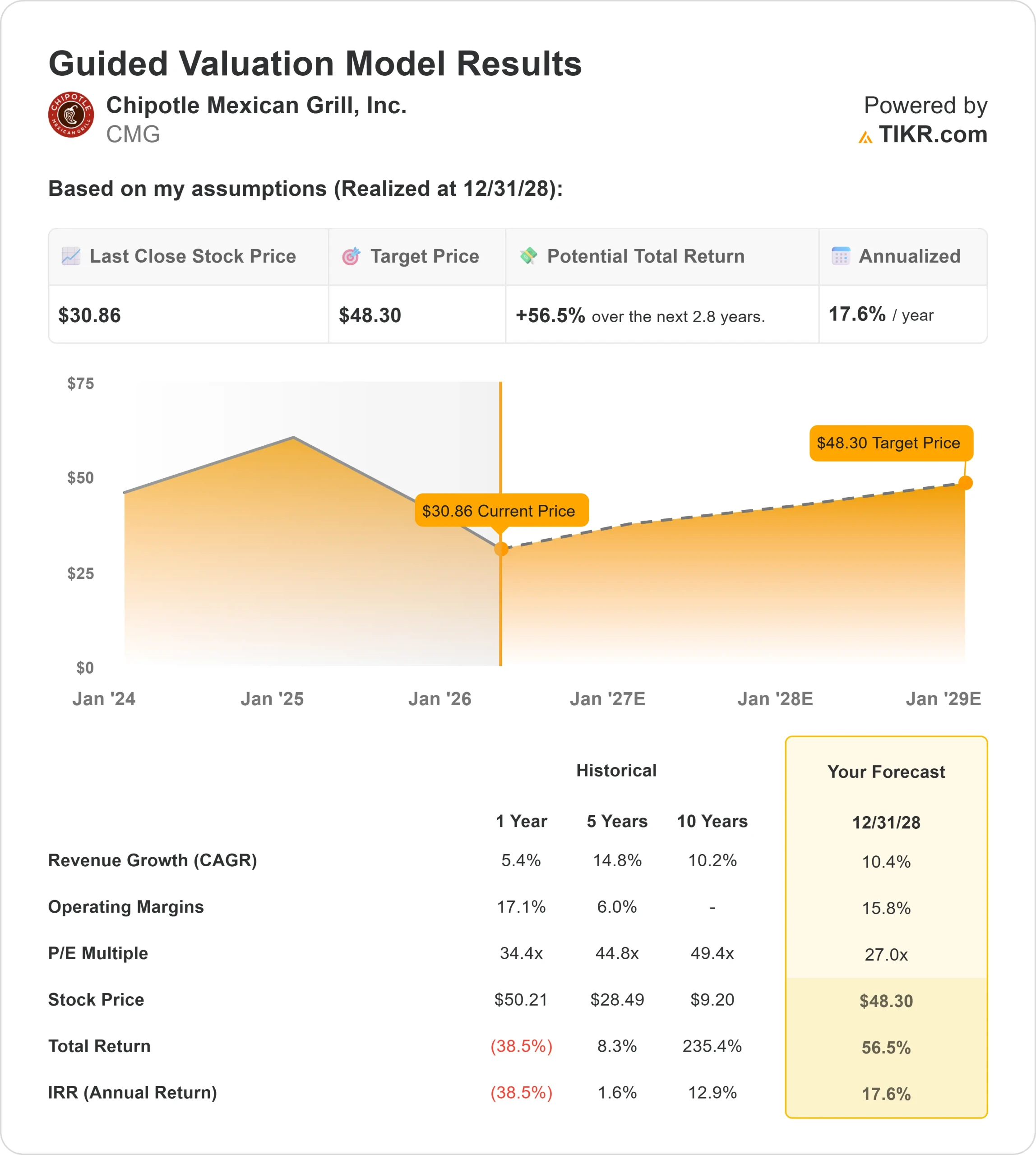

- 估值模型目标价:48 美元

- 隐含升幅: 56

使用 TIKR 分析您最喜爱的 Chipotle Mexican Grill 等股票(免费) >>>

发生了什么?

墨西哥烤肉店在2026年,投资者对该公司的看法不一,因为投资者将关注点从价格驱动型增长转向需求和利润率是否能够维持,该公司与麦当劳(McDonald's)和百胜餐饮集团(Yum Brands)等竞争对手一样受到关注。

本周,Chipotle Mexican Grill 公司股价下跌约8%,收于每股 31 美元附近,主要原因是投资者在财报发布前重新定位,同时对好坏参半的机构活动以及销售和利润趋势的近期不确定性做出反应。

尽管投资者对该公司的长期发展前景仍然充满信心,但获利回吐和谨慎定位的组合还是拖累了股价。

本周,Chipotle 还得到了分析师的支持,瑞穗将其目标股价从 37 美元上调至 40 美元,表明对该公司的持续扩张充满信心。

该公司将于 4 月 29 日公布 2026 年第一季度财报,投资者将重点关注同店销售和利润率表现,将其作为衡量需求强劲程度的关键指标。

机构活动显示出不同的定位。Assenagon 资产管理公司增持 32.8%,至约 427 万股,价值约 1.579 亿美元;Scott & Selber 增持 148.2%,NorthCrest 增持 111.5%。

与此同时,几家公司大幅减持,包括 Nordea Investment Management 减持了 67.5%,Union Bancaire Privée 减持了 98.5%,Carderock Capital Management 减持了 93.2%,在机构持股仍高达约 91.3% 的情况下,这凸显了选择性抛售。

立即评估墨西哥烤肉店 Chipotle Mexican Grill 的价值(使用 TIKR 免费) >>>

CMG 是否被低估?

根据估值假设,该股票的模型如下

- 收入增长率(CAGR):10.4

- 营业利润率15.8%

- 退出市盈率:27 倍

在新餐厅不断开业和同店销售增长更加正常化的支持下,收入增长预计将保持稳定,这反映了顾客流量和菜单定价之间的平衡。

查看分析师对 Chipotle Mexican Grill 的增长预测和目标价格(免费)>>

与麦当劳(McDonald's)和百胜餐饮集团(Yum Brands)等竞争对手相比,Chipotle 的公司所有模式使其能够获得更高的单店收入,但也使其更直接地面临劳动力和食品成本压力。

这表明,未来的业绩将取决于该公司在保持强劲的单位经济效益和控制运营成本的同时,扩大餐厅规模的能力。

基于这些因素,该模型估计目标价为 48 美元,这意味着在大约 2.8 年的时间里,该股的总上涨空间约为56%,表明该股在当前价格下似乎被低估了。

未来 12 个月的业绩表现可能会受到新餐厅开业、同店销售趋势以及成本压力演变带来的利润稳定性的影响。

餐厅数量的扩张仍是收入增长的主要驱动力,而保持高效运营将为盈利能力提供支持。

与注重价值的同行的竞争定位可能会影响客流量,尤其是当整个行业的促销活动增加时。机构持股比例仍然很高,这可能会在调整仓位时造成波动。

从目前的水平来看,Chipotle 的价值似乎被低估了,未来的表现取决于对增长和利润的执行力。

CMG 股价还有多少上涨空间?

投资者可以使用TIKR 的新估值模型工具,在一分钟内估算出 Chipotle Mexican Grill 潜在股价或任何股票的价值。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算出在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解某只股票是被低估了还是被高估了。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。