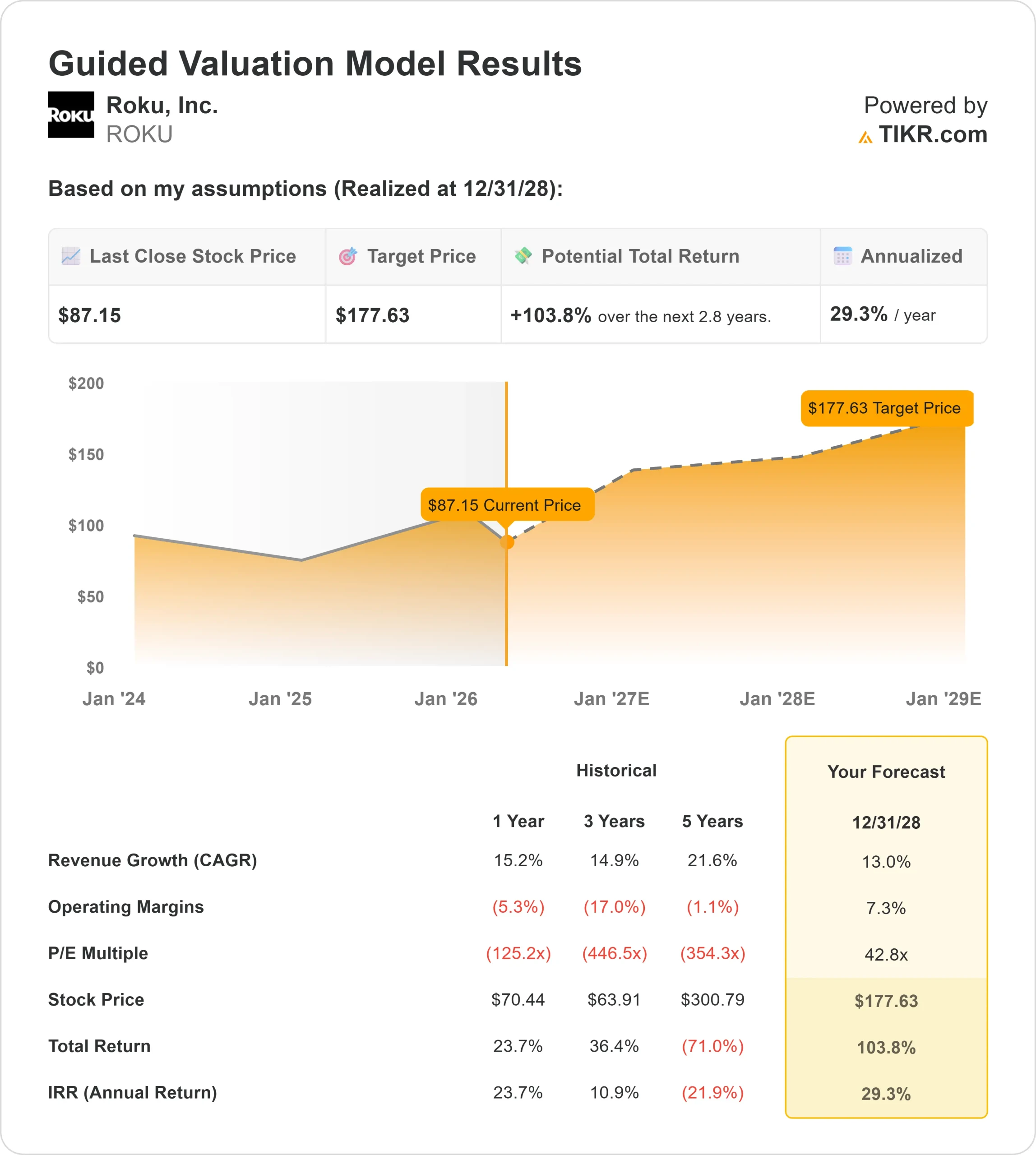

ROKU股票的关键统计数据

- 本周表现:-7

- 52 周区间: 52 美元至 117 美元

- 估值模型目标价:178 美元

- 隐含升幅: 104

使用 TIKR 分析您最喜爱的股票,如 Roku(免费) >>>

发生了什么?

Roku, Inc.2026年的投资者情绪较为复杂,因为投资者将注意力从用户增长转向该公司能否将其庞大的用户群转化为持续的盈利能力,尤其是在广告市场仍不均衡,亚马逊的Fire TV和Alphabet的YouTube等大型生态系统的竞争不断加剧的情况下。

本周,Roku 公司股价下跌了约7%,收于每股 87 美元附近,原因是内幕抛售活动和机构重新定位影响了市场情绪,并在整周内造成了持续的抛售压力。

股价持续下跌,而不是对单一的头条新闻做出反应,这强化了一种观点,即股价下跌是由内部人士的持续供应和大型基金的投资组合再平衡驱动的,而不是一次性的催化剂。

首席财务官兼首席运营官丹-杰达(Dan Jedda)以 94.23 美元的平均价格出售了 15,000 股股票,价值约 140 万美元。

其他内部人士出售的股票包括首席执行官安东尼-J-伍德(Anthony J. Wood)出售的 50,000 股股票,总价约为 500 万美元;Roku Media 总裁查尔斯-科利尔(Charles Collier)出售的约 3,430 股股票,总价约为 335,000 美元。

机构活动显示出不同的定位和显著的变化。Assenagon Asset Management 增持 172.9% 至 931,653 股,价值约 1.011 亿美元,Holocene Advisors 增持 352.3% 至约 1.653 亿美元,Moore Capital Management 增持 56.2% 至约 1250 万美元,但也有几家公司减持,包括 Hudson Bay Capital 减持 13.6%,Connor Clark & Lunn 减持 69.8%,Brevan Howard 减持 37.3%。

总体而言,机构持股比例仍高达约 86.3%,反映出尽管近期面临抛售压力,但长期利益仍在持续。

ROKU 是否被低估?

在估值假设下,该股票的模型如下:

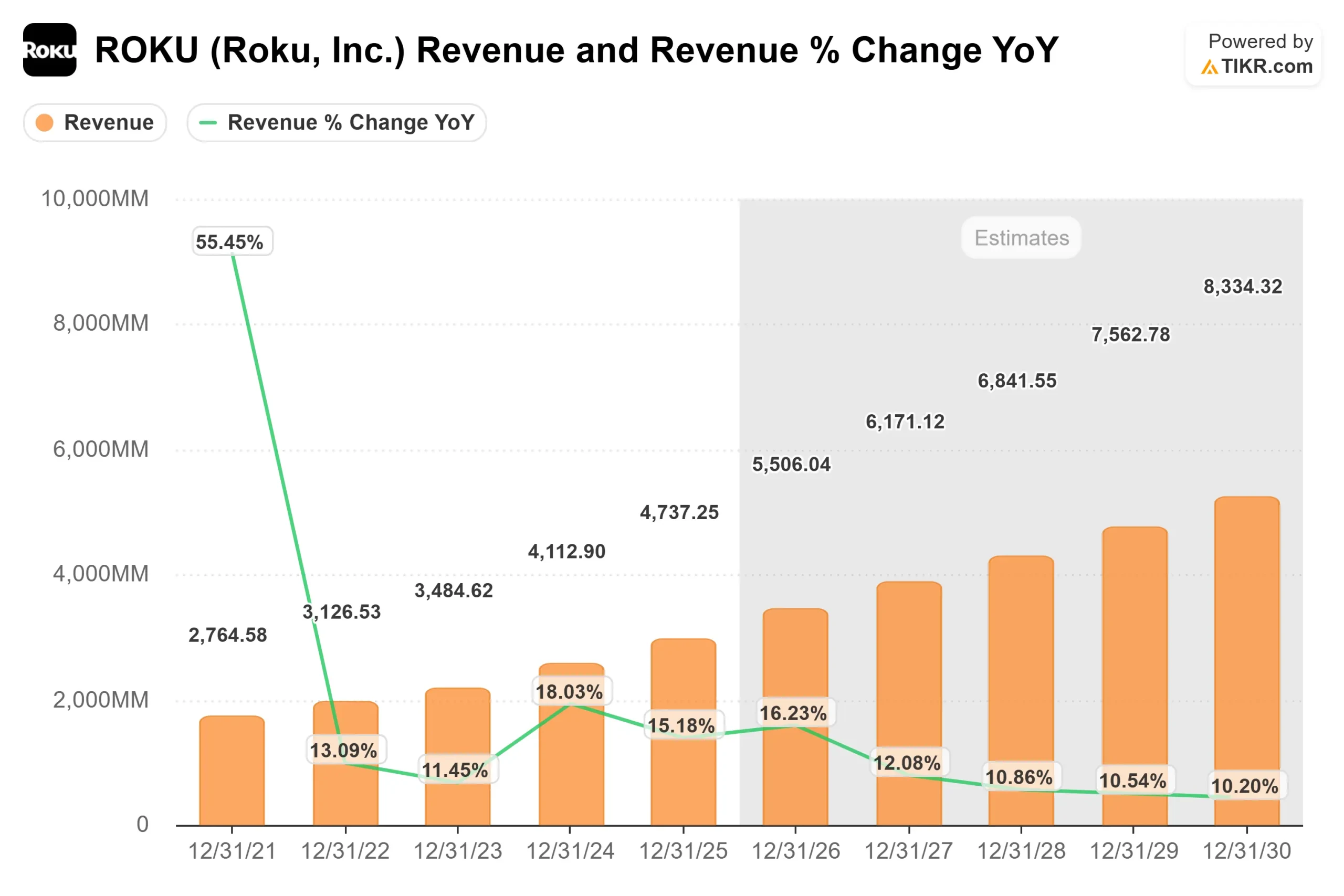

- 收入增长率(CAGR):13

- 运营利润率: 7.3%

- 退出市盈率: 42.8 倍

Roku 的增长前景反映了其从早期的超高速增长向更加规模化的平台模式的转变,即收入越来越多地由利润率较高的平台部分驱动,包括数字广告、订阅收入和内容分发,而不是利润率较低的设备销售。

查看分析师对 Roku 的增长预测和目标价格(免费) >>>

平台业务是 Roku 的核心业务,因为它通过广告和合作伙伴关系实现了用户群的货币化,但这也使公司面临广告支出周期性的风险,尤其是在与亚马逊的 Fire TV 和 Alphabet 的 YouTube 竞争时,后者拥有更大的广告生态系统和更强的数据优势。

利润率的扩大仍然是一个关键驱动因素,因为 Roku 预计将通过运营杠杆(收入增长快于支出增长)来提高盈利能力,这主要得益于广告货币化程度的提高、目标定位的改进以及每用户收入的增加。

在未来 12 个月内,业绩表现可能会受到联网电视广告需求趋势、Roku 频道参与度增长、第三方分销合作伙伴关系深化以及公司在不大幅增加成本的情况下扩大货币化规模的能力等因素的影响。

从目前的水平来看,Roku 的价值似乎被低估了,未来的表现将受到平台货币化、利润率改善以及在竞争激烈的广告环境中的执行力的驱动。

ROKU 股票还有多少上涨空间?

投资者可以使用TIKR 的新估值模型工具在一分钟内估算出 Roku 的潜在股价或任何股票的价值。

只需输入三个简单的信息即可:

- 收入增长

- 运营利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解某只股票的价值是被低估了还是被高估了。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供快速、可靠的起点。