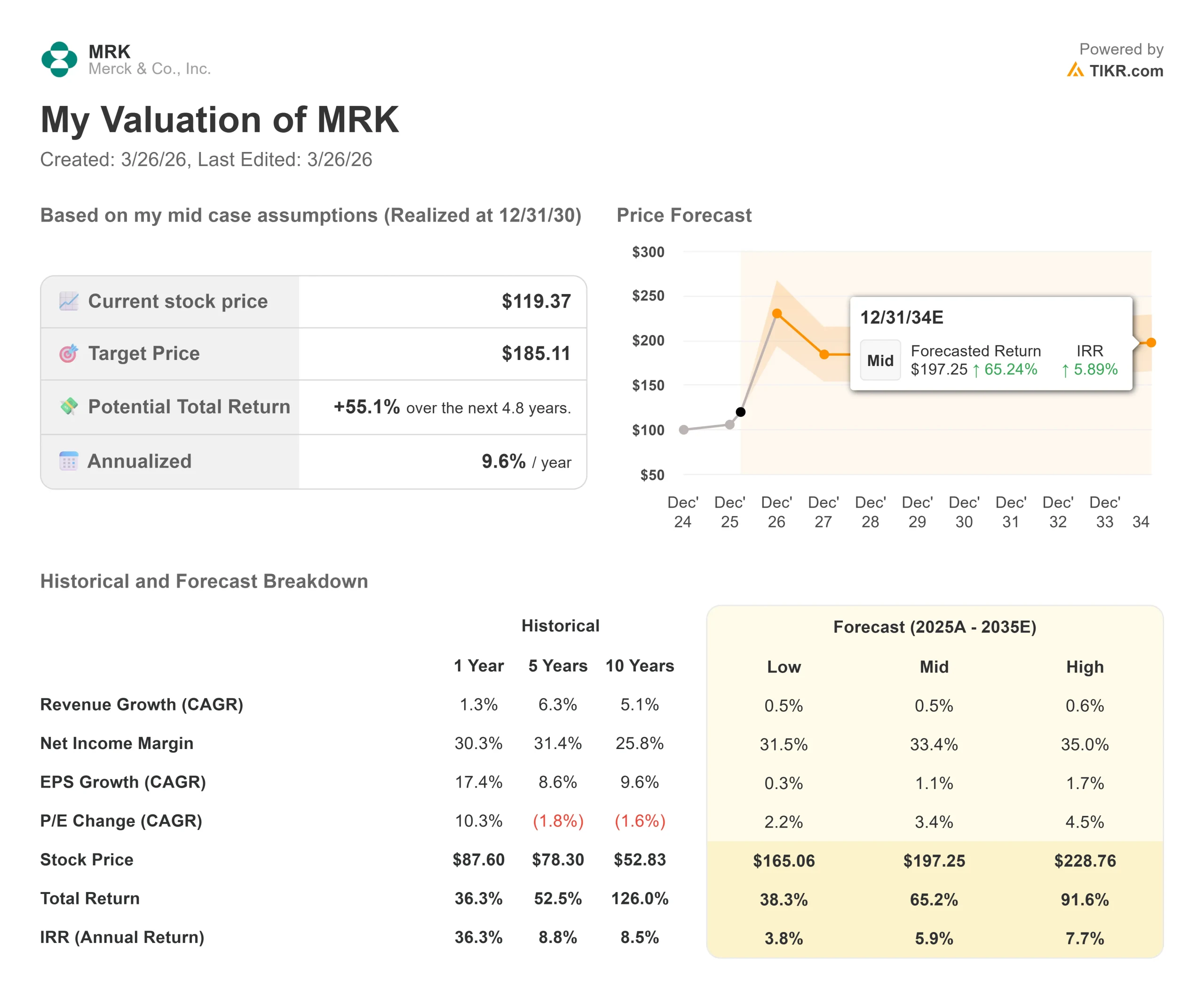

默克股票的关键数据

- 当前价格:119.37 美元

- 目标价(中间价)$185.11

- 市场目标价(平均值): 128.04 美元$128.04

- 潜在总回报:+55.1%

- 年化内部收益率: 9.60% /年

现已上线:使用 TIKR 的新估值模型(免费),了解您最喜爱的股票的上涨空间有多大?>>>

发生了什么?

默克 (默克)股价两年来一直笼罩在一个阴影之下:Keytruda 的美国专利即将于 2028 年 12 月到期。

看涨者说,默克的产品线足以弥补这一缺口。熊市则表示,制药业中没有什么能干净利落地取代大片。本周,默克公司对这一争论做出了最尖锐的回应。

2026 年 3 月 25 日,默克公司宣布 将以每股 53 美元的现金 收购 Terns 制药公司,股权价值约为 67 亿美元,扣除收购现金约为 57 亿美元。

宣布当天,MRK 股价上涨 3.00 美元,涨幅 2.58%,报收于 119.37 美元。市场的反应是谨慎的,而不是兴奋的。

交易的核心资产是 TERN-701,这是一种研究性口服异位 BCR::ABL 酪氨酸激酶抑制剂(一种靶向药物,可阻断驱动 CML 癌细胞生长的蛋白质),目前正在慢性髓性白血病(CML)患者中进行研究。

据估计,美国、欧洲主要市场和日本每年有 18,000 名新确诊的 CML 患者。

默克公司首席执行官罗伯特-戴维斯(Robert Davis)在收购电话会议上直接表示:"我们相信 TERN-701 有潜力成为同类最佳疗法,它的高选择性和改进的治疗指数可能会带来与目前批准的 TKI 药物相比的疗效优势。

"这是默克公司在大约 12 个月内进行的第三次数十亿美元的收购。

此前,默克以 100 亿美元收购了 Verona Pharma,又以 92 亿美元收购了 Cidara Therapeutics,三笔交易的承诺资金总额达到约 259 亿美元,所有这些交易的目的都是在 Keytruda 收入下降之前建立深度管线。

默克目前的价值是否被低估?

截至 2026 年 3 月 25 日,MRK 的市盈率为 23.28 倍,EBITDA 为 15.50 倍。

与陷入困境的同行相比,其溢价是显而易见的。

辉瑞公司的新台币市盈率为 9.21 倍,百时美施贵宝公司的新台币市盈率为 9.40 倍,这两家公司都面临着陡峭的专利悬崖,处于后期开发阶段的可信替代资产较少。诺华的市盈率为 16.76 倍,阿斯利康的市盈率为 18.20 倍。

默克公司 23.28 倍的股价是假定其转型顺利完成。这一假设在很大程度上取决于 Terns 能带来什么。

据 BioPharma Dive 报道,2025 年 12 月在美国血液学会会议上公布的数据显示,TERN-701 有可能挑战诺华的 Scemblix,后者的年销售峰值可能超过 40 亿美元。

William Blair 的分析师 Andy Hsieh 称 TERN-701 在 CML 中的临床表现 "前所未有"。Leerink Partners 的安德鲁-贝伦斯(Andrew Berens)写道,默克的报价 "大大低估了 "TERN-701 的潜力,他的模型预测其峰值年收入约为 62 亿美元。

TERN-701 的与众不同之处在于它的机制。

传统的 TKIs 会竞争 BCR::ABL 致癌蛋白的活性位点,而 TERN-701 与之不同,它的靶点是一个独特的异构口袋,这意味着它与一个独立的区域结合,旨在克服导致患者长期无法接受现有疗法的耐药性突变。

正如默克研究实验室总裁 Dean Li 博士在电话会议上所说,早期数据表明,TERN-701 的主要分子反应率可能是已获批准的 TKIs(包括 Scemblix)的两倍,深度分子反应率是其两到三倍。

熊市有真正的反驳理由。TERN-701 仍处于 1/2 期临床试验阶段。

与 Terns 上次收盘价相比溢价 6%是上市制药商多年来的最低价之一,这促使威廉-布莱尔(William Blair)认为仍有可能出现竞购。

首席财务官卡罗琳-利奇菲尔德(Caroline Litchfield)证实,除了 Cidara 已经产生的费用外,这笔交易还将在 2026 年引发约 58 亿美元的研发费用,约合每股 2.35 美元。

爱尔兰共和军的压力加剧了近期的噪音。 Januvia 79% 的医保降价将于 2026 年生效,Janumet 特许经营权将于 2027 年面临协商定价。

查看默克公司完整的 FCF 历史和 TIKR 的远期模型 >>>

TIKR 高级模型分析

关键数据:

- 当前价格: 119.37 美元

- 目标价(中间价): 185.11 美元 $185.11

- 潜在总回报:+55.1%

- 年化内部收益率: 9.60% /年

查看分析师对默克公司股票的增长预测和目标价格(免费!) >>>

中期预测采用的是截至12/31/30的0.5%的收入年复合增长率,反映了Keytruda近期面临的生物仿制药压力被两个驱动因素所抵消:Winrevair在肺动脉高压(肺动脉血压高)领域的商业推广,以及nemtabrutinib和zilovertamab vedotin在血液学领域的贡献。中位数 33.4% 的净利润率反映了 30 亿美元成本削减计划带来的经营杠杆作用。主要风险在于从 2028 年底开始,Keytruda 的收入下降幅度超过预期,皮下注射 Keytruda 制剂(一种快速注射版本,目的是在生物仿制药进入市场之前留住患者)的采用速度放缓也加剧了这一风险。

如果 TERN-701 获得批准并占据重要的 CML 市场份额,同时 Winrevair 和血液疗法将利润率推高至 35%,那么高位价格将达到 228.76 美元。低估值为 165.06 美元,反映了近乎零的收入增长,以及如果转型令人失望则会出现的倍数压缩。以 119.37 美元的中值计算,到 2030 年底的年回报率为 9.60%。对于一家股息率为 2.8%、拥有 145.7 亿美元现金的公司来说,这个假设并不高。

结论:默克公司预计将于 4 月底公布 2026 年第一季度营收报告,敬请关注。管理层在 2 月份提出了全年 655 亿至 670 亿美元的预期。如果重申,则表明收购费用只是噪音。下调则证实了熊市的担忧,即交易速度超过了近期的交付速度。

默克公司的论点很简单:今天积极支出,2029 年就不会出现收入悬崖。Terns 交易为默克增添了最有科学可信度的血液学资产。如果 TERN-701 在 3 期临床试验中的表现与 1/2期临床试验相同,57 亿美元的净价格有朝一日可能会显得很便宜。最重要的是数据。可能出错的是数据没有出错。

看看亿万富翁投资者都在买什么股票,您就可以通过 TIKR 跟随聪明的投资者。

您应该投资默克公司吗?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

打开默克公司,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表来跟踪 默克以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票 这样您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!