Enphase 股票的关键统计数据

- 过去一周表现: %

- 52 周区间: 25.8 美元至 63.7 美元

- 当前价格: 37.8 美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具可免费为您提供 60,000 多支股票的清晰、有数据支持的答案 → 发生了什么?

发生了什么?

Enphase能源公司(ENPH)是将屋顶太阳能转换为可用电力的微型逆变器制造商,该公司第四季度非美国通用会计准则每股收益为0.71美元,而IBES预计为0.58美元,但股价为37.84美元,比52周高点63.70美元低了近41%,原因是投资者正在权衡2026年需求环境的结构性挑战和现在才开始重装的产品周期。

2 月 3 日,该公司首席执行官 Badri Kothandaraman 公布第四季度收入为 3.433 亿美元,2026 年第一季度的指导目标为 2.7 亿至 3 亿美元,管理层明确将这一范围视为需求低谷,同时还披露将裁员 6%,减少 160 个工作岗位,这与第 25D 款住宅太阳能税收抵免政策到期直接相关,根据特朗普的税收改革方案,针对房主的 30% 联邦激励政策将于 2025 年底到期。

第四季度的销售额是最有力的运营证明:美国产品的销售额比上一季度增长了 21%,达到两年多来的最高水平,其中电池销售额增长了 27%,这表明终端市场需求出现了真正的复苏,即使在 7090 万美元的安全港出货量人为夸大了第三季度收入之后,渠道库存也趋于正常。

Kothandaraman 在2025 年第四季度的财报电话会议上表示:"我们在第四季度初看到的强劲需求趋势一直持续到年底,这主要是受 25D 税收减免到期前太阳能和电池安装量增加的推动。"这直接证实了渠道清理的结果,并为进入 2026 年后更精简、更可持续的需求基线奠定了基础。

Enphase在五项并行产品计划中进行了竞争性的重新定位,包括IQ9氮化镓商用微型逆变器,该产品可满足4亿美元的新市场需求;第五代电池可将成本降低40%,能量密度提高50%,并将于2026年第三季度进行试点;以及荷兰47.5万套已安装系统的20亿美元电池改造机会。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的准确时间--免费使用 TIKR 实时跟踪分析师评级变化 → 华尔街对 ENPHN 的看法

华尔街对 ENPH 股票的看法

第四季度需求低谷的确认,再加上 6% 的裁员,从 2026 年第三季度起,非美国通用会计准则(Non-GAAP)下的季度运营费用将降至 7000 万至 7500 万美元,直接改善了市场自 2025 年 10 月以来一直认为的盈利复苏轨迹。

Enphase 公布的 2025 财年归一化每股收益为 2.96 美元,根据 TIKR 的估计,这一数字将在 2026 年进一步压缩至 2.19 美元,然后在 2027 年反弹至 2.69 美元,在 2028 年反弹至 3.13 美元。

华尔街目前的立场反映出市场正处于转型期:29 位分析师中有 9 位买入,3 位跑赢大盘,17 位持有,1 位卖出,平均目标价为 46.13 美元,意味着较 37.84 美元有 21.9% 的上涨空间。

分析师最低目标价 27.00 美元与最高目标价 85.00 美元之间的价差恰恰反映了这一故事中的二进制:低价锚定 25D 需求的长期破坏和关税利润率压力,而高价则是对第五代电池成本重置和 IQ9 商业推广的全面执行。

估值模型说明了什么?

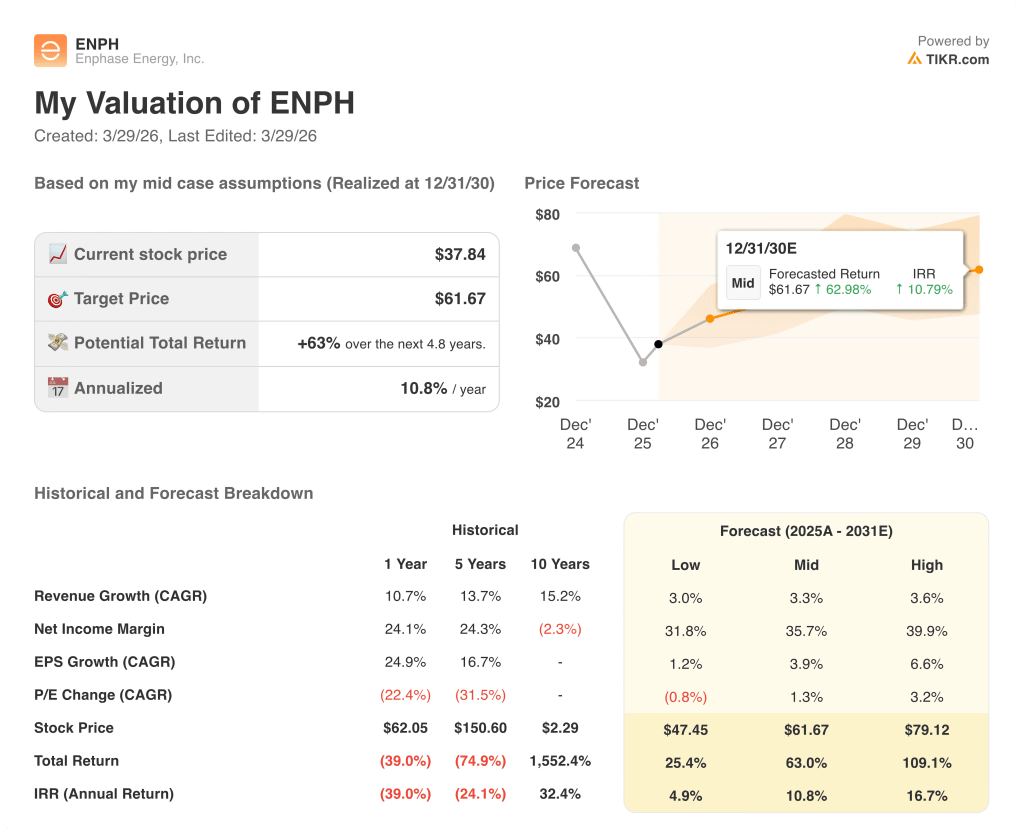

TIKR 中值模型的目标是到 2030 年 12 月达到 61.67 美元,这意味着总回报率为 63%,内部收益率为 10.8%,其驱动力是净利润率从历史上的 24.3% 增长到中值模型中的 35.7%,第五代电池 40% 的成本削减和 7000 万到 7500 万美元的季度运营支出下限直接支持了这一发展轨迹。

市场将 ENPH 定价为一家结构性受损的太阳能企业,但根据 TIKR 的估计,2025 财年 1 亿美元的 FCF 将在 2026 年恢复到 3.9 亿美元,目前 37.84 美元的价格并未反映出这一 311% 的飙升。

FCF 的恢复并不是一个模型假设,而是精益渠道的运营结果,第四季度的销售额已确认比上一季度增长 21%,成本结构也已通过二月份的裁员得以缩减。

首席执行官科坦达拉曼在 2 月份通过美国证券交易委员会 EDGAR 披露了收购普通股的消息,这表明管理层认为目前的价格与第四季度运营指标中已经显现的基本盈利复苏脱节。

毛利率 5% 的互惠关税压力持续存在,再加上预付费租赁试点推出速度低于预期,将直接削弱支撑 TIKR 61.67 美元中期目标的利润扩张假设。

2026 年第二季度的财报是第一个确认点:如果收入连续增长,超过第一季度的 2.85 亿美元中间值,同时非美国通用会计准则毛利率向 42% 至 45% 的指导区间扩展,将验证科坦达拉曼明确呼吁的需求复苏正在按计划进行。

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利超预期和营收惊喜 → 您是否应该投资 Enphase Energy?

您应该投资 Enphase Energy 公司吗?

真正了解的唯一方法就是亲自查看数据。通过 TIKR,您可以免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 ENPH 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪 Enphase Energy, Inc.无需信用卡。只需您自己决定所需的数据。