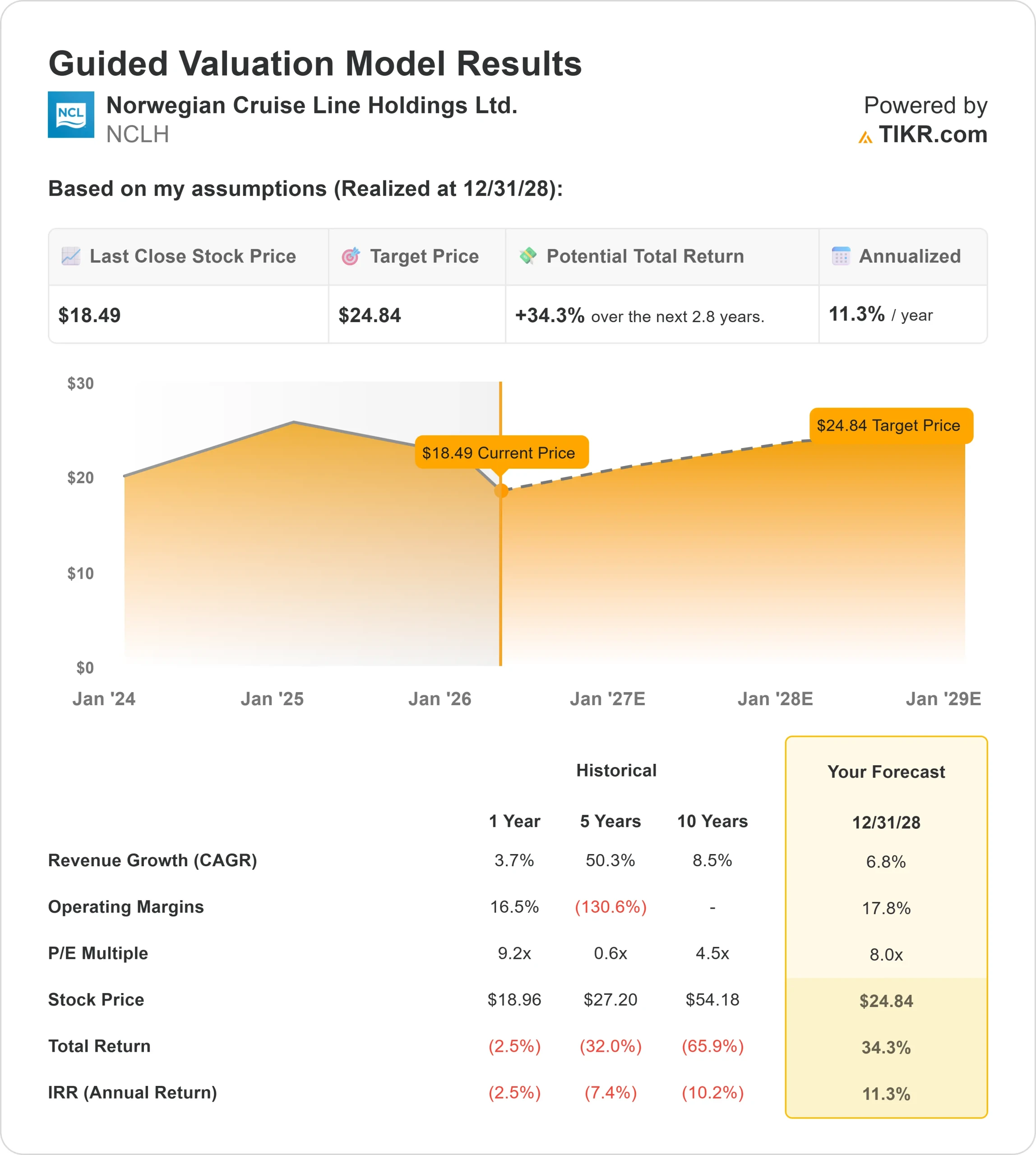

NCLH 股票的关键统计数据

- 过去 30 天表现: -25

- 52 周区间: 14 美元至 27 美元

- 估值模型目标价:25 美元

- 隐含升幅: 34

使用 TIKR 分析您最喜爱的股票,如挪威邮轮控股公司(免费) >>>

发生了什么?

挪威邮轮控股有限公司(Norwegian Cruise Line Holdings Ltd.过去30天,挪威邮轮公司股价下跌约25%,收于每股18美元附近,因为邮轮股在2026年面临新的压力,投资者将关注点从强劲的旅游需求转向这种需求能否转化为持续的盈利能力,将挪威邮轮公司与皇家加勒比海和嘉年华等竞争对手放在一起,尤其是皇家加勒比海,其定价能力更强,利润率有所恢复。

业绩下滑的主要原因是2026年指导性目标的弱化和执行问题,因为该公司表示,加勒比海和欧洲等关键市场的定价压力和错位部署将对业绩造成压力,预计第一季度净收益率将下降约1.6%,全年大致持平,这表明利润率的恢复可能落后于同行。

挪威航空公布的第四季度业绩达到或超过预期,净收益率增长了3.8%,调整后息税折旧摊销前利润(EBITDA)为5.64亿美元,调整后净收入为1.30亿美元,调整后每股收益为0.28美元。

分析师们的更新进一步强化了喜忧参半的前景。Truist 将其目标价从 26 美元下调至 25 美元,Stifel 将其目标价从 30 美元下调至 28 美元,两家公司均维持买入评级,但表示近期预期更为谨慎。

机构活动显示出更多的混合定位。尽管 Goldentree Asset Management、Hound Partners、Candlestick Capital 和 Granahan Investment Management 等公司纷纷减仓,但 SG Americas Securities 仍增持了超过 24000% 的股份,达到约 160 万股,而 Penn Capital Management 则增持了 27%,Northern Right Capital 也开始增持约 79 万股,这凸显出投资者对该公司能否成功提高执行力并缩小与表现更强的同行的差距存在分歧。

即时评估挪威邮轮公司控股公司的价值(使用 TIKR 免费) >>>

NCLH 是否被低估?

根据估值假设,该股票的模型如下

- 收入增长率(年均复合增长率):6.8

- 运营利润率17.8%

- 退出市盈率:8.0 倍

预计在大流行病后的反弹之后,收入增长将在中等个位数范围内趋于正常,未来的扩张将越来越依赖于定价优势和船上消费,而不是乘客量的快速增长。

查看分析师对挪威邮轮控股公司的增长预测和目标价格(免费)>>

利润扩张仍然是最重要的驱动因素,因为邮轮运营商的大部分利润来自船上消费和定价,这意味着即使定价或成本效率略有提高,也会对盈利产生重大影响。

与皇家加勒比等竞争对手相比,挪威邮轮的定价能力更强,利润率也更高,但挪威邮轮近期的执行问题限制了其充分利用需求的能力,因此改善运营成为缩小业绩差距的关键因素。

执行力是关键的影响因素,因为更好地协调定价、营销和部署可以稳定收益率,而对大马蹬礁(Great Stirrup Cay)等私人目的地的持续投资可以支持利润率更高的船上收入,并随着时间的推移提高回报率。

在目前的水平上,挪威邮轮公司的价值似乎被适度低估,未来的表现可能由执行力的提高、利润率的恢复和持续的定价能力驱动,这意味着该公司股票在2026年的发展轨迹更多地取决于运营纪律,而不仅仅是需求增长。

挪威邮轮公司股票的上涨空间有多大?

投资者可以使用TIKR 的新估值模型工具,在一分钟内估算出挪威邮轮控股公司的潜在股价或任何股票的价值。

只需三个简单的输入

- 收入增长

- 运营利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解某只股票的价值是被低估了还是被高估了。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。