Snowflake 股票的主要统计信息

- 当前价格:175.26 美元

- 目标价(中间价)~$461

- 市场目标价:~$229

- 潜在总回报率~163%

- 年化内部收益率:~23% /年

- 收益反应:盘后 +~36% (2026 年 5 月 27 日)

- 最大缩水:2026 年 4 月 10 日 56.30

现已上线:使用 TIKR 的新估值模型,了解您最喜爱的股票可能有多大的上涨空间(免费)>>>

雪花公司一切改变的夜晚

雪花公司 (SNOW( SNOW) 在 2026 年的大部分时间里都像是被市场放弃的企业。4 月 10 日,该股最大跌幅达到 56.30%,尽管公司每个季度的业绩都超出预期。投资者对来自 Databricks 的竞争性崩溃、基于消费模式的利润压力以及没有明确结束日期的公认会计原则亏损进行了定价。

这种说法在 5 月 27 日与现实发生了碰撞。Snowflake 的股价在盘后交易中飙升了近 37%,因为同时出现了四件事:创纪录的盈利增长、全年指导性目标的上调、60 亿美元的 AWS 基础设施交易以及宣布收购 Natoma。

实际数据

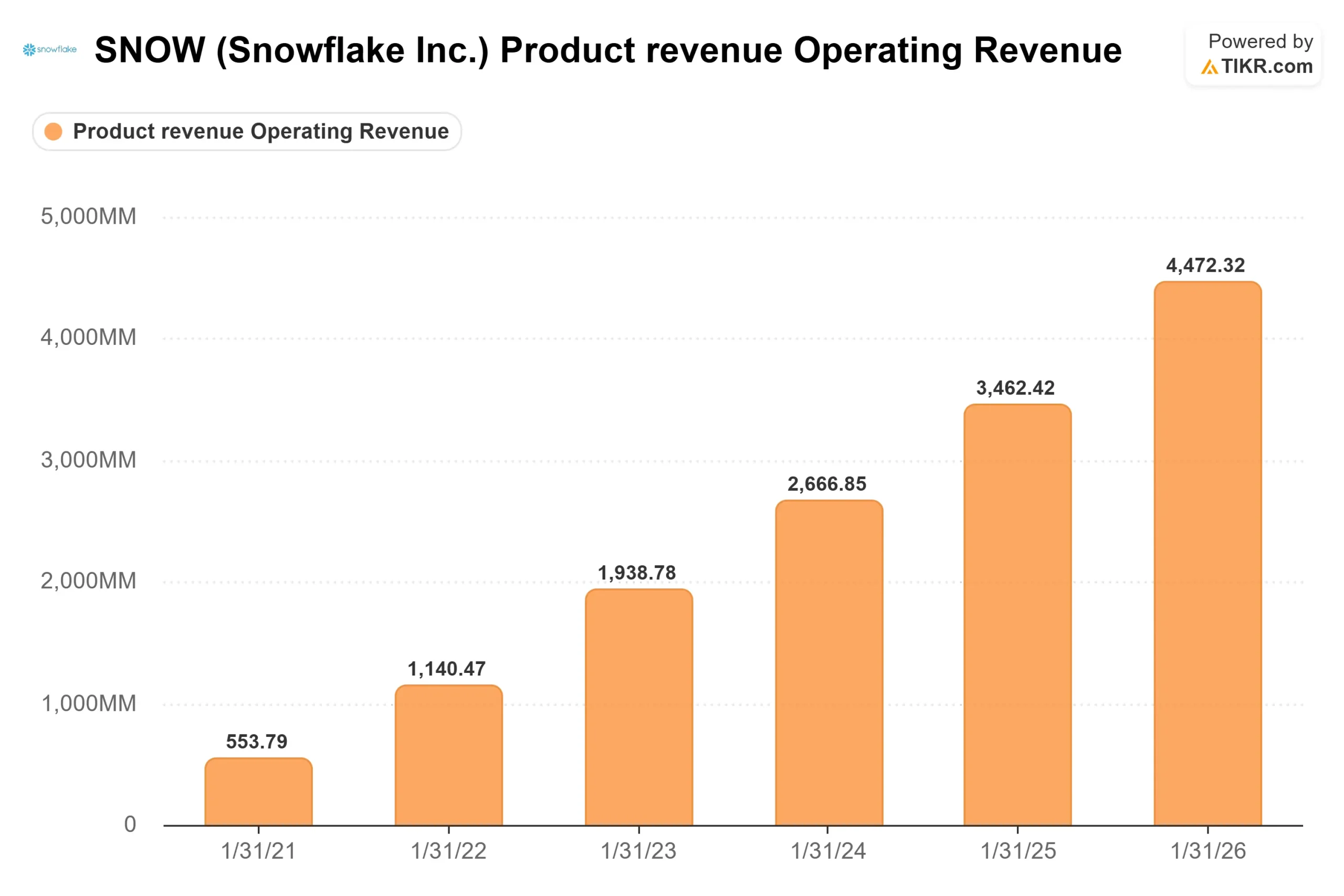

雪花公司报告称,2027 财年第一季度产品收入为 13.3 亿美元,同比增长 34%。总营收为 13.9 亿美元,同比增长 33%。净收入保持率(衡量现有客户与一年前相比的支出)达到 126%。剩余业绩义务同比增长 38%,达到 92.1 亿美元。

增长速度连续三个季度加快,从一年前的 26% 到上一季度的 30%,再到现在的 34%。首席执行官 Sridhar Ramaswamy 称其为 "公司历史上最强劲的连续美元增长"。首先,企业正在加快将数据迁移到 Snowflake,因为他们需要经过治理的结构化数据来大规模运行人工智能。其次,Snowflake 的原生编码代理 Cortex Code(CoCo)于 2 月 5 日全面投入使用,开发人员可以用简单的语言构建应用程序,它在第一个完整季度做出了重要贡献。首席财务官布莱恩-罗宾斯(Brian Robins)在电话会议上证实:"CoCo 是我们预测增长的最大驱动力。

非美国通用会计准则(Non-GAAP)营业利润率同比增长了 300 多个基点,达到 12%,而在收购 Observe 之外,有机员工人数仅增加了 17 人。全年产品收入指导目标从之前的 56.6 亿美元上调至 58.4 亿美元,增长 31%。全年非美国通用会计准则(Non-GAAP)营业利润率指导也从 12.5% 提高到 13.5%。

一夜三催化剂

60 亿美元的 AWS 交易。亚马逊证实,Snowflake 承诺在五年内向 AWS 投入 60 亿美元,包括购买其基于 Arm 的定制 Graviton 芯片和图形处理单元。该交易加深了与全球最大云计算服务提供商的市场合作关系,并被完全纳入 Snowflake 的最新指导意见。

收购 Natoma。Snowflake 签署了收购 Natoma 的最终协议,Natoma 是面向人工智能代理的企业 MCP(模型上下文协议)平台。MCP 是一种标准化协议,可让人工智能代理安全地连接到外部系统。此次收购为 Snowflake 提供了一个原生集成的治理和身份层,用于人工智能代理跨 SaaS 应用程序、云环境和企业内部基础设施的访问。正如 Ramaswamy 在新闻稿中所说:"人工智能代理不仅仅需要访问数据。它们需要正确的上下文、权限和策略护栏,以便在企业内部安全运行。"

Snowflake 峰会。Snowflake 将于 6 月 1 日在旧金山举办年度峰会会议,并同时举办投资者日活动。管理层表示将围绕 CoCo 和治理功能展示新产品,使其成为近期的催化剂。

为什么熊市仍有意义

36% 的涨幅值得仔细研究。根据 TIKR 的数据,Snowflake 目前的股价为 175.26 美元,市盈率约为 98 倍,市净率约为 10 倍。这些并非压缩估值倍数。它们是持续执行的价格。

消费模式是双向的。收入直接与客户实际使用平台的程度挂钩,而不是与固定订阅挂钩。如果企业人工智能支出在 2026 年下半年降温,那么在客户数量或产品质量没有任何变化的情况下,收入可能会低于指导目标。罗宾斯提醒分析师们,指导理念并没有改变:CoCo 的上调是因为现在存在观察到的行为,3% 的超额收益仍然被认为是一个很好的结果。

根据 TIKR 的一致估计,GAAP EPS 要到 2031 年 1 月财年才会转正。股票薪酬负担正在下降,但仍然很重。再加上与 2023-2024 年披露期相关的持续诉讼,在此买入的投资者仍将面临真正的执行风险。

TIKR 高级模型分析

- 当前价格:175.26 美元

- 目标价(中间价):~$461

- 潜在总回报:~163%

- 年化内部收益率:~23% /年

查看分析师对 Snowflake 股票的增长预测和目标价格(免费!) >>>

中期模型的两个收入驱动因素是:现有 13,912 个客户群中人工智能驱动的消费增长,以及 CoCo 加速迁移,将新的工作负载更快地迁移到 Snowflake 上。今晚 34% 的产品收入增长率表明,模型中 19% 的年复合增长率假设可能被证明是保守的。TIKR 2027 财年的前瞻性收入共识目前约为 59.2 亿美元。

利润率的驱动因素是运营杠杆。由于收入增长快于成本增长,且股票薪酬占收入的比例持续下降,到 2031 年,中值净利润率将扩大到约 14%。尽管人工智能产品组合的利润率较低,但该公司全年的非美国通用会计准则(Non-GAAP)产品毛利率仍保持在 75%,并通过新的 AWS 合同降低带宽成本来消化这一不利因素。

雪花公司的自由现金流状况支持这一模型。每 TIKR 的 LTM 杠杆自由现金流约为 17.6 亿美元,管理层重申了 2027 财年 23% 的调整后自由现金流利润率指引。该模型未能完全捕捉到的主要风险是竞争替代。如果 Databricks、Microsoft Fabric 或超分频器原生平台大幅削弱 Snowflake 在新人工智能工作负载中的份额,那么 19% 的年均复合增长率假设就会被打破。

根据 TIKR 的统计,48 位分析师中有 34 位买入,10 位跑赢大盘,6 位持有,1 位无观点,1 位卖出。229 美元的目标价是今晚之前确定的。鉴于指导性意见的上调和 CoCo 的拐点,未来几天整个市场都有可能向上修正。请在 TIKR 上实时跟踪这些变化和盈利惊喜。

结论

下一个真正的考验是 6 月 1 日的投资者日。门槛是具体的:管理层是否会在一周内第二次上调或维持 2027 财年的指导目标,产品公告是否显示出足够快的开发进度,以阻止 Databricks 和超大规模公司缩小差距?如果在峰会期间第二次上调指导价,将证实第一季度是结构性重新评级的开始。即使盘后股价上涨了 36%,如果股价表现平平或谨慎,也会说明问题。

看看亿万富翁投资者都在买什么股票,您就可以通过 TIKR 跟随聪明的投资者。

您应该投资 Snowflake 吗?

要想知道答案,唯一的办法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

打开Snowflake,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表来跟踪 雪花以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。

在 TIKR 上免费分析 Snowflake → 查找新机会?

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票 这样您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!