HEICO 公司股票的主要统计信息

- 当前价格:约 309 美元(2026 年 5 月 27 日)

- 2026 财年第一季度营收:11.8 亿美元,同比增长 14

- 2026 财年第一季度调整后每股收益:1.35 美元,同比增长 13

- 2026 财年第一季度 FSG 运营利润率: 24.5%(高于 23.3)

- 2026 财年第一季度综合息税折旧摊销前利润:3.12 亿美元,同比增长 143.12亿美元,同比增长14

- 2026 财年第一季度 FSG 有机收入增长率: 12

- TIKR 模型目标价:约 505 美元

- 隐含上涨空间: 约 63

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具可免费为您提供 60,000 多只股票的清晰、有数据支持的答案 → HEICO 飞行支持组

HEICO 的飞行支持集团实现利润率拐点,改变盈利故事

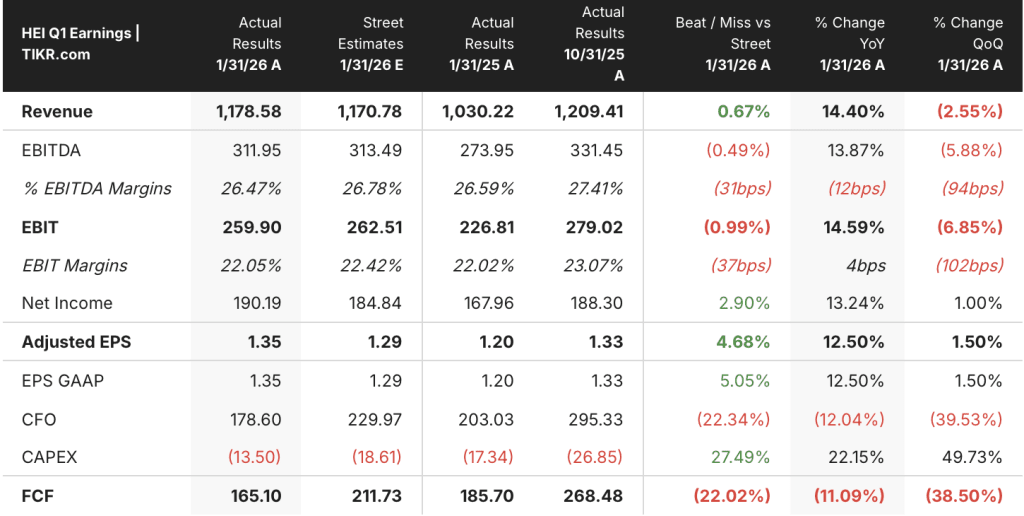

HEICO Corporation(HEI) 2026 财年第一季度的合并净利润达到创纪录的 1.9 亿美元,同比增长 13%,这主要得益于飞行支持集团的经营杠杆率出现拐点,而这种拐点超出了收入本身所能带来的影响。

飞行支持集团是本季度的决定性引擎,净销售额增长了 15%,达到 8.2 亿美元,营业收入增长了 21%,达到 2.01 亿美元,原因是 SG&A 费用效率的提高以及维修和大修方面更有利的产品组合,将收入收益放大为不成比例的利润增长。

印刷品中最不可否认的一个数字是:FSG 的营业利润率增至 24.9%:金融服务集团的营业利润率从 2025 财年第一季度的 23.3% 增长到 24.5%,而金融服务集团扣除并购相关无形资产摊销前的现金利润率达到 27.1%,同比增长 110 个基点,即使剔除并购会计噪音后,其利润率也是有目共睹的。

公司联席董事长兼联席首席执行官埃里克-门德尔森(Eric Mendelson)在2026 财年第一季度财报电话会议上表示,河钢国际 "综合利润率扩大,净利润创历史新高,营业收入和净销售额强劲增长",这是在 FSG 连续四年可比期间高增长的基础上取得的成果。

海依科在这些高可比性期间实现了 12% 的有机增长,这表明售后市场的需求周期并不是 COVID 后的库存修正,而是 PMA 和维修价值主张的结构性重新定价,海依科目录中大约有 20,000 种零件,发动机售后市场零件在第一季度达到创纪录的水平,竞争护城河随着每一次新的原始设备制造商价格上涨而扩大。

电子技术集团是印刷品中唯一复杂的部分:电子技术集团的净销售额增长了 12%,达到 3.71 亿美元,有机增长 6%,但营业利润率却从 2025 财年第一季度的 23.1% 下降到 19.8%,这完全是由于本季度的产品结构从利润率较高的国防和航天产品转向利润率较低的出货产品。

公司联席董事长兼联席首席执行官维克多-曼德尔森(Victor Mendelson)在 2026 财年第一季度的收益电话会议上指出:"根据我们的积压产品和出货计划,我们预计随着时间的推移,特别是在下半年,ETG 的利润率将有所改善。

HEICO 在本季度完成了两项收购,并宣布了第三项收购:Rockmart Fuel Containment(由 Axillon Aerospace 的燃油密封业务更名而来,为军用固定翼和旋转翼飞机提供服务)于 1 月份完成;Ethos(工业燃气轮机和航空衍生品维修,在康涅狄格州、南卡罗来纳州和苏格兰设有工厂)于 2 月份完成;FSG 签订了一项协议,收购一家商用航空和国防组件平台公司 80% 的股份,预计将于 2026 财年第二季度完成。

对 Ethos 的收购是一个值得强调的战略支点:在人工智能驱动的电力需求加速燃气轮机驱动的数据中心基础设施建设之际,它将 HEICO 直接定位在工业燃气轮机维修市场,开辟了一个与商业航空周期没有直接关联的收入来源。

在市场其他投资者涌入之前,查看华尔街提升股票评级的确切时间--使用 TIKR 免费实时跟踪分析师评级变化 → HEICO 股票是否被低估了?

HEICO 股票价值被低估了吗?TIKR 估值模型显示了什么?

到 2030 年 10 月,TIKR 对 HEICO 公司的基本估值约为 505 美元,这意味着与当前 309.40 美元的价格相比,总回报率约为 63%,即 4.4 年的年化回报率约为 12%。

如果 FSG 有机增长保持在 10%以上,ETG 利润率恢复到 22% 至 24% 的全年指导区间,TIKR 的最高目标价约为 789 美元,意味着总回报率约为 155%,年化回报率约为 12%。

如果 ETG 组合压力持续存在,且有机增长速度降至较低的个位数,则低位目标约为 499 美元,总回报率约为 61%,年化回报率约为 6%。

到 2034 年 10 月,中值约为 637 美元,意味着约 106% 的总回报率,或约 9% 的年化回报率,并要求收入持续增长在 8% 的范围内,同时保持管理层指导的利润率状况。

华尔街的最佳创意不会隐藏太久。使用 TIKR 免费捕捉成千上万只股票的分析师升级、盈利超预期和收入惊喜 → HEICO 第一季度表现如何?

HEICO 在 2026 财年第一季度的盈利表现如何?

HEICO 2026 财年第一季度调整后每股收益为 1.35 美元,比市场预期的 1.29 美元高出约 5%。收入达到 11.8 亿美元,同比增长 14%,综合息税折旧摊销前利润增长 14%,达到 3.12 亿美元。

金融服务集团是主要驱动力,其营业收入增长 21%,有机销售额增长 12%,产品组合和 SG&A 效率将营业利润率提高到 24.5%。

管理层表示,在创纪录的 ETG 积压订单和不断增长的订单量的支持下,这两个部门在 2026 财年剩余时间内的销售势头将继续保持。

HEICO 的股票价值被低估了吗?

根据 TIKR 的基本假设,到 2030 年 10 月,海尔科公司股票的估值约为 505 美元,这意味着从当前 309.40 美元的价格计算,总回报率约为 63%,年化回报率约为 12%。

第一季度,FSG 的发动机售后市场零部件销售额创历史新高,现金利润率扩大了 110 个基点,而尽管 HEICO 在本季度完成了两项收购,但其净债务与息税折旧及摊销前利润(EBITDA)之比仍低于 2 倍。

关键变量是 ETG 营业利润率:如果到 2026 财年第三季度至第四季度,ETG 营业利润率能恢复到 22% 至 24% 的全年指导范围,那么基本情况就能得到很好的支持。

您应该投资 HEICO 公司吗?

真正了解的唯一方法就是亲自查看数据。TIKR 允许您免费访问与专业分析师用来回答这一问题的相同的机构质量财务数据。

调出 HEICO 公司股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间推移的变化情况,以及目标价格是否呈上升或下降趋势。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪 HEICO Corporation。无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 HEICO 股票 → 免费使用专业工具分析 TIKR 上的 HEICO 股票 → 免费使用专业工具分析 TIKR 上的 HEICO 股票