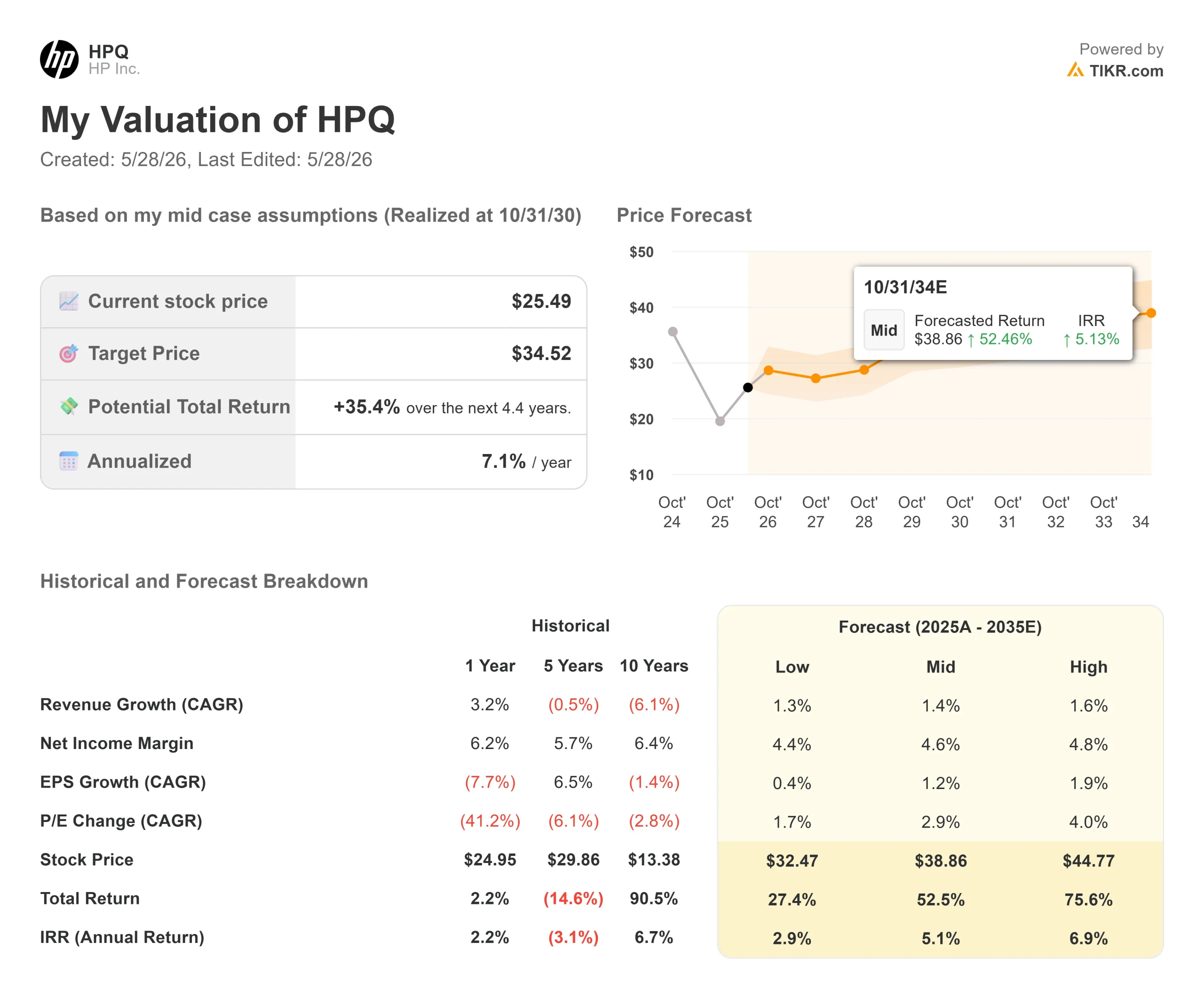

惠普公司的关键统计数据 股票

- 当前价格:25.49 美元

- 目标价(中间价)~$35

- 市场平均目标价:~20 美元

- 潜在总回报率~35%

- 年化内部收益率:~7% /年

- 收益反应:+4.34%(2026 年 5 月 27 日)

现已上线:使用 TIKR 的新估值模型,了解您最喜爱的股票有多少上涨空间(免费)>>>

发生了什么?

惠普公司 (HPQ)刚刚让熊市安静了下来,至少安静了一个季度。该公司发布的 2026 财年第二季度财报显示,公司营收为 144 亿美元,同比增长 9%;非美国通用会计准则下的每股收益为 0.86 美元,较一致预期的 0.71 美元高出 20%。5 月 27 日,该股收盘上涨 4.34%。

财报发布前的预热已经开始。在竞争对手联想发布五年来最快的营收增长报告(根据联想自己披露的财报,近 40% 的销售额来自人工智能相关产品)后,惠普股价在前一周大涨 15%。在惠普发布财报之前,市场就将惠普重新评为直接受益者。第二季度的业绩证实了这一论断。现在的问题是,2026 财年下半年的实际情况如何,因为管理层对此也很清楚。

业绩增长靠的是执行力,而不是宽松的环境

正如管理层所警告的那样,内存和存储成本在第二季度连续上升。但无论如何,惠普还是取得了胜利,因为首席财务官卡伦-帕克希尔(Karen Parkhill)执行了一项由三部分组成的缓解计划:加快产品重新配置以鉴定低成本组件,使用惠普预先准备的战略性低成本库存,以及按客户、地域和渠道实施有针对性的重新定价。

结果:个人系统营业利润同比增长 30%,营业利润率达到 5.2%,高于指导目标。人工智能个人电脑(内置专用神经处理单元,可在本地运行人工智能工作负载的设备)在惠普出货量组合中的占比在一个季度内从 35% 跃升至 44%。打印业务收入与预期持平,营业利润率为 18.3%。工业图形部门连续第 11 个季度实现营收增长。

惠普将全年每股收益预期提高到 2.90 美元至 3.10 美元,并将自由现金流预期提高到 28 亿美元至 30 亿美元之间。

后半部分是另一番景象

Parkhill 说得很直接:由于商品价格上涨,一些商业需求被提前到第二季度,因此第三季度的个人系统收入将低于季节性标准。据惠普估计,这种提前效应使第二季度的收入增加了大约 2-3%。此外,保护第二季度利润的战略性低成本库存将在第三季度和第四季度减少。正如帕克希尔所说:"根据我们今天看到的情况,我们预计第四季度将是一个低点,随后会在下一财年出现连续改善。

这不是卖出的理由。这是一个需要了解论题要求的理由:惠普在保持自由现金流不变的情况下管理成本紧缩。惠普的新台币股息率为 4.8%,派息率为 43.5%,即使面临压力,股息也不会有危险。LTM 杠杆自由现金流为 32.7588 亿美元。 前任首席执行官恩里克-洛雷斯(Enrique Lores)于 2026 年 2 月卸任,董事会成员布鲁斯-布鲁萨德(Bruce Broussard)担任临时首席执行官。布鲁萨德在电话会议上证实,董事会正在积极评估候选人,但没有提供时间表。

人工智能边缘论大于Windows更新

财报电话会议记录所揭示的近期噪音之外的结构性论点是大多数投资者尚未定价的。个人系统部总裁凯坦-帕特尔(Ketan Patel)描述了企业计算的真正转变:与代理人工智能(即在软件和工作流程中采取自主行动的人工智能系统)相关的云计算成本不断上升,正在推动企业将人工智能处理引入设备,而不是通过数据中心路由一切。"由于延迟、隐私、主权人工智能和相关成本等原因,工作负载正在向人工智能边缘转移,这是一个真正的转变,"帕特尔在财报电话会议上说。

惠普正通过其人工智能PC平台、为设备推理而打造的新型Z工作站以及惠普IQ(在惠普年度HP Imagine展示会上发布的智能层,用于协调惠普设备间的集成)定位这一转变的中心。该公司已经建立了一个由150多家软件合作伙伴组成的生态系统,专门为惠普硬件开发人工智能工作流。

管理层预计,到2027财年,人工智能个人电脑在惠普出货量中的占比将从目前的44%提高到60-70%,到2028财年将超过70%。人工智能个人电脑的平均销售价格更高,附带的服务更多,即使在个人电脑单位市场持平的情况下,也能从结构上改善惠普的单位经济效益。根据管理层的说法,全球约 30% 的装机量仍在使用 Windows 10,这为人工智能转型增添了一个短期更新催化剂。

在估值倍数方面,惠普的新台币市盈率为 9.36 倍,新台币EV/EBITDA为 7.15 倍。根据 TIKR 的竞争对手数据,联想的交易价格为 6.73 倍 NTM EV/EBITDA 和 13.68 倍 NTM P/E,而佳能的交易价格为 6.32 倍 NTM EV/EBITDA。惠普的盈利倍数较联想高,这可能反映了其较强的打印利润率和积极的股东回报计划,尽管首席执行官的不确定性使差距无法完全缩小。

17位分析师认为惠普的平均目标股价为19.68美元,其中3位买入,1位跑赢大盘,8位持有,2位跑输大盘,3位卖出。这一共识是在惠普接近 52 周低点 17.56 美元时达成的。第二季度业绩的增长和指导性目标的上调尚未对其产生影响。

查看惠普公司在 TIKR 中与同行的对比情况(免费!) >>>

TIKR 高级模型分析

- 当前价格:$25.49

- 目标价(中间价):~$35

- 潜在总回报:~35%

- 年化内部收益率:~7% /年

查看分析师对惠普公司股票的增长预测和目标价格(免费!) >>>

TIKR 中值采用的是到 2030 财年的收入 复合年增长率约为 1.4%。两个驱动因素是人工智能 PC 组合升级提升了个人系统的平均销售价格,而订阅和工业印刷则稳定了该部门的长期下滑趋势。净利润率预计在 4.6% 左右,从近期商品驱动的低谷中略有回升。

惠普的重组计划是这一复苏的基础,Parkhill 证实,到 2028 财年末,该计划将产生约 10 亿美元的年化运行总节余。

主要的风险是商品成本上升的时间比缓解计划所假设的要长,这将使个人系统的利润率低于 5%,并减缓产生自由现金流以推动回购的速度。从上行角度看,如果人工智能个人电脑的混合速度比市场目前认为的要快,并引发市盈率的快速重估,那么高案例的目标是到 2030 年 10 月达到 45 美元左右。

中位方案的定价并不考虑转型。它的定价是以每年约 7% 的速度稳步执行。

结论

真正的考验将在 2026 年 8 月 27 日惠普公布 2026 财年第三季度财报时到来。利润率将会压缩。问题在于低谷有多深,以及管理层对 2027 财年成本轨迹发出了什么信号。

如果个人系统业务的利润率保持在 3% 以上,而且管理层发出内存成本阻力达到顶峰的信号,那么该股就有继续重新估值的空间,因为 19.68 美元的市场共识尚未跟上业务发展的步伐。如果利润率进一步下降,成本指导恶化,最近的涨势就会像假象。

关注个人系统利润线。这个数字将解决争论。

看看亿万富翁投资者都在买什么股票,您就可以通过 TIKR 跟随聪明的投资者。

您应该投资惠普公司吗?

真正了解的唯一方法就是亲自查看这些数字。TIKR 可让您免费访问与专业分析师用来回答这一问题的相同的机构质量财务数据。

调出惠普公司,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表来跟踪 惠普公司以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票 这样您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!