QXO 股票的关键统计数据

- 过去 6 个月表现:-15

- 52 周区间: 12 美元至 28 美元

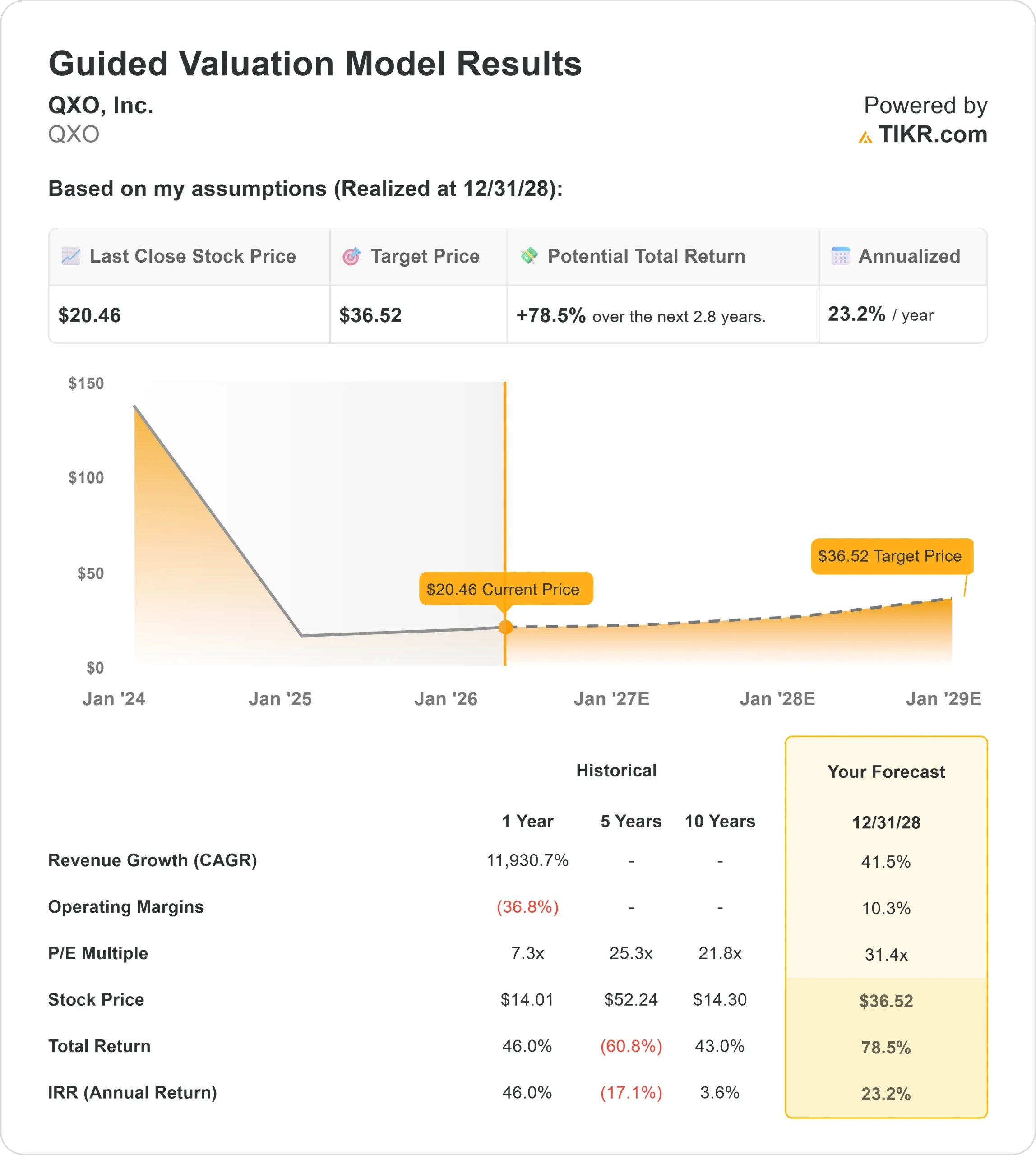

- 估值模型目标价:37 美元

- 隐含升幅: 78.5%

使用 TIKR 分析您喜欢的 QXO 等股票(免费) >>>

发生了什么?

QXO股价在过去 6 个月里下跌了约15%,最近的交易价格接近每股 20 美元,因为投资者越来越怀疑该公司积极的收购战略能否转化为有意义的利润,尤其是在业务规模迅速扩大但盈利仍然疲软的情况下。

该公司股价下跌的主要原因是,QXO 的盈利能力仍然很低,而估值水平却很高,LTM息税前利润率约为 1.1%,盈利为负,这让人担心该公司能否迅速实现利润扩张,特别是与 Builders FirstSource 和 Beacon Roofing Supply 等更成熟的建筑产品分销商相比,后者的利润率要高得多,现金流也更稳定。

最近的文件显示,机构对该公司的定位不一,这加剧了该股的波动。MFN Partners 减持了 18.5% 的股份,减至约 3830 万股,价值 7.29 亿美元;Cantor Fitzgerald 减持了 79.3%,Ghisallo Capital 减持了 80%,这表明一些大股东正在获利了结。

与此同时,MTCO Ltd. 购入了约 1090 万股,价值 2.085 亿美元;Fred Alger Management 购入了约 910 万股,价值 1.73 亿美元;Brevan Howard Capital Management 披露了价值约 500 万美元的新持仓,凸显了对该股的长期持续关注,整体机构持股比例保持在 58.7% 左右。

公司近期的发展也带来了额外的压力,包括首席会计官肖恩-史密斯(Sean Smith)于 2026 年 3 月 15 日卸任后的领导层过渡,罗伯特-洛夫兰(Robert Loughran)被任命为临时首席会计官,同时公司还宣布将于 2026 年 5 月 5 日召开年度股东大会,这些都为快速扩张期带来了不确定性。

QXO 是否被低估?

根据估值假设,该股票的模型如下

- 收入增长率(CAGR): 41.5

- 运营利润率10.3%

- 退出市盈率:31.4 倍

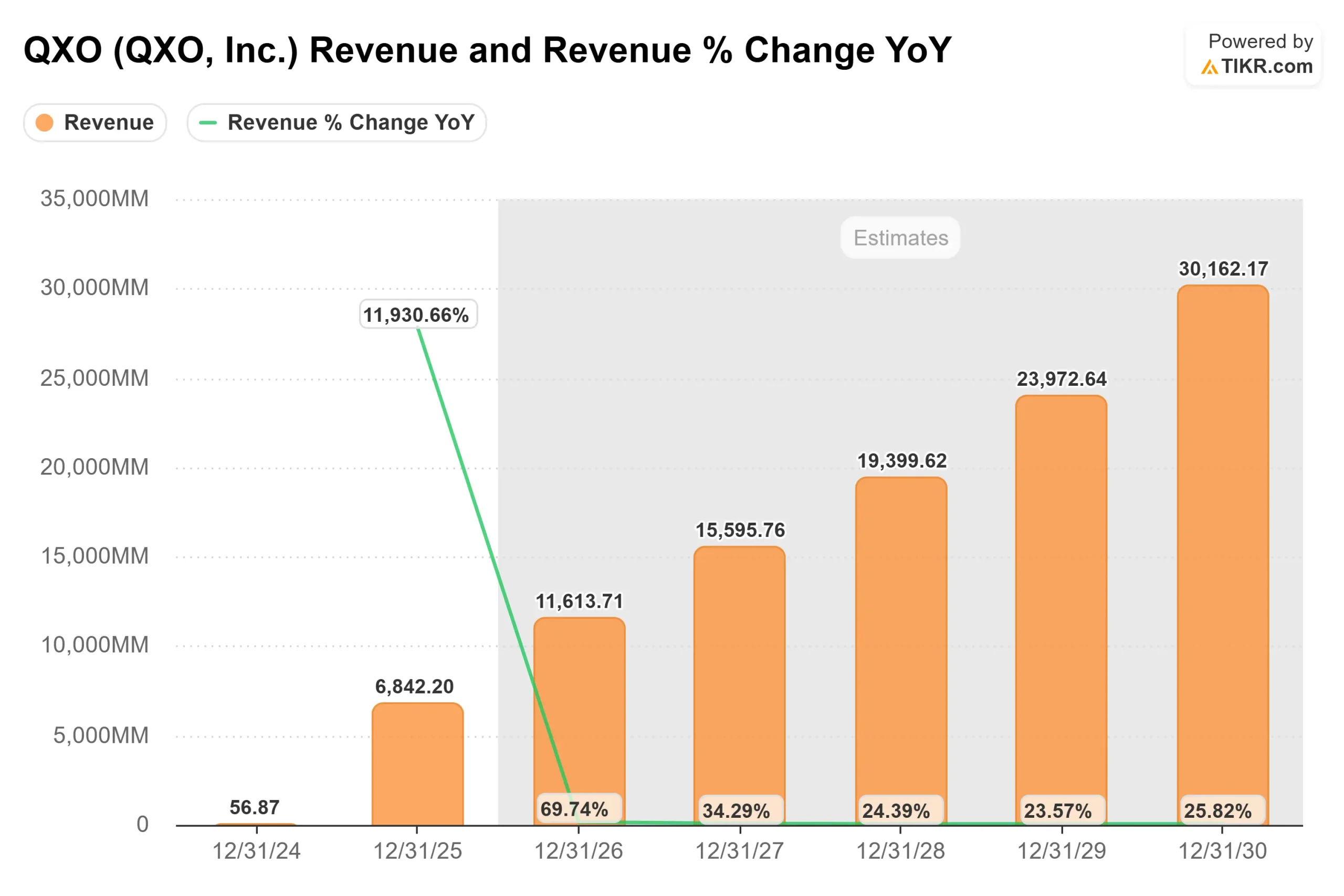

随着 QXO 在建筑产品分销领域实施滚动发展战略,公司的收入预计将迅速扩大,公司将收购较小的运营商并对其进行整合,从而在一个分散的行业中形成规模,随着时间的推移,这将推动销量增长并提高定价能力。

利润率扩张仍然是最重要的驱动因素,因为如果执行成功,提高采购效率、整合运营和利用并购的规模优势,可以将息税前利润率从目前的约 1%提高到两位数水平。

这突出表明,未来的回报更多地取决于整合、定价纪律和成本控制等方面的执行力,而不是仅仅依靠收入增长,尤其是在公司与效率更高且利润率更高的同行竞争的情况下。

基于这些因素,该模型估计目标价为 37 美元,这意味着在大约 2.8 年的时间里,该股的总上涨空间约为 78.5%,表明该股在当前水平似乎被低估了。

未来 12 个月的执行情况可能会受到收购整合、利润改善以及建筑和维修活动需求趋势的影响,这些因素会影响整个业务的销量和定价。

从目前的水平来看,QXO 的价值似乎被低估了,未来的业绩表现将取决于其规模战略的成功执行和利润率的扩张,而不仅仅是收入的持续增长。

QXO 股票的上涨空间有多大?

投资者可以使用TIKR 的新估值模型工具,在一分钟内估算出 QXO的潜在股价或任何股票的价值。

只需三个简单的输入

- 收入增长

- 运营利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解某只股票的价值是被低估了还是被高估了。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供快速、可靠的起点。