高通股票关键数据

- 当前股价:192.52美元

- 目标价(中位数):约238美元(模型入场价:205.42美元)

- 市场平均目标价:约180美元

- 潜在总回报率(中位情景):4.3年内+15.8%

- 年化内部收益率(中位情景):3.5%/年

- 财报反应:+15.12%(2026年4月29日)

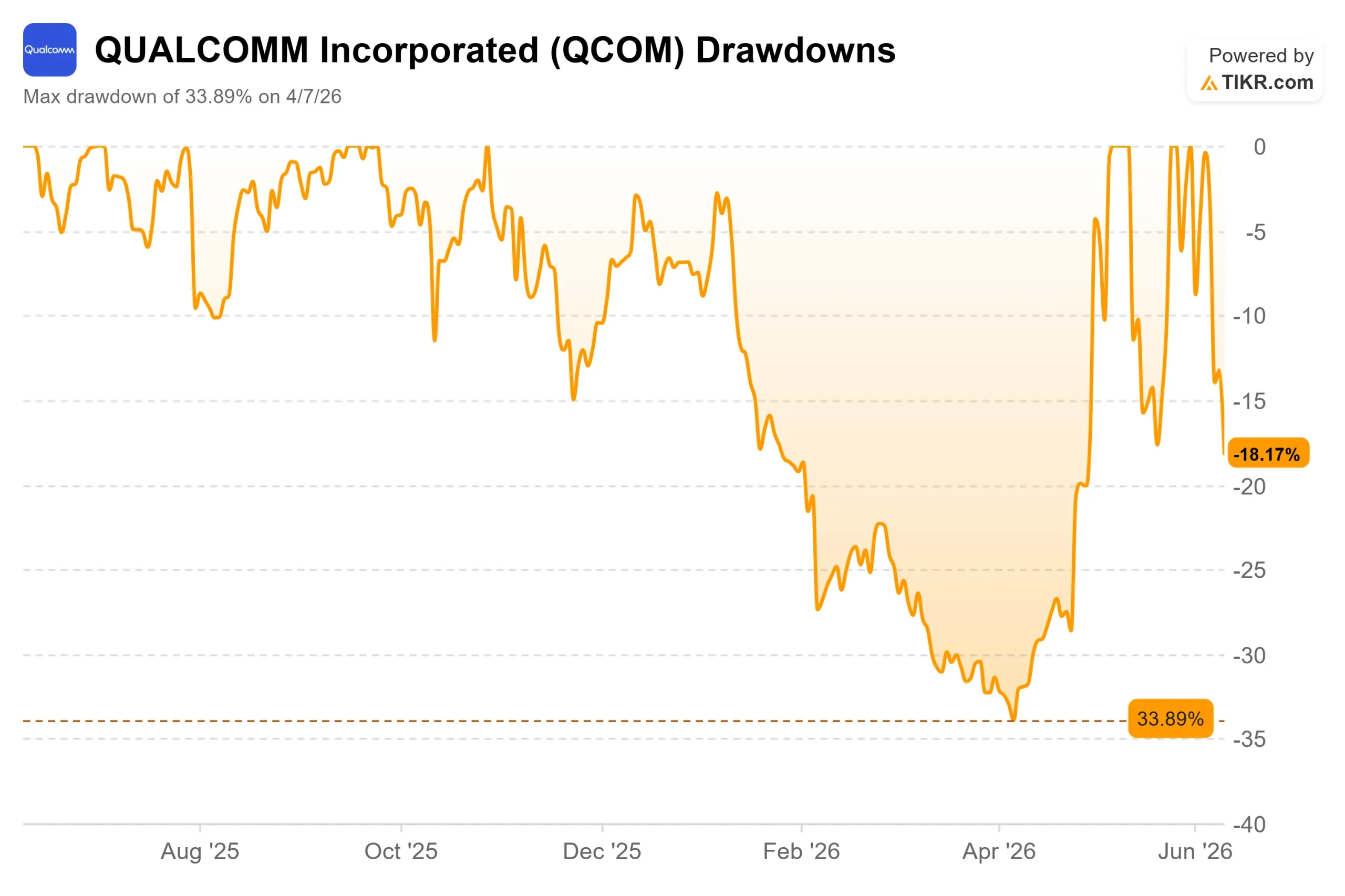

- 最大回撤:-33.89%(2026年4月7日)

现已上线:使用TIKR全新估值模型,探索您心仪股票的潜在上涨空间(免费) >>>

发生了什么?

高通公司 (QCOM)6月10日收盘报192.52美元,当日下跌6.28%,较2026年盘中最高点259.92美元低26%,据TIKR数据显示。 此次下跌标志着一段由AI驱动的涨势与“利好出尽”式回调交织的震荡行情告一段落。再过13天,高通将在圣何塞举办投资者日活动。CEO克里斯蒂亚诺·阿蒙(Cristiano Amon)5月27日在伯恩斯坦会议上的发言,不仅向投资者明确了未来预期,更揭示了市场需要听到的内容,以支撑当前股价。

股价为何下跌

此次抛售有三个明确的触发因素,但均未改变其基本业务。英伟达在Computex上发布了RTX Spark芯片,瞄准了高通骁龙X所竞争的同一Windows on Arm PC市场,导致QCOM股价在6月5日下跌约11%。 字节跳动推进定制AI芯片合作的消息引发了出口管制担忧,导致6月9日股价再跌8%。此外,市场此前已将Computex大会上的一项重大公告计入股价,但该公告最终并未完全兑现。

未发生变化的因素包括:汽车业务年化营收已突破60亿美元;已确认与某超大规模云服务商达成定制芯片合作,计划于2026年12月开始出货;以及阿蒙本人曾将其描述为重大披露的投资者日活动。

阿蒙在伯恩斯坦会议上的发言

5月27日的伯恩斯坦会议中包含了一些尚未被市场充分消化的重要承诺。阿蒙确认,原定于2027财年交付的定制ASIC产品,已提前至2026日历年交付。 他阐述了三支柱数据中心战略:专为服务器工作负载打造的定制CPU、采用不同架构以规避HBM内存的XPU(推理加速器),以及基于收购Alphawave所获IP构建的定制ASIC业务。 当被问及对高通这样规模的企业而言,2027财年“显著”的数据中心收入意味着什么时,阿蒙直言不讳:“显著必须达到数十亿美元的量级。”

关于利润率的问题,他做出了迄今为止最明确的承诺:“我们正在做的所有这些事情都将提升公司的营业利润率。”

在投资者日召开前,摩根大通将高通的目标股价从160美元上调至265美元,同时维持“中性”评级。 分析师萨米克·查特吉(Samik Chatterjee)预计,高通在2027财年的数据中心营收目标可能超过30亿美元。这仅是他的预测,而非公司官方指引,而高通必须在6月24日公布实际数据。

头条背后的业务

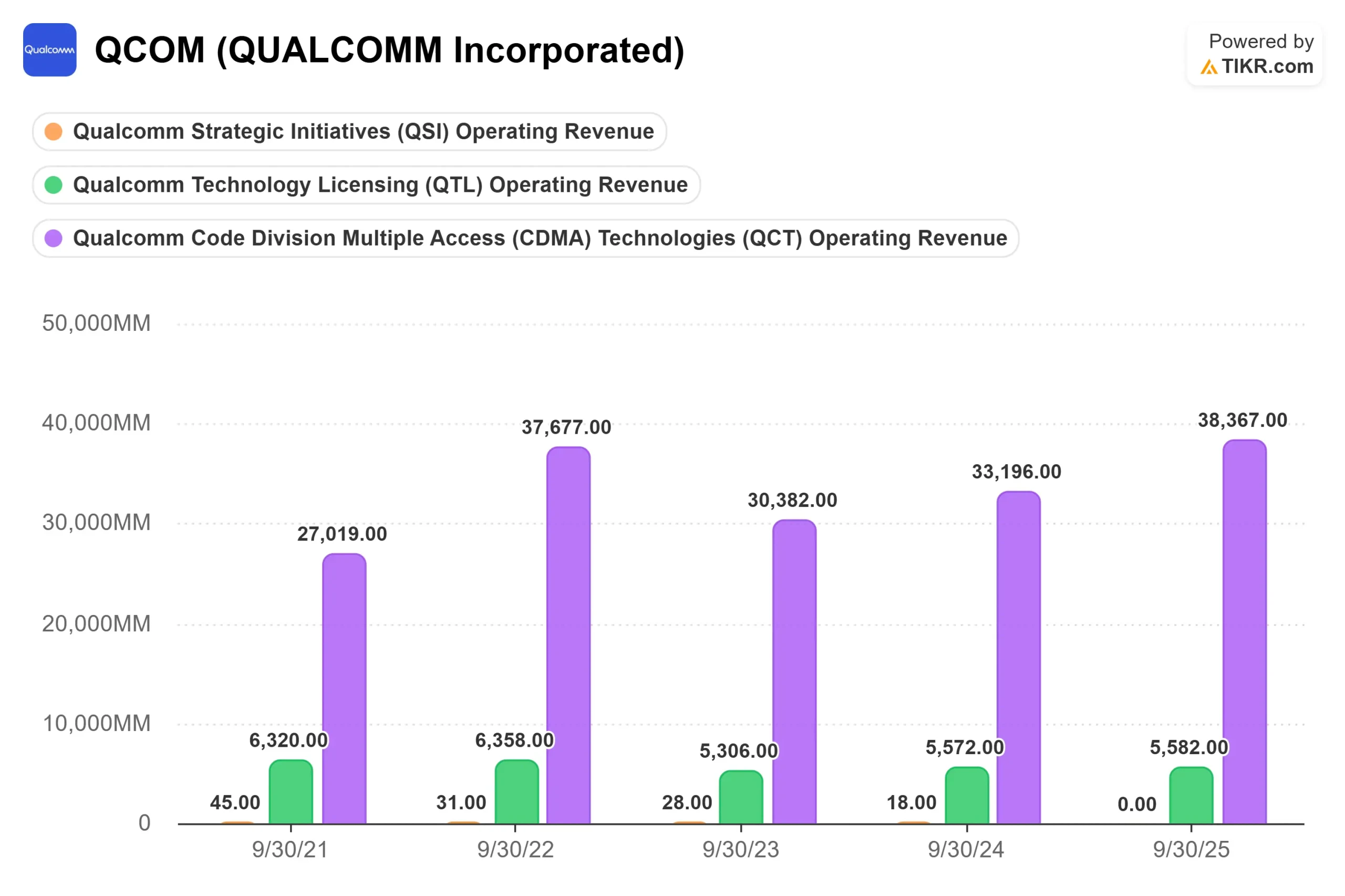

在现有营收结构中,汽车业务是增长最强劲的引擎。根据2026财年第二季度财报电话会议披露,高通汽车业务在2026财年第二季度同比增长38%至13.26亿美元,年化运行率首次突破50亿美元。 阿蒙在伯恩斯坦的指导中预计,到财年末年化运行率将达到约60亿美元,而已签约的设计胜出项目管道已超过此前披露的450亿美元。

手机业务仍面临压力,但阿蒙认为这主要由供应端而非需求端驱动。内存芯片价格上涨抑制了中国智能手机的产量,他在伯恩斯坦表示,高通的出货量“远低于消费者需求”,预计2026财年第三季度将触底。 关于三星,骁龙处理器的基准市场份额已从历史上的约50%提升至“70%以上”。

物联网业务正在复苏,管理层预计该业务板块下季度营收将达到约18亿美元。个人AI设备类别——包括智能眼镜及相关形态的40余款在研设计——是阿蒙眼中下一波主要出货量增长的领域。

TIKR 高级模型分析

- 当前股价:192.52美元

- 目标价(中位):约238美元

- 潜在总回报(中位情景):4.3年内+15.8%(模型入场价:205.42美元)

- 年化内部收益率(中位情景):3.5%/年

根据TIKR数据,QCOM当前股价为192.52美元,对应未来12个月市盈率为21.02倍, 未来12个月企业价值/EBITDA倍数为15.61倍。 据TIKR的竞争对手页面显示,作为对比,博通(Broadcom)的未来12个月市盈率为24.91倍,英伟达(Nvidia)为20.95倍。高通估值折价的原因在于其数据中心业务当前收入为零。 据TIKR追踪的40位分析师建议显示,华尔街平均目标价为180.48美元,低于当前股价,其中22个“持有”评级、3个“表现逊于大盘”评级、2个“卖出”评级,另有10个“买入”评级和2个“表现优于大盘”评级。

TIKR的中性情景模型假设营收复合年增长率(CAGR)约为5%,净利润率约为24%,主要驱动因素包括汽车业务的增长以及QTL许可业务(其税前利润率约为72%)。 据TIKR数据显示,过去12个月(LTM)的自由现金流为96亿美元。这些数据反映了现有业务状况,基本上未将数据中心业务纳入估值。

根据TIKR的预测,高估值模型预计股价将达到约337美元,总回报率约为64%,年化内部收益率(IRR)约为6%。该情景要求数据中心营收规模达到数十亿美元级别。 下行风险在于:若6月24日财报表现不及预期,股价将显著回调至手机业务盈利基准及当前市盈率水平。

结论

6月24日是验证或推翻这一论点的关键节点。积极信号包括:披露超大规模云服务商客户名单、量化2026年12月至2027财年数据中心营收增长路径,以及更新非手机业务营收目标。 若未能提供具体数据,股价恐难维持192美元的溢价。手机业务的底部已反映在股价中,汽车业务进展顺利。市场在6月24日之前需要的是证明:数据中心是一项真正的业务,而非一纸空谈。

查看亿万富翁投资者正在买入哪些股票,以便您通过TIKR跟随聪明钱。

您应该投资高通吗?

唯一确切的判断方式是亲自查阅数据。TIKR为您免费提供与专业分析师用于解答此类问题时所用的同等机构级财务数据。

调出高通的相关数据,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化,以及目标股价是呈上升还是下降趋势。

您可以创建免费关注列表来追踪 高通 以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,自主做出决策。

寻找新机遇?

- 看看哪些股票 亿万富翁投资者正在买入 从而跟随聪明钱。

- 只需5分钟即可分析股票 借助TIKR功能全面、操作简便的平台。

- 您翻开的石头越多……发现的机会就越多。 使用 TIKR 搜索 10 万余只全球股票、全球顶级投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买卖推荐。 我们的内容基于 TIKR 终端的投资数据和分析师预测编制。我们的分析可能未包含最新的公司新闻或重要更新。TIKR 未持有文中提及的任何股票。感谢阅读,祝您投资顺利!