Old Dominion Freight Line 股票关键数据

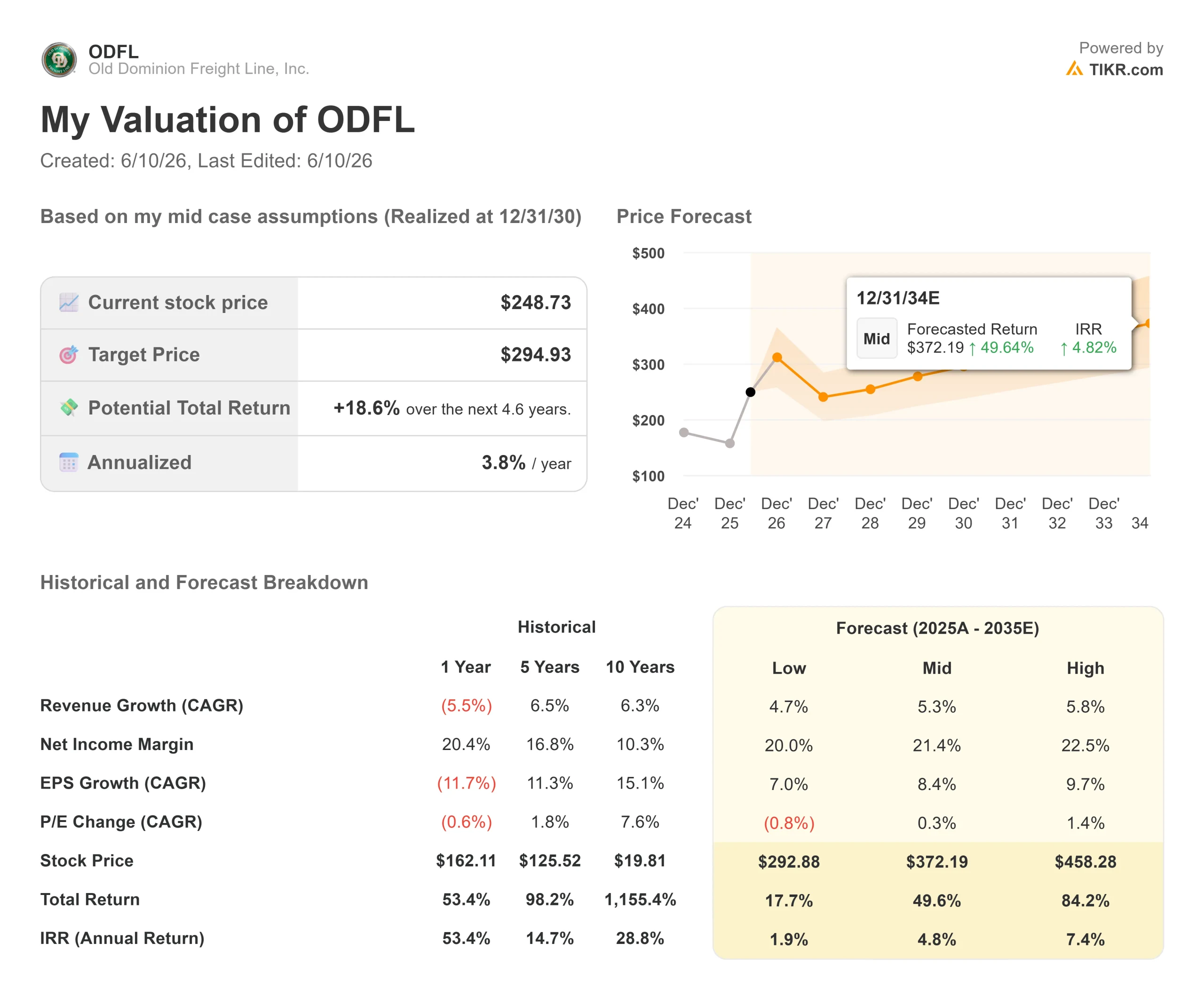

- 当前股价:235.48美元

- 目标价(中位数):约295美元

- 市场共识目标价:约221美元

- 潜在总回报率:约19%(基于模型入场价248.73美元)

- 年化内部收益率:约4%/年

- 财报反应:2026年4月29日上涨1.47%

现已上线:使用TIKR全新估值模型,探索您心仪股票的潜在上涨空间(免费) >>>

亚马逊进军零担运输之日

6月10日,亚马逊宣布将在全美范围内扩展其零担货运服务后,老多米尼恩货运公司(纳斯达克代码:ODFL)股价下跌5.33%,收于235.48美元。 此前一个交易日,该股刚触及252.03美元的52周高点。萨亚(Saia)以及6月1日刚从联邦快递(FedEx Corp.)完成分拆、新独立运营的联邦快递货运(FedEx Freight)股价也大幅下挫。市场反应迅速且波及整个行业。

亚马逊通过其亚马逊供应链服务部门推出的这一举措,将零担服务范围从仅限发往亚马逊的货物扩展至任何目的地,包括第三方仓库、配送中心及零售合作伙伴。 据亚马逊新闻稿称,该服务依托8万多辆挂车和2.4万个多式联运集装箱,服务对象为1至6个托盘(或150至1.5万磅)的货物。 这直接冲击了老多米尼恩公司服务了90多年的业务领域。

投资者需要回答的问题是:市场定价反映的是真正的结构性威胁,还是仅仅是一则头条新闻?

市场反应实际反映了什么

雷蒙德·詹姆斯(Raymond James)表示,亚马逊的入局虽不会在短期内改变公众对零担承运商的预期,但值得密切关注。该机构指出,零担业务依赖于终端密度、收发货执行能力、货物处理及服务一致性,而老多米尼恩等承运商在这些领域拥有历经数十年积累的结构性优势。 雷蒙德·詹姆斯还表示,最大的短期风险在于已进入亚马逊生态系统的小型和中型货主,而大型企业货主可能不愿与直接竞争对手共享货运和供应链数据。

这一区别至关重要。老多米尼恩的业务(详见其投资者关系材料)建立在能够支撑更高定价的服务溢价之上,而非托盘费率竞争。

在2026年第一季度的财报电话会议上,当被问及联邦快递货运(FedEx Freight)分拆事宜时,首席财务官亚当·萨特菲尔德(Adam Satterfield)直接回应了竞争压力:“我们与竞争对手之间的服务差距不仅没有缩小,甚至可能正在进一步拉大。” 这一表态得到了具体数据的支持:第一季度准时交付率达99%,货物索赔率低于0.1%,这两项指标均处于行业领先水平。

亚马逊不可能在一夜之间复制这两项指标。

查看老多米尼恩货运公司股票的历史及前瞻性估值(免费!)>>>

运营数据揭示了什么

此次抛售发生在公司基本面真正改善之际。

老多米尼恩公布2026年第一季度每股收益(EPS)为1.14美元,高于华尔街预期的1.05美元,超预期8.46%;营收13.3亿美元也超出预期。 财报发布当日,股价上涨1.47%。在财报电话会议上,萨特菲尔德表示,公司对一季度至二季度运营比率通常会改善300至350个基点的历史季节性趋势感到满意。该指引是在亚马逊发布公告之前发布的。

随后在6月3日,Old Dominion发布的季度中期报告显示,受定价韧性推动,5月日均收入同比增长12.3%,这一增长完全抵消了日均零担(LTL)吨位3.8%的下滑。 萨特菲尔德曾指出,单票货物重量是衡量工业需求的前瞻性指标,该指标5月同比增长1.6%。 他在第一季度财报电话会议上指出,在市场强劲时期,单票货运重量历来维持在1,600磅左右,而当前水平约为1,490磅。这一差距正是运营杠杆效应的体现。

关于整车运输整合后回流货物的质量,总裁兼首席执行官马蒂·弗里曼直言不讳:“当这些货物回流到我们这里时,将按照我们为零担业务制定的盈利性定价进行运输。”亚马逊在小托盘定价方面的竞争并未改变这一动态。

支撑该持仓的资产负债表

老多米尼恩货运公司持有2.48亿美元净现金,且无实质性债务。2026年第一季度,该公司通过经营活动产生3.736亿美元现金,通过股票回购返还8810万美元,并投入6260万美元用于资本支出。

2025年全年自由现金流为9.85亿美元。市场普遍预计,随着资本支出周期的结束,TIKR的自由现金流将在2026年增至约12.8亿美元,增幅约为30%。 2026年的资本支出计划为2.65亿美元,而2025年为4.15亿美元。这一缩减是刻意为之:在过去三年投入近20亿美元资本支出后,网络建设已为货运量复苏做好了准备。 鉴于服务中心的闲置产能超过35%,新增货运量能以极高的利润率通过,且无需相应的新增支出。

在货运量低迷的背景下,投资资本回报率(ROIC)仍维持在27.9%。

查看Old Dominion Freight Line在TIKR中的同业表现(免费!)>>>

TIKR 高级模型分析

- 当前股价:235.48美元

- 目标价(中位):约295美元

- 潜在总回报率:约19%(基于模型入场价248.73美元)

- 年化内部收益率:约4%/年

查看分析师对老多米尼恩货运公司股票的增长预测和目标价(免费!)>>>

中位数情景假设 营收复合年增长率(CAGR)约为5%,净利率将从2025年的18.6%扩大至21%。这两项指标均由经营杠杆驱动:更多货运量流经成本结构以固定成本为主且远未达到满负荷运行的网络。 萨特菲尔德在第一季度财报电话会议上指出,在以往的经济复苏年份,特别是2014-15年、2017-18年和2021-22年,ODFL的货运量增速比同行高出900至1,000个基点。 若该模式重现,中值预测可能显得保守。

主要风险在于复苏停滞。若宏观不确定性导致工业货运量在2026年前持续低迷,或亚马逊抢占足够的小型货主业务量从而削弱货运量的环比改善,则经营杠杆效应将推迟显现。 该股当前交易于26.56倍的未来12个月企业价值/EBITDA倍数及43.64倍的未来12个月市盈率,这意味着市场对业绩失望的空间有限,且ODFL股价已高于华尔街约221美元的共识目标价。

结论

真正的考验并非亚马逊的公告,而是第二季度的货运量。

萨特菲尔德此前指引6月前运量将环比改善,5月数据证实了这一趋势依然稳固。若6月运量保持稳定,且第二季度 运营比率改善幅度落在预期的300至350个基点区间内,那么今日的抛售将显得反应过度。 若货运量未达预期且运营比率令人失望,当前43.64倍的前瞻市盈率溢价将更难维持。请关注预计于7月下旬发布的Old Dominion第二季度财报。该数据将解答今日头条提出的问题。

通过TIKR查看亿万富翁投资者正在买入哪些股票,从而跟随聪明钱。

您应该投资老多米尼恩货运公司吗?

唯一确切的判断方式是亲自查阅数据。TIKR为您免费提供与专业分析师用于解答此类问题时所用的同等机构级财务数据。

调出老多米尼恩货运公司的数据,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费关注列表来追踪 Old Dominion Freight Line 以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,即可自主做出决策。

在 TIKR 上免费分析 Old Dominion Freight Line →

寻找新机遇?

- 看看哪些股票 亿万富翁投资者正在买入 ,从而跟随聪明钱。

- 只需5分钟即可分析股票 借助TIKR功能全面、操作简便的平台。

- 您翻开的石头越多……发现的机会就越多。 使用 TIKR 搜索 10 万余只全球股票、全球顶级投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买卖推荐。 我们的内容基于 TIKR 终端的投资数据和分析师预测编制。我们的分析可能未包含最新的公司新闻或重要更新。TIKR 未持有文中提及的任何股票。感谢阅读,祝您投资顺利!