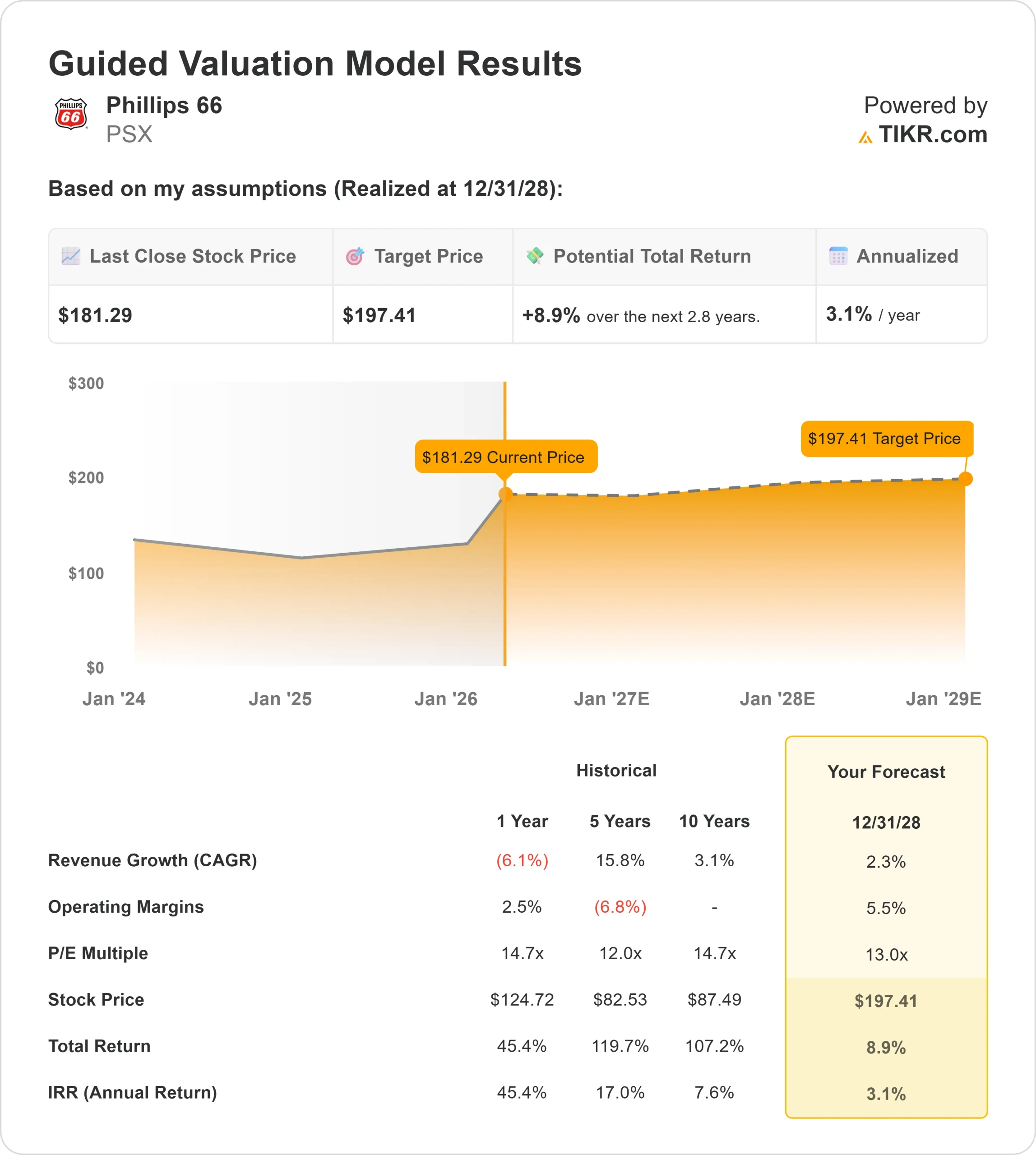

PSX 股票的主要数据

- 过去 30 天业绩: 21

- 52 周区间: 91 美元至 185 美元

- 估值模型目标价:197 美元

- 隐含升幅: 9

使用 TIKR 分析您最喜爱的股票,如菲利普斯 66(免费) >>>

发生了什么?

菲利普斯 66股价在过去 30 天内上涨了约21%,收盘价接近每股 184 美元,原因是在燃料需求改善和整个能源行业利润率上升的情况下,投资者重新转向炼油类股票。

这一走势反映了市场情绪的广泛变化,随着盈利能见度的提高,瓦莱罗和马拉松石油公司等同行也出现了新的买盘。

该股走高的主要原因是,馏分油和喷气燃料需求强劲,重质原油价格动态更加有利,直接提高了菲利普斯 66 核心炼油业务的盈利能力,炼油利润率因此不断改善。

这些同样的行业利好因素也惠及 Valero 和马拉松石油公司等竞争对手,这进一步说明,菲利普斯66 的走势是受整个行业利润率扩张的推动,而不仅仅是公司自身的因素。

在本周举行的派普桑德勒能源大会上,管理层表示,尽管全球经济动荡不定,但公司仍处于 "相对有利的位置",并强调中游盈利(来自管道的稳定收费收入)预计到 2027 年将达到约 45 亿美元,高于 2025 年的约 40 亿美元,而炼油条件和全球供应动态将继续支持 2026 年更具建设性的盈利前景。

最近的文件显示,机构的积极布局加强了这一举措。瑞士人寿资产管理公司(Swiss Life Asset Management)增持 16.5%,至约 780 万美元,Mariner LLC 增持超过 1.47 亿美元,Focus Partners Wealth 增持约 5800 万美元。

CIBC Bancorp USA 也启动了一个价值约 760 万美元的新头寸,同时有几家公司削减了持股量,执行副总裁 Brian Mandell 出售了约 730 万美元的股票,不过董事 Kevin Omar Meyers 购买了股票,总体机构持股量仍高达约 76.9%。

这有助于解释为什么股价随着炼油利润率的提高和整个行业盈利预期的增强而走高。

立即为菲利普斯 66 公司估值 (使用 TIKR 免费) >>>

PSX 是否被低估?

根据估值假设,该股票的模型如下

- 收入增长率(CAGR): 2.3

- 营业利润率:5.5%

- 退出市盈率:13 倍

菲利普斯 66 的盈利前景主要受炼油利润率恢复的推动,因为当前的原油市场动态和强劲的燃料需求即使没有显著的收入增长,也能扩大盈利能力。

查看分析师对菲利普斯 66 的增长预测和目标价格(免费) >>>

中游业务通过收费管道和加工业务提供了一个稳定且不断增长的盈利基础,扩建项目支持现金流持续增长,到 2027 年实现 45 亿美元的息税折旧摊销前利润目标。

随着全球供应条件的正常化,化学品业务可能会逐步改善,这可能会支持美国生产商逐步提高利润率。

与瓦莱罗石油公司(Valero)和马拉松石油公司(Marathon Petroleum)等竞争对手相比,菲利普斯66受益于更加多样化的盈利组合,即使炼油利润率出现波动,也能在不同周期中提供更大的稳定性。

这进一步说明,未来的业绩可能更多取决于利润恢复、中游增长和资本分配,而不是强劲的顶线扩张。

基于这些输入,模型估计目标价为 197 美元,意味着约有 9% 的上涨空间,这表明该股的估值相当合理,回报率主要由炼油利润率的提高和稳定的现金流产生所驱动。

PSX 股票还有多少上涨空间?

投资者可以使用TIKR 的新估值模型工具,在一分钟内估算出菲利普斯 66 的潜在股价或任何股票的价值。

只需三个简单的输入

- 收入增长

- 运营利润率

- 退出市盈率倍数

然后,TIKR 会计算出在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解某只股票是被低估了还是被高估了。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供快速、可靠的起点。