英伟达™(NVIDIA®)股票的关键统计数据

- 本周表现 4%

- 52 周区间: 87 美元至 212 美元

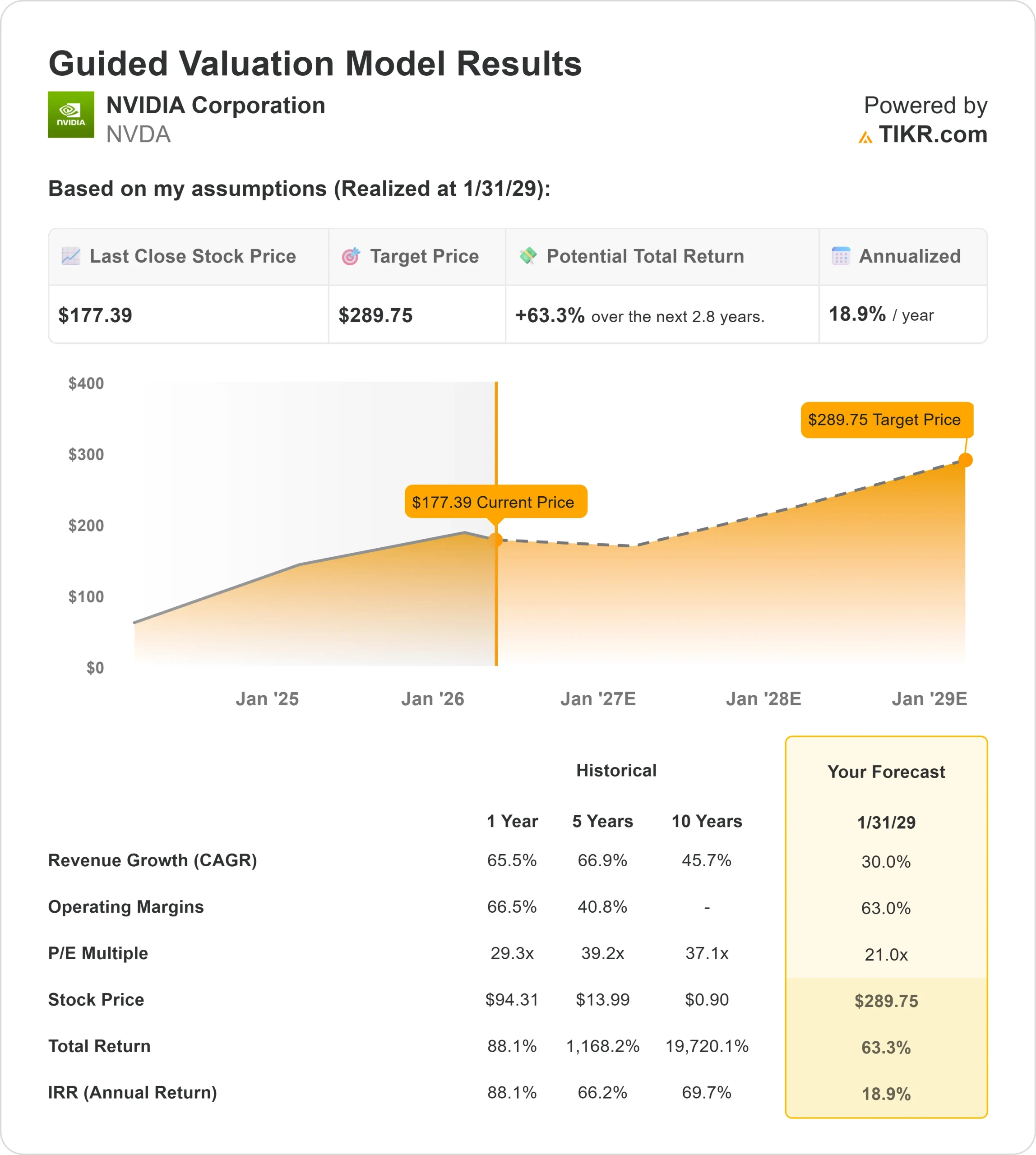

- 估值模型目标价:290 美元

- 隐含升幅: 63

使用 TIKR 分析您最喜爱的英伟达™(NVIDIA®)等股票(免费) >>>

发生了什么?

英伟达仍是人工智能基础设施热潮的中心,因为投资者仍在争论微软和亚马逊等公司的大规模数据中心支出能否维持目前的速度。在此背景下,英伟达股价本周上涨约4%,收于每股 177 美元附近,因为投资者对该公司长期增长前景的信心有所增强。

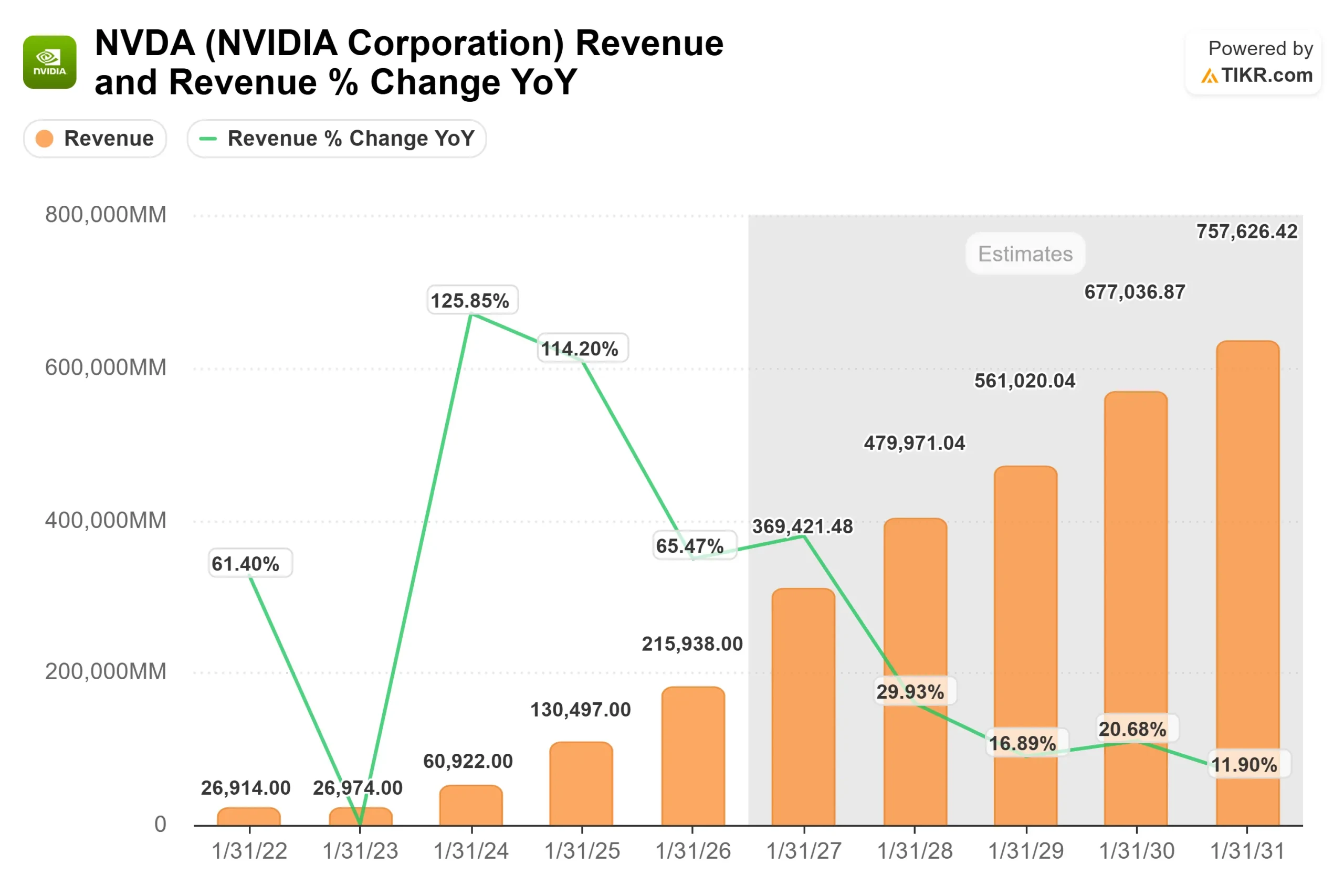

英伟达本周股价走高的主要原因是管理层大幅提高了对未来需求的预期,公司首席执行官黄仁勋表示,到2027年底,公司对Blackwell和Rubin的需求 "将达到1万亿美元以上",高于之前讨论的5000亿美元。

Blackwell和Rubin是英伟达用于大规模数据中心的下一代人工智能芯片,是驱动人工智能工作负载的核心,管理层还证实,Rubin已经投入生产,预计将在Groq之前发货,而Groq仍将按计划在第三季度发货。

本月,英伟达的股价得到了管理层评论的进一步支持,管理层评论强调了人工智能需求的快速增长。

管理层还强调,1 万亿美元的需求数字不包括 Groq、CPU 和存储等较新的产品,这表明随着英伟达从 GPU 扩展到更广泛的 AI 基础设施平台,其股价还会有更大的上涨空间。

最近提交的文件显示,机构持股情况不一,既有获利回吐,也有持续看好。维京基金管理公司(Viking Fund Management)减持了15.4%的股份,穆迪国家银行信托部减持了28.2%的股份,Schaper Benz & Wise投资顾问公司减持了9.9%的股份,而Pensionfund Sabic启动了新的持仓,Fjell Capital增持了45%的股份。

英伟达公司在与先进微设备公司(Advanced Micro Devices)和博通公司(Broadcom)等同行的竞争中继续保持强劲的竞争地位。先进微设备公司(AMD)的MI300人工智能芯片正获得越来越多的关注,而博通(Broadcom)正在扩大面向超大规模企业的定制人工智能加速器,但英伟达的CUDA软件生态系统(开发人员用于构建和部署人工智能应用的平台)继续使其在性能和开发人员采用方面占据优势。

英伟达预计将于2026年5月实现盈利,云计算提供商的需求也将持续增长,投资者似乎越来越有理由期待英伟达的进一步上涨。

即时评估英伟达™(NVIDIA®)公司价值(使用 TIKR 免费) >>>

英伟达是否被低估?

根据估值假设,该股票的模型如下

- 收入增长率(CAGR):30

- 运营利润率63%

- 退出市盈率:21 倍

随着人工智能在超大规模企业、企业和政府支持的基础设施项目中的应用不断扩大,预计营收将保持强劲增长。

英伟达™(NVIDIA®)的主要驱动力是通过其全栈平台(包括GPU、网络及其CUDA软件生态系统,开发人员依靠该平台大规模构建和部署人工智能模型)获取更大份额的人工智能支出。这种生态系统优势有助于维持定价能力,使英伟达能够获得比大多数半导体同行更高的利润率。

基于这些投入,该模型估计英伟达的目标价约为290美元,这意味着未来2.8年的总涨幅约为63%,表明该股在当前水平似乎被低估了。

未来 12 个月的表现将取决于持续的数据中心支出、Blackwell 和 Rubin 系统的增长,以及随着竞争对手和定制芯片解决方案的扩张,英伟达如何有效地保持其领先地位。

从目前的水平来看,英伟达的价值似乎被低估了,未来的表现将受到持续的人工智能需求、生态系统锁定和利润率持久性的驱动。

英伟达股票还有多少上涨空间?

投资者可以使用TIKR 的新估值模型工具,在一分钟内估算出英伟达公司的潜在股价或任何股票的价值。

只需输入三个简单的信息即可:

- 收入增长

- 运营利润率

- 退出市盈率倍数

然后,TIKR 会计算出在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解某只股票是被低估了还是被高估了。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。