戴尔股票的关键统计数据

- 过去一周表现 +8.9%

- 52 周区间: 66.3 美元至 186.4 美元

- 当前价格: 164.13 美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具免费为您提供 60,000 多支股票的清晰、有数据支持的答案。

发生了什么?

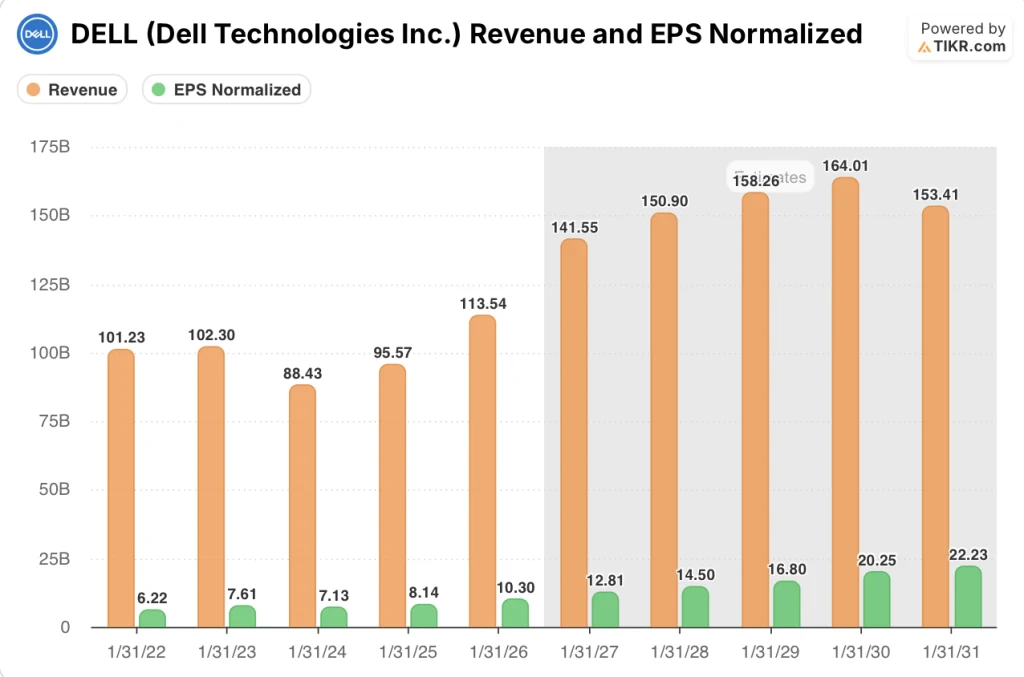

戴尔科技公司(DELL)2026 财年的人工智能服务器出货量达到 252 亿美元,同比增长一倍多,同时以创纪录的 430 亿美元人工智能积压订单退出,为 2027 财年的 500 亿美元收入目标奠定了基础,即使股价接近 164 美元。

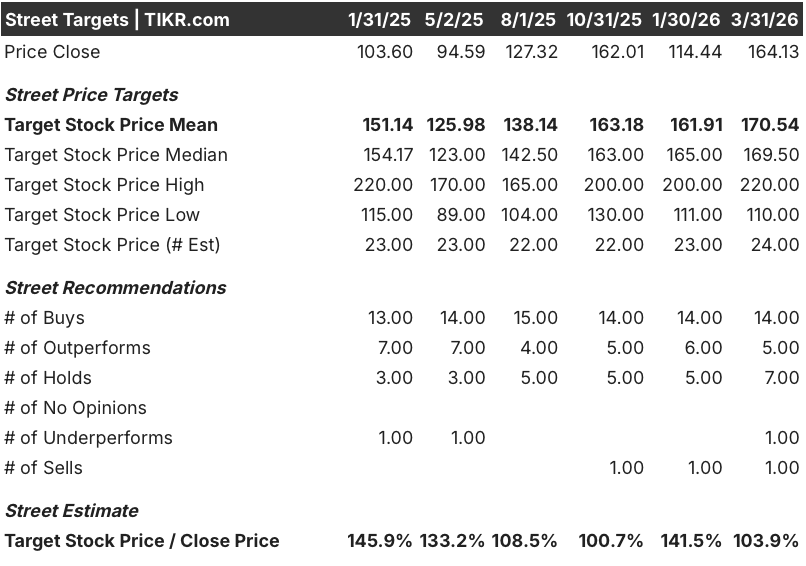

3 月 31 日,Truist Securities 给戴尔公司的评级为 "持有",目标价为 170 美元,理由是对内存成本上升和向人工智能服务器的急剧组合转移所带来的毛利率压力持谨慎态度,人工智能服务器是利润率较低的基础设施产品,为云计算和企业客户的数据中心提供动力。

戴尔在2026财年完成了641亿美元的人工智能订单,使其人工智能客户群超过了4000家企业,而竞争对手超微因涉嫌向中国走私人工智能技术而于3月20日面临美国联邦指控,这促使Melius Research将戴尔视为约470亿美元服务器需求转移的主要受益者。

首席财务官大卫-肯尼迪(David Kennedy)在2026 财年第四季度的财报电话会议上表示:"我们预计人工智能收入将达到 500 亿美元,同比增长约 100%。"这与 430 亿美元的人工智能积压(主要由 Grace Blackwell 系统组成)和公司历史上金额最高的 5 季度管道直接相关。

戴尔的 100 亿美元额外股票回购授权、20% 的股息上调至每年 2.52美元,以及 Vera Rubin GPU 平台在 2027 财年下半年交付投产,共同使该公司的 AI 服务器规模复合化,同时在 4000 多个企业 AI 部署中返还资本并扩大其存储附件机会。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的准确时间--使用 TIKR 免费实时跟踪分析师评级变化 → 华尔街对戴尔公司的看法

华尔街对戴尔股票的看法

戴尔 430 亿美元的人工智能服务器积压(主要由 Grace Blackwell 系统组成)直接转化为 TIKR 1,416 亿美元的 2027 财年收入预期,因为确认的出货计划和企业部署时间表支撑着 24.7% 的增长假设。

TIKR 预计,戴尔 2027 财年的正常化每股收益将增长 24.4%,达到 12.81 美元,这主要得益于 500 亿美元的人工智能服务器营收,以及戴尔在 2026 财年将营收规模扩大 19% 并将运营支出几乎持平的能力。

27位分析师给出了14个买入评级和5个跑赢大盘评级,这反映了市场对戴尔人工智能执行力的广泛信心,170.54美元的平均目标价意味着比目前的164.13美元有大约3.9%的上涨空间,因为华尔街正在等待2027财年第一季度的交付来确认130亿美元的人工智能出货量承诺。

该公司 110 美元的低目标和 220 美元的高目标之间的价差足够大:熊市情况下,内存成本上升会进一步挤压南玻的利润,而 220 美元的牛市情况下,Vera Rubin 下半年的产量会加速积压货物的转换,使其超过 500 亿美元的指导值。

估值模型说明了什么?

TIKR 的中值模型将戴尔股票定价为 223.98 美元,这意味着 4.8 年内的总回报率为 36.5%,收入年均复合增长率为 7.4%,每股收益年均复合增长率为 9.4%。

目前,戴尔股价为 164.13 美元,约为 2027E 财年归一化每股收益 12.81 美元的 12.8 倍,与该股 3 年历史市盈率年复合增长率 12.1% 相比有明显折让,且远低于拥有可比人工智能基础设施的同行,这表明市场可能低估了该公司的盈利增长 ,其 5 年历史每股收益年复合增长率为 5.2% 的近 5 倍:从任何盈利增长调整的角度来看,该股似乎都被低估了。

TIKR 的 223.98 美元目标股价取决于人工智能服务器出货量的持续执行,特别是 2027 财年第一季度 130 亿美元的人工智能交付承诺和下半年投产的 Vera Rubin 平台,这两项都直接支持模型中 9.4% 的每股收益 CAGR 假设。

管理层的信号毫不含糊:肯尼迪在 3 月 4 日摩根士丹利 TMT 会议上确认,即使在 2026 财年 641 亿美元的订单转换之后,5 季度人工智能管道的美元价值也从未如此之高。

内存成本上涨仍是主要风险,因为 DRAM 现货价格在六个月内已经上涨了约 5.5 倍,任何超出当前预期的加速都会压缩 CSG 利润率,并打破模型中 CSG 收入增长 1%的适度假设。

戴尔 2027 财年第一季度财报是确认催化剂:关注人工智能服务器收入是否达到 130 亿美元的指导目标,因为任何不足都会直接挑战 500 亿美元的人工智能年收入目标和 TIKR 模型的核心增长假设。

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利超预期和营收惊喜 → 您是否应该投资戴尔科技公司?

您是否应该投资戴尔科技公司?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出戴尔股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪戴尔科技公司以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 DELL 股票 → 免费使用专业工具分析 TIKR 上的 DELL 股票 → 免费使用专业工具分析 TIKR 上的 DELL 股票