亚瑟-加拉格尔股票的关键统计数据

- 过去一周表现: -3.6

- 52 周区间: 195 美元至 351.2 美元

- 当前价格: 216.6 美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具免费为您提供 60,000 多支股票的清晰、有数据支持的答案。

发生了什么?

全球第四大保险经纪和风险管理公司 Arthur J. Gallagher & Co.(AJG) 在 2025 年第四季度实现了连续 23 个季度的两位数调整后 EBITDAC 增长,该指标增长 30%,全年有机收入增长 6%,尽管其股价为 216.58 美元--年初至今下跌 16.2%,远低于其 52 周最高点 351.23 美元。

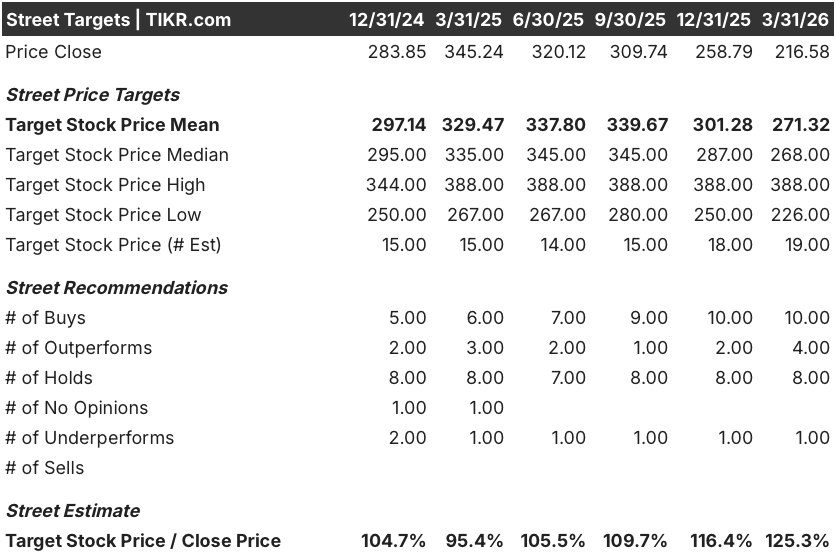

3 月 24 日,BMO Capital Markets 将 AJG 的评级从 "市场表现 "上调至 "跑赢大盘",目标价从 275 美元上调至 278 美元。

2025 年,该公司调整后的综合息税折旧摊销前利润(EBITDAC)达到 47.82 亿美元,调整后的收入为 138 亿美元,基本利润率在可比基础上扩大了 70 个基点,6% 的有机增长率的每一个基点都得到了财产险零售、批发、再保险和员工福利等新业务净额正增长的支持--这种广泛的表现与同行业的布朗公司(Brown & Brown)形成了鲜明对比,后者同一季度的有机收入缩减了 2.8%。

此外,3 月 18 日,首席财务官道格拉斯-豪威尔(Douglas Howell)在该公司的季度投资者会议上表示:"人工智能可以加速分析、加快收入增长并创造效率,但它不会就量身定制的承保范围进行谈判、主张索赔、承担专业责任,甚至不会对风险决策负责。"这直接将该公司的人工智能投资论点与其 15 亿美元的年度技术预算以及每月产生 160 万条自助服务提示的 4 万名员工已经在使用人工智能工具联系起来。

Gallagher 拥有 100 亿美元的并购资金,AssuredPartners 的 1.6 亿美元协同效应目标是到 2026 年底扩大到 2028 年初的 3 亿美元,近 40 个并购目标(年化收入为 2.5 亿美元)的活跃管道,以及 15 亿美元的股票回购授权。15 亿美元的股票回购授权(其中 2.5亿美元已在 2026 年第一季度择机部署),使该公司能够在十年内复合其双管齐下的有机加收购增长战略,而其较小的竞争对手则缺乏资金和数据基础设施来匹配其人工智能部署步伐。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的确切时间--使用 TIKR 免费实时跟踪分析师评级变化 → 华尔街对 AJG 的看法

华尔街对 AJG 股票的看法

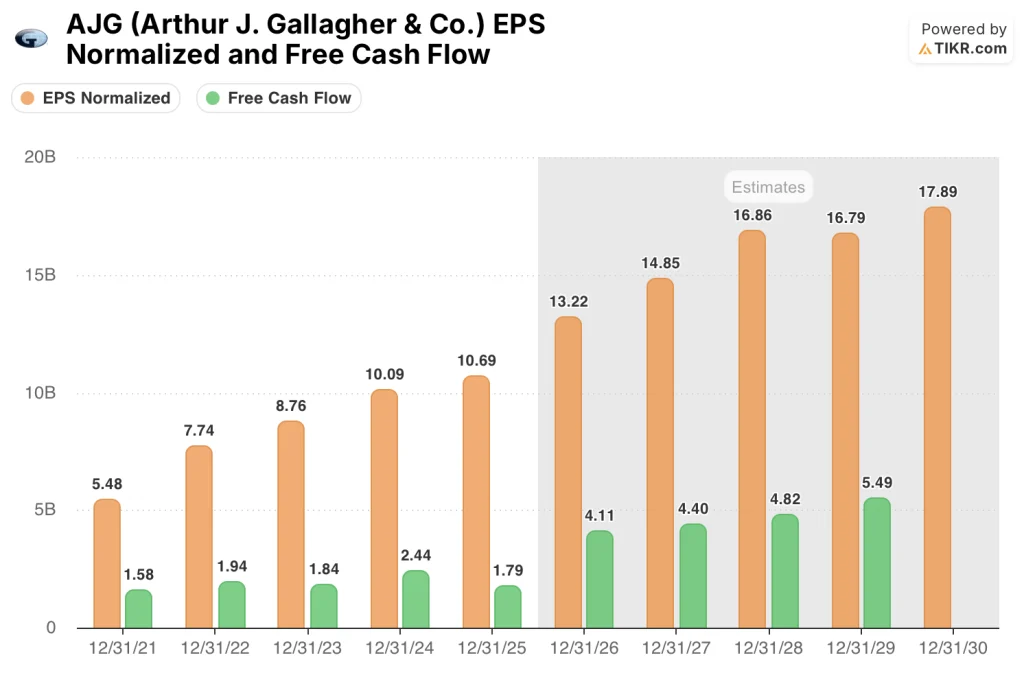

BMO 的评级上调和 278 美元的目标价直接与 Gallagher 管理层自 2004 年公司开始标准化流程以来一直坚持的人工智能生产力论点相关联--TIKR 预计 2026 年归一化每股收益将增长 23.7%,达到 13.22 美元,这一论点现在已在远期数据中显现出来。

基本情况依赖于两个并行的加速向量:AssuredPartners 的协同效应将从年底的 1.6 亿美元增至 2028 年初的 3 亿美元,自由现金流将从 2025 年的 17.9 亿美元增至 2026 年的 41.1 亿美元,随着收购资本的拖累消失,自由现金流将激增 130.5%。

华尔街对 AJG 的看法越来越具有建设性--23 位分析师中有 10 位买入,4 位跑赢大盘,8 位持有,1 位跑输大盘,平均目标价为 271.32 美元,意味着较 216.58 美元有 25.3% 的上行空间--这反映出越来越多的人认为,该股所蕴含的人工智能干扰折扣与实际风险不成比例。

该公司的低目标价 226 美元与高目标价 388 美元之间的价差反映了人工智能论述中的二元结构:低目标价锚定了有机增长的失误,因为地产业务的定价疲软,而高目标价则反映了首席财务官豪威尔在 3 月 18 日投资者会议上概述的预计 600 个基点的长期息税折旧摊销前利润率上行空间。

估值模型说明了什么?

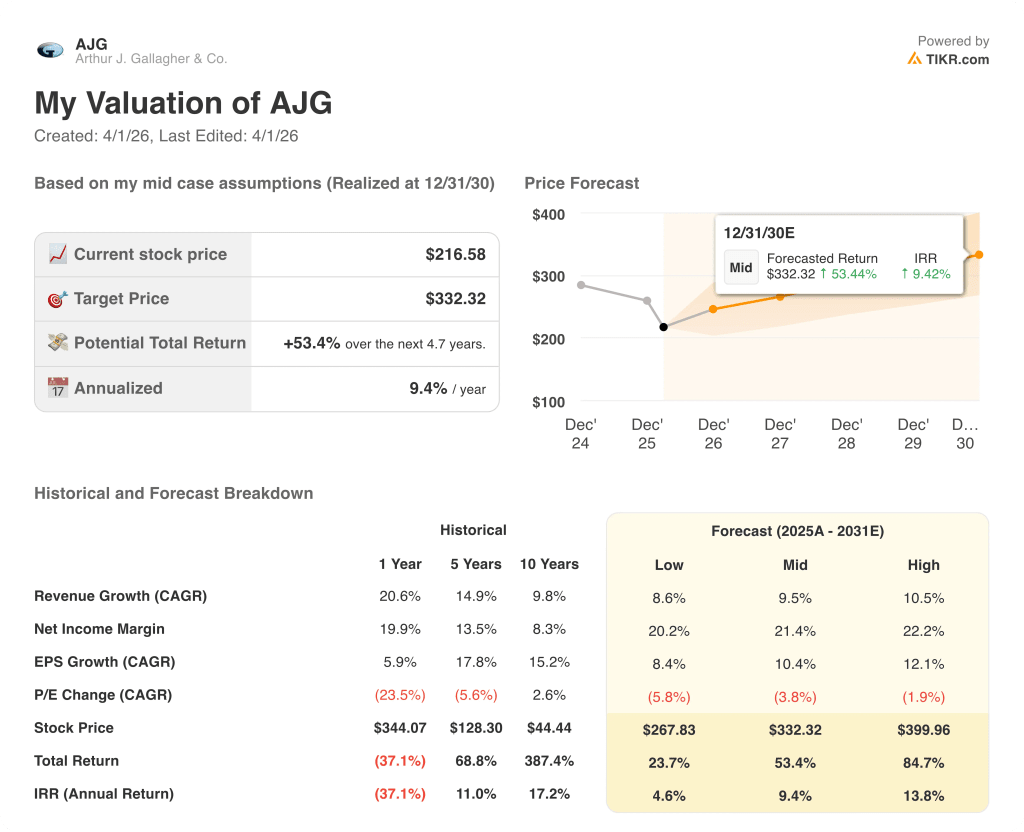

TIKR 中值模型的目标是到 2030 年 12 月达到 332.32 美元,其中包含 9.5% 的收入年均复合增长率和 21.4% 的净利润率扩张,这直接得益于 AssuredPartners 的整合、100 亿美元的并购能力,以及公司每年 60,000 个流程工作流中可衡量的人工智能驱动的后台效率。

目前,AJG 的股价为 216.58 美元,约为 TIKR 预测的 2026 年正常化每股收益(EPS)13.22 美元的 16.4 倍--与其 5 年历史远期市盈率(P/E)约 28-30 倍相比,折让幅度很大,而目前的每股收益增长率实际上正从 2025 年的 5.9% 加速上升到 2026 年的 23.7%,这标志着该股相对于其自身的盈利轨迹被严重低估。

TIKR 模型的核心收入年均复合增长率假设为 9.5%,其基础是 Gallagher 已确认的 2026 年全年 5.5% 的有机增长目标、今年迄今为止已完成的 7 项并购,以及近 40 个并购目标(年化收入为 2.5 亿美元)--所有这些都已在 3 月 18 日的投资者会议上披露;TIKR 的中期目标价为 332.32 美元,反映了这一复合增长路径,其倍数仍处于压缩状态。

首席财务官道格拉斯-豪威尔(Douglas Howell)透露,4 万名员工每月执行 160 万次人工智能提示,这证实了运营转型已经开始,而不是管理层的愿望--生产率的提高是以 6 万个年度流程中每个工作流程的分钟数来衡量的,而不是在战略文件中预测的。

打破 TIKR 模型的一个因素是意外事故价格的持续逆转:如果 2026 年有机指导所依据的 7-8% 的意外事故率增长被压缩至持平,那么 Gallagher 的经纪业务佣金增长将放缓,13.22 美元的每股收益预期也将变得遥不可及。

2026 年 4 月的第一季度财报电话会议是第一个具体的检查点:关注经纪业务部门的有机增长数字与 4.5% 的预期以及任何更新的意外险续保保费数据,因为两者都直接验证了 5.5% 的全年有机目标和 TIKR 2026 年 13.22 美元的每股收益预期是否保持不变。

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利超预期和营收惊喜 → 您是否应该投资亚瑟-J-高伦公司?

您是否应该投资高嘉力公司?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 AJG 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,对 Arthur J. Gallagher & Co. 和您关注的其他所有股票进行跟踪。无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 AJG 股票 → 免费使用专业工具分析 TIKR 上的 AJG 股票 → 免费使用专业工具分析 TIKR 上的 AJG 股票