梦迪尔兹国际公司股票的关键统计数据

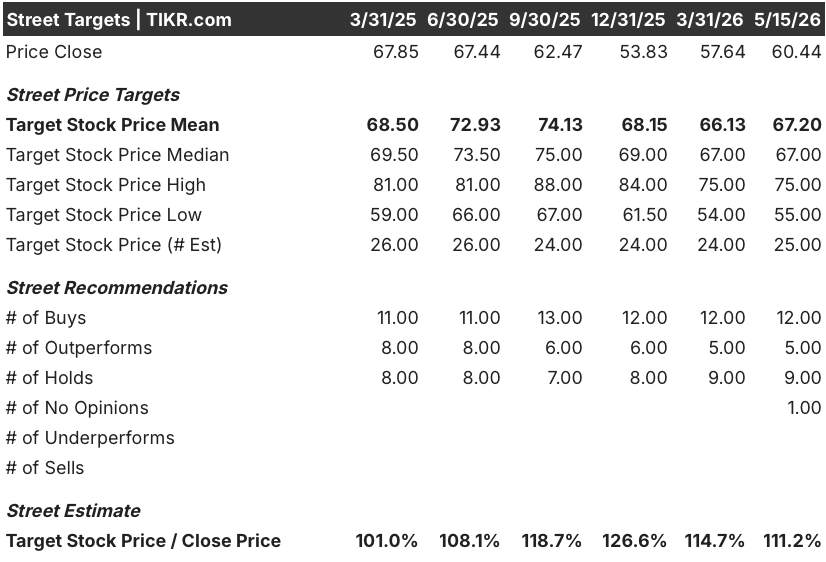

- 52 周区间: 51 美元至 71 美元

- 当前价格: 60 美元

- 市场平均目标价: 67 美元

- 最高目标:75 美元

- 分析师共识:12 人买入/5 人跑赢大盘/9 人持有/1 人无意见

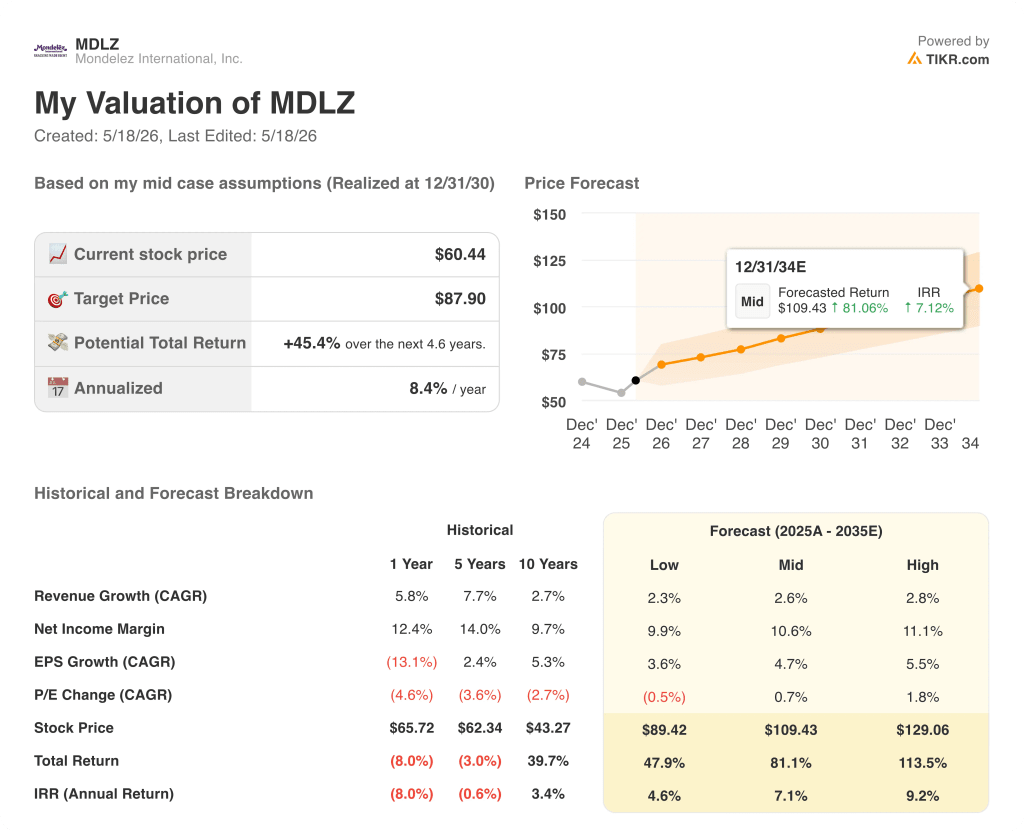

- TIKR 目标模型(2030 年 12 月):88 美元

使用机构分析师使用的相同工具,与 60,000 多只全球股票一起实时跟踪 Mondelez International 股票。免费开始使用 TIKR → 点击这里

由于定价优势抵消了可可成本的拖累,Mondelez 股价超出第一季度预期

奥利奥(Oreo)、吉百利(Cadbury)、米尔卡(Milka)和托比隆(Toblerone)等品牌背后的全球最大纯零食公司蒙迪艾尔国际公司(Mondelez International,MDLZ)在4月28日发布财报后,第一季度收入超出预期,重新设定了进入可能更有利的下半年的预期。

净营收为 100.8 亿美元,比一致预期的 97.4 亿美元高出 3.5%,同比增长 8.2%。

调整后的每股收益为 0.67 美元,高于预期的 0.61 美元,增幅为 10.2%,但由于通过对冲合约吸收的可可成本上升影响了损益表,这一数字仍同比下降了 9.5%。

有机净收入增长率达到了 3.0%,这主要得益于 3.5 个百分点的定价,销量和产品组合起到了部分抵消作用。

新兴市场仍然是蒙迪艾斯国际公司最持久的动力,第一季度增长了 6.3%,其中印度巧克力和饼干市场均实现了两位数的增长,巴西核心品类实现了高个位数的增长。

首席财务官卢卡-扎拉梅拉(Luca Zaramella)在2026 年第一季度的财报电话会议上表示,公司 "在今年剩余时间和 2027 年都有充足的石油和包装成本保障",针对中东驱动的成本环境提供了异常明确的对冲能见度。

管理层重申了 2026 年全年的指导目标,即有机净收入增长持平至 2%,调整后每股收益增长持平至 5%,自由现金流约为 30 亿美元,并明确表示,任何盈利增长都可能被重新投资,为 2027 年的强劲增长造势。

华尔街对 Mondelez International 股票的看法

目前,Mondelez 股票的投资理由并不是孤立的第一季度业绩增长,而是一旦可可成本的不利因素在下半年开始正常化,盈利恢复的轨迹就会显现出来。

第一季度报告发布后,七家券商立即上调了 MDLZ 的目标股价,其中摩根大通(JP Morgan)上调至 70 美元,摩根士丹利(Morgan Stanley)上调至 71 美元,杰富瑞(Jefferies)上调至 70 美元,伯恩斯坦(Bernstein)上调至 74 美元,这表明第一季度的业绩增长改变了市场对 MDLZ 的看法,而不仅仅是证实了这一点。

2026 年第二季度的共识每股收益正常化约为 0.68 美元,然后在第三季度和第四季度分别急剧加速到约 0.83 美元和约 0.89 美元,这意味着随着套期保值可可库存的减少和较低的现货价格开始影响利润率,每股收益将分别同比增长约 13% 和 23%。

2027 年全年的每股收益展望意味着比 2026 年的低谷增长了约 21%,这也是最具建设性的分析师将目标价设定在 70 美元以上时所承保的数字。

目前有 12 位分析师 "买入",5 位 "跑赢大盘",9 位 "持有",平均目标价约为 67 美元,这意味着与梦迪尔兹国际公司目前 60.44 美元的价格相比,大约有 11% 的上涨空间;华尔街平均目标价已从 2025 年 9 月的 74 美元压缩到目前的水平,反映出盈利逆风周期现在已开始逆转。

摩根士丹利(Morgan Stanley)的 "增持 "论调的核心是 "在强劲的有机销售增长势头和下半年可可成本通缩的推动下,基本面连续改善的清晰可见性",这使得第二季度到第四季度的每股收益加速成为最重要的数据序列。

持有阵营,包括目标价为 65 美元的派珀-桑德勒公司,承认梦迪尔兹国际公司强大的创新管道和品牌执行力,但质疑每股收益的全面反弹是否已经包含在当前的倍数中,特别是考虑到中东冲突可能会使石油、化肥和包装成本压力持续超出当前的对冲覆盖范围。

估值模型说明了什么?

TIKR 的基本模型预测,到 2030 年 12 月,Mondelez International 的目标股价为每股 88 美元,中期收入年复合增长率约为 3%,净利润率约为 11%,预测期内每股收益年复合增长率约为 5%,所有这一切都与管理层将可可翘尾因素再投资于新兴市场分销和品牌支出的多年期框架相一致。

蒙迪艾尔国际公司股票目前的价格为 60 美元,而基本目标股价为 88 美元,这意味着总回报率约为 45%,蒙迪艾尔国际公司股票的价值被低估,到 2030 年的年化内部收益率为 8.4%。

MDLZ 能否实现这一基本假设,几乎完全取决于一个问题:可可成本的逆转是否会在 2026 年下半年顺利通过损益表,或者新的地缘政治成本压力是否会将利润正常化推迟到 2027 年?

牛市案例

- 可可现货价格接近每吨 2,500 美元,比 2024 年的峰值低了约 70%,代表着结构性的利润尾流,随着对冲库存的减少,这种尾流将在 2026 年第三季度开始流向损益表

- 新兴市场约占总收入的 40%,第一季度实现了 6.3% 的有机增长,其中印度的 Biscoff 饼干一经推出即告售罄,巴西则实现了高个位数增长。

- 首席执行官 Dirk Van de Put 称,与 Biscoff 的合作 "在未来几年对他们和我们来说都非常重要",它为 MDLZ 在饼干和巧克力领域提供了一个增量增长引擎,而且只需少量额外投资

- 第一季度后,七位分析师上调了目标价,这表明市场对下半年经济复苏的信心在上升,而不是下降。

- 如果收入年复合增长率达到 3% 左右,净利润率扩大到 11% 左右,那么 TIKR 的高预测认为,到 2030 年,Mondelez International 的股价将达到 129 美元,总回报率为 114% 。

熊市案例

- 第一季度调整后每股收益同比下降 9.5%,预计第二季度将再下降 7.2%,然后才会开始复苏,如果成本正常化哪怕滞后一个季度,该股也将面临风险

- 中东冲突带来了分销和生产成本,管理层选择消化而非转嫁,压缩了 2026 年的每股收益下限,且持续时间有限

- 北美饼干销量依然疲软,由于消费者转向超值和俱乐部渠道,美国饼干市场整体增长率仅为 0.3%;Mondelez 在其最大的发达市场面临持续的份额压力

- 5 月,德国一家法院裁定 Milka 巧克力棒减重是对消费者的误导,这在欧洲巧克力行业需要干净利落的执行力的时刻,增加了监管和声誉方面的摩擦

- TIKR 的低估值仍然认为,到 2030 年,梦迪尔兹国际公司的股价约为 89 美元,总回报率为 48%,但这需要在 4.6 年内实现约 4.6% 的内部收益率,一些投资者可能认为这不足以补偿未来两个季度的盈利不确定性。

蒙迪艾斯国际公司股票现在是否值得买入?

TIKR 的基本估值为每股 87.90 美元,这意味着从目前的 60.44 美元到 2030 年的总回报率约为 45%,年化内部收益率为 8.4%。

有 17 位分析师将 MDLZ 评为 "买入 "或 "跑赢大盘",华尔街平均目标价约为 67 美元,近期共识也支持看涨观点。

关键的变量是可可成本正常化的速度:如果 2026 年第三季度的利润率恢复与目前的估计一致,那么华尔街的目标和 TIKR 的模型假设都可能是保守的。

梦迪尔兹国际公司 2026 年第一季度的盈利表现如何?

梦迪尔兹国际公司 2026 年第一季度净营收为 100.8 亿美元,比共识值 97.4 亿美元高出 3.5%,同比增长 8.2%。调整后的每股收益为 0.67 美元,高于预期的 0.61 美元,增幅为 10.2%,但由于对冲可可成本上升,该数字同比下降了 9.5%。

管理层重申了 2026 年的全年指导目标,并表示 2026 年的任何增长都将在 2027 年目标增长之前进行再投资。

MDLZ 的目标股价是多少?

华尔街对Mondelez International公司股票的平均目标价约为67美元,意味着与当前60.44美元的价格相比有大约11%的上涨空间,26位分析师的目标价从55美元到75美元不等。

TIKR 的基本预期为 87.90 美元,这意味着到 2030 年的总回报率约为 45%,这与中位预期收入年均复合增长率约为 3%,以及可可对冲解除后的利润率恢复有关。

七家券商在 2026 年第一季度财报发布后立即上调了目标。

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师评级提升、盈利超预期和营收惊喜 → 您是否应该投资 Mondelez?

您是否应该投资梦迪尔兹国际公司?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 Mondelez International 的股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪 Mondelez International。无需信用卡。只需您自己决定所需的数据。