莱迪思半导体股票的关键统计数据

- 52 周区间: 44 美元至 130 美元

- 当前价格: 120 美元

- 市场平均目标价: 145 美元

- 最高目标价:175 美元

- 分析师共识:买入(9 次买入,3 次跑赢大盘,1 次跑输大盘)

- TIKR 目标模型(2030 年 12 月):404 美元

莱迪思半导体股价在 16.5 亿美元的 AMI 交易和 42% 的收入增长后大涨

莱迪思半导体公司(LSCC)是用于人工智能服务器、数据中心和工业自动化的低功耗、可重编程现场可编程门阵列(FPGA)的设计公司,在发布 2026 年 5 月第一季度财报和同时宣布 16.5 亿美元的收购之后,该公司在本季度实现了转型。

第一季度营收达到 1.709 亿美元,同比增长 42.2%,超过分析师预期的 1.649 亿美元,其中计算和通信业务营收同比增长 86%,达到 1.066 亿美元。

调整后每股收益为 0.41 美元,比一致预期的 0.37 美元高出 11%,比去年同期增长了 86%,管理层将这一增长归功于无晶圆厂半导体模式的运营杠杆效应。

莱迪思公司首席执行官 Fouad Tamer 在 2026 年第一季度财报电话会议上表示,该公司以 16.5 亿美元现金加股票的方式收购了固件和基础设施管理软件公司 AMI(前身为 American Megatrends),使莱迪思公司的可服务市场规模扩大了近一倍,从约 60 亿美元增至约 120 亿美元。

Fouad Tamer 在2026 年第一季度财报电话会议上表示:"AMI 在云计算和人工智能固件和基础设施方面的专长是我们产品组合的自然延伸,深化了我们在系统级安全性、可管理性和控制方面的作用。

合并后的平台涵盖低功耗 FPGA、BIOS 固件、底板管理控制器 (BMC) 和后量子加密 (PQC) 工具,将莱迪思半导体股票定位为 AI 基础架构安全和控制的全栈游戏,而非点解决方案芯片供应商。

莱迪思半导体第二季度的营收指导值为 1.75 亿美元至 1.95 亿美元,中间值为 1.85 亿美元,同比增长近 50%,非美国通用会计准则每股收益为 0.42 美元至 0.46 美元,非美国通用会计准则毛利率为 70% 加或减 1%。

立即查看分析师对莱迪思半导体股票目标价格的修正:在 TIKR 上免费实时跟踪每一次升级、预期变化和共识转变 → 华尔街对莱迪思半导体的看法

华尔街对 LSCC 股票的看法

华尔街并不是在争论莱迪思半导体是否在增长--42%的营收增长和 86% 的每股收益增长已经证明了这一点--而是在争论重新评级还要走多远。

市场正在定价的论点是莱迪思正在从一个点解决方案 FPGA 供应商转型为一个系统级平台公司,收购 AMI 增加了固件协调和管理软件,这是纯粹的 FPGA 供应商和大规模 ASIC 制造商都无法以可比的成本和速度复制的。

2026 年第二季度的共识每股收益归一化为 0.44 美元,第三季度增长到 0.47 美元,第四季度增长到 0.50 美元,使 2026 年的年化每股收益有望达到约 1.88 美元,比 2025 年的基数增长约 85%。

2026 年第二季度的营收共识为 1.855 亿美元,第三季度为 1.945 亿美元,第四季度为 2.027 亿美元,2026 年剩余的每个季度都将保持约 40% 至 50% 的同比增长。

13 位分析师对莱迪思半导体股票进行了评级,其中 9 位给予买入评级,3 位给予 "跑赢大盘 "评级,1 位给予 "跑输大盘 "评级。

该公司的平均目标价从 2025 年第四季度末的 91 美元上升到了今天的 145 美元,在大约一个季度内上调了 60%,最高目标价达到了 175 美元,这意味着最看好该公司的分析师认为其在当前价格的基础上还有 46% 的上涨空间。

莱迪思半导体股票的市盈率为 62 倍,而历史平均市盈率为 49 倍,其估值似乎相当合理:与自身平均水平相比,溢价是真实存在的,但到 2026 年的共识每股收益增长率将超过 85%,到 2027 年的预订额也将大幅增长,这些都证明了较高的倍数是合理的。

预计将于 8 月初举行的第二季度财报电话会议是下一个值得关注的二元事件--特别是 AMI 是否能如期在第三季度完成,以及管理层是否会提高第四季度 10 亿美元的年收入目标。

莱迪思半导体的利润表显示公司业务正在加速恢复

莱迪思半导体公布的 2026 年第一季度营收为 1.709 亿美元,同比增长 42.2%,这是该公司自 2024 年中期开始库存调整以来录得的最快增速;营业收入达到 2667 万美元,比 2025 年第一季度的 775 万美元同比增长 244%,营业利润率从去年同期的 6% 扩大到 16%。

驱动因素是收入规模和严谨的成本结构:尽管研发费用同比增长 18%,接近 5100 万美元,但 2026 年第一季度的总运营费用仍降至 9100 万美元,这是因为前几个季度膨胀的非经常性 SG&A 项目已趋于正常。

这一轨迹更能说明问题:运营利润率从 2024 年第二季度的 20% 压缩到 2025 年第三季度的负 0.6%,然后在 2025 年第四季度恢复到 1.8%,并在 2026 年第一季度飙升到 16%,这一逆转反映的不是一个季度的反弹,而是与计算和通信收入增长相关的真正拐点。

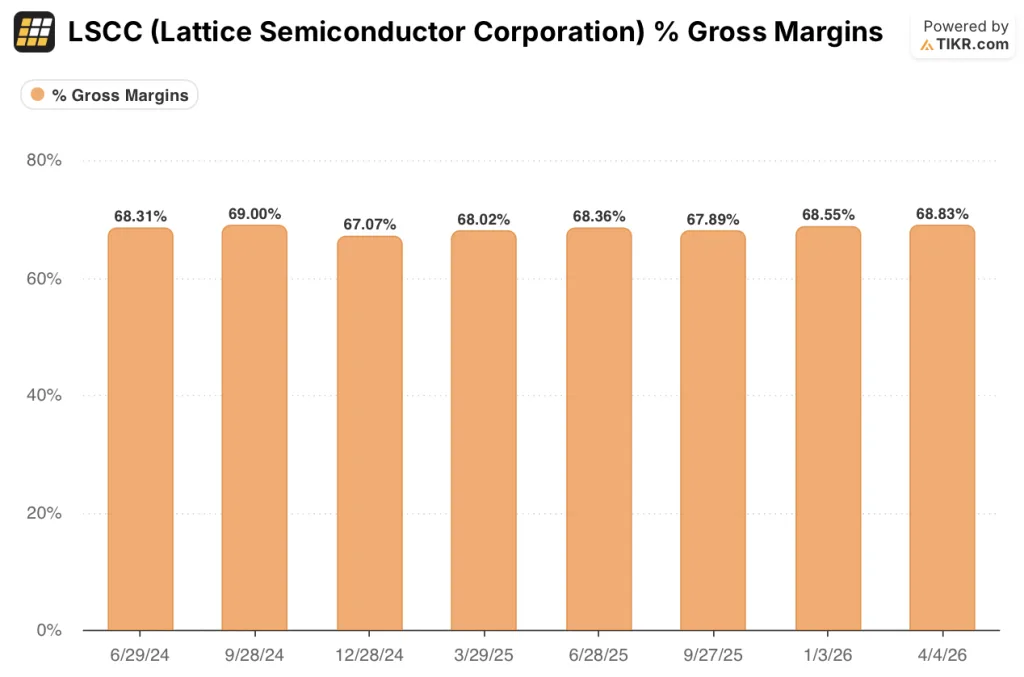

与此同时,LSCC 2026 年第一季度的毛利率保持在 69%,与前六个季度的 68% 至 69% 保持一致,这表明该公司的运营杠杆作用是成本线纪律,而不是定价能力驱动的毛利率扩张--这是一种结构性优势,会随着销量的增加而扩大。

估值模型说明了什么?

TIKR 的基本估值模型认为,到 2031 年 12 月,莱迪思半导体的股价约为每股 404 美元,到 2035 年的收入年均复合增长率为 25%,净利润率扩大到 36%,AMI 收购带来的即时每股收益增长和公司不断加快的人工智能数据中心附着率都为其提供了支持。

莱迪思半导体公司股票的新台币市盈率为 62 倍,而历史平均市盈率为 49 倍,从近期来看,莱迪思半导体公司股票的估值相当合理,但 TIKR 的基本估值约为 404 美元,这意味着对于时间跨度较长的投资者来说,5 年半的年化回报率可达 230%。

这里的核心问题是时间,而不是方向:10 亿美元的年收益率是按指导在第四季度实现,还是根据 AMI 集成的复杂性滑落到 2027 年第一季度。

牛市案例:

- 计算和通信收入占 2026 年总收入的 60% 以上,因为在新的机架启动、电源和冷却应用的推动下,每台 AI 服务器的 FPGA 附加率从大约 3 个单位向更高的范围发展。

- AMI 于 2026 年第三季度如期关闭,立即为运行率增加了超过 2 亿美元的高毛利软件收入

- 渠道库存下降到 2 个月以下,使工业和嵌入式收入在 2027 年出现重大转折,在 2025 年工业需求疲软的情况下实现第二轮增长

- 每股收益共识从 2026 年第一季度的 0.41 美元增长到 2026 年第四季度的约 0.50 美元,连续增长 22%,使倍数重新上调

- 即使超级分频器资本支出放缓,预订将持续到 2027 年,从而降低了短期指导削减的风险

熊市案例:

- 年初至今股价已上涨 70%,达到 69 倍的新台币每股收益(NTM EPS),如果 AMI 整合扰乱了第三季度或第四季度的执行工作,则几乎不可能出现差错。

- 后端组装和测试的供应链成本压力可能会在 2026 年下半年将毛利率压缩至 69% 至 70% 的指导区间以下

- 双重订购风险:随着交付周期的延长,部分强劲的预订可能反映了缓冲库存行为,而非真正的终端需求

莱迪思半导体 2026 年第一季度财报表现如何?

莱迪思半导体公布的 2026 年第一季度营收为 1.7 亿美元,同比增长 42%,高于分析师一致预期的 1.65 亿美元。调整后每股收益为 0.41 美元,比预期的 0.37 美元高出 11%,比 2025 年第一季度增长 86%。

在人工智能服务器需求的推动下,计算与通信业务营收达到 1.066 亿美元,同比增长 86%。

公司同时宣布以 16.5 亿美元收购 AMI,目标是到 2026 年第四季度实现年收入 10 亿美元。

莱迪思半导体的股票现在是否值得买入?

根据 TIKR 的基本预测,到 2031 年 12 月,莱迪思半导体的股价约为每股 404 美元,这意味着与当前 120 美元的价格相比,总回报率约为 236%。

该公司的平均目标价约为 145 美元,这意味着在 AMI 的贡献得到充分反映之前,该公司的近期涨幅已达到 21%。

关键的变量是 AMI 的整合:如果交易在 2026 年第三季度如期完成,并且合并后的实体在 2026 年的年收入达到 10 亿美元,那么 TIKR 的基本情况可能成立。

如果整合延迟或供应链成本压力将利润率压缩到 69% 以下,时间表就会发生变化。

华尔街的最佳创意不会隐藏太久。使用 TIKR 免费捕捉成千上万只股票的分析师升级、盈利预测和营收惊喜 → 您是否应该投资莱迪思半导体?

您应该投资莱迪思半导体公司吗?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问与专业分析师用来回答这一问题的相同的机构质量财务数据。

调出莱迪思半导体公司股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪莱迪思半导体公司以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 LSCC 股票 → 免费使用专业工具分析 Lattice Semiconductor Corporation 的股票。