Freshpet 股票的关键统计数据

- 52 周区间: 46.8 美元至 89.8 美元

- 当前价格: 63 美元

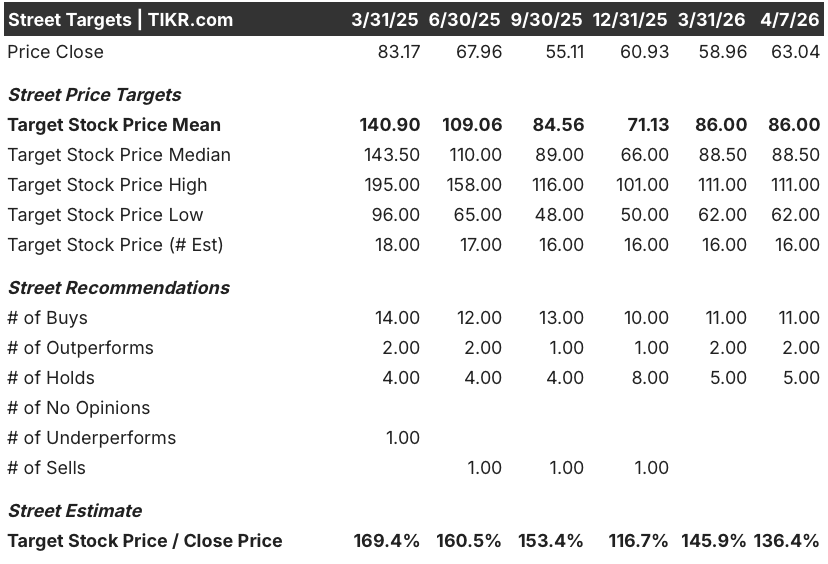

- 市场平均目标价: 86 美元

- 最高目标价:111 美元

- 估值模型目标: 105.7 美元

发生了什么?

Freshpet (FRPT) 是一家通过专有店内冰箱网络销售冷藏新鲜狗粮的制造商,2025 年的年收入首次突破 10 亿美元,营业收入同比增长 143%,但 Freshpet 的股价仍在 63 美元附近交易,不到其 52 周最高点 89.80 美元的一半。

摩根士丹利(Morgan Stanley)于 2 月 24 日将 FRPT 的评级上调至增持,目标价从 71 美元上调至 90 美元,理由是消费者对蓝水牛公司(Blue Buffalo)的 Love Made Fresh 反响平平,通用磨坊(General Mills)的竞争风险降低。

这一升级背后的利润率故事比升级本身更难被忽视:2025 年第四季度调整后毛利率达到 48.4%,全年营业收入转为正值,占收入的 8.5%,而且在经过多年为冰箱和生产建设提供资金的现金消耗后,公司在 2025 年实现了 1240 万美元的正自由现金流。

竞争护城河的问题--Freshpet 的生产规模、冰箱网络和品牌资产能否在资金雄厚的竞争者浪潮中生存下来--在去年得到了具体的答案,尽管通用磨坊、普瑞纳和其他公司同时进入,Freshpet 的业绩仍比同类产品高出 10 多个百分点。

公司首席执行官威廉-赛尔(William Cyr)在 2025 年第四季度的财报电话会议上表示:"我们坚信,我们不仅在生产方面,而且在质量和产品吸引力方面都拥有独特而令人信服的优势,而且这种优势还可以通过市场营销得到加强。

这一为期 3 到 5 年的计划有赖于三个驱动因素:赛尔将可寻址市场总户数定为 3,600 万户(一年前为 3,300 万户);以 2025 年增长 40% 的 DTC 业务为核心的全渠道建设,目前该业务已占总销售额的 14%;以及一项生产技术改造计划,管理层预计该计划将在无需新建工厂的情况下,在现有生产线网络中实现有意义的吞吐量和产量改进。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的准确时间--使用 TIKR 免费实时跟踪分析师评级变化 → 华尔街对 FRPT 的看法

华尔街对 FRPT 股票的看法

2025 年的增长率从 27% 下降到 13%,是 FRPT 股价暴跌 58% 的催化剂,但第四季度的业绩却显示出了熊市从未赋予该公司的经营杠杆作用:全年调整后息税折旧摊销前利润率扩大到 17.8%,同时该公司首次实现了正的自由现金流。

Freshpet 股票 2026 年的一致收入预期为 12.0 亿美元,意味着增长 8.9%,EBITDA 预期为 2.1 亿美元,处于指导中点--这两个数字都是基于该公司在经历了十年来最严重的品类放缓的同时,刚刚实现了利润率扩张。

目前,16 位分析师中有 13 位将 FRPT 评为 "买入 "或 "跑赢大盘",平均目标价为 86.00 美元,意味着较当前水平有 36.4% 的上涨空间--华尔街正等待 2026 年第一季度的消费数据,以确认广告和全渠道转向是否能带来公司预期的家庭渗透率增长。

从62美元到111美元的目标价差反映了一场真正的争论:低端价格的情景是,7%-10%的增长成为一家企业的新天花板,而市场曾将其定价为25%以上的复合增长率;而111美元的高价则锚定了一种情景,即制造技术和冰箱岛的扩张使FRPT重新回到增长型公司的倍数。

2026E EBITDA 大约为 19 倍,FRPT 的价值被低估了,而其利润率轨迹指向 2027 年 20% 到 22% 的 EBITDA 利润率,其竞争地位在 2025 年击退了所有主要竞争者,其拥有的 39,347 台冰箱网络是任何新竞争者都无法快速复制的。

值得注意的信号首席财务官约翰-奥康纳(John O'Connor)上任第二周,就在 2 月 23 日的财报电话会议上表示,公司的长期增长 "由坚实的基础和引人注目的长期机遇支撑"--这是一位选择加入而非继承职位的新任首席财务官所说的话。

风险是直接的:2026 年 EBITDA 指引假定激励补偿费用没有实质性的重置,如果顶线增长趋向于 7% 到 10% 的低端,那么将利润率推向 2027 年目标所需的运营杠杆将无法实现。

值得关注的催化剂是 2026 年第一季度的净销售额和家庭渗透率数据,特别是尼尔森测量的消费增长是否能保持或超过 2025 年第四季度 9% 的速度,因为与风暴有关的噪音已经消散。

Freshpet 损益表

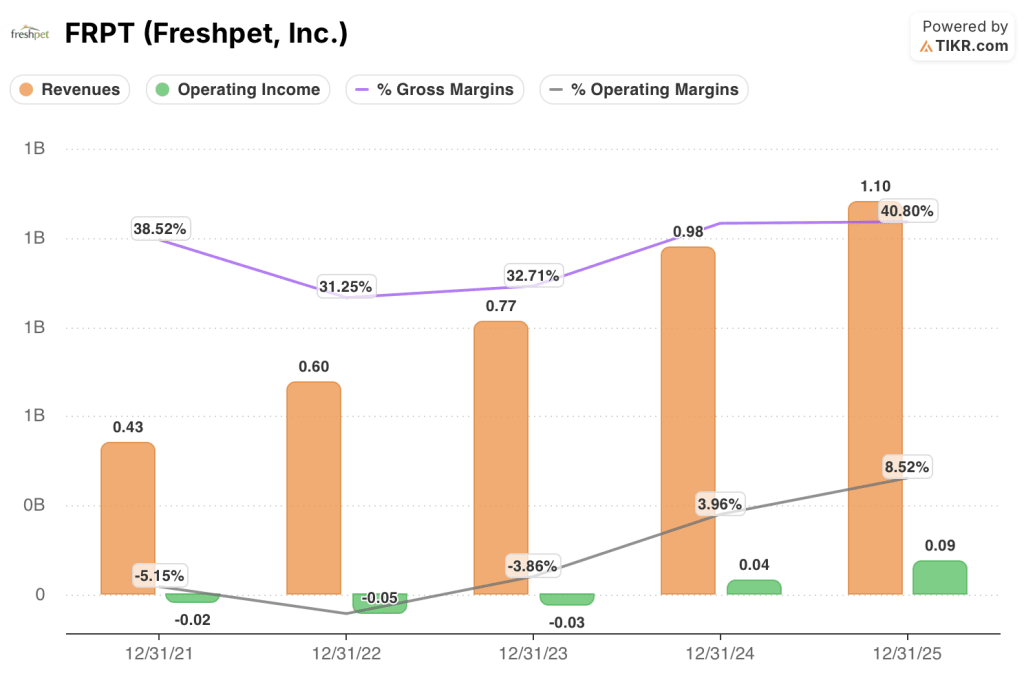

Freshpet 股票的营业收入在 2025 财年达到 9000 万美元(营业利润率为 8.5%),而此前三年每年的营业收入均为负值,这标志着该公司的生产规模已经跨过了结构性盈利的门槛。

这一拐点背后的驱动力是工厂的杠杆作用:2025 年毛利润增长 13.6%,达到 4.5 亿美元,而总运营支出则持平于 3.6 亿美元。

FRPT 的毛利率从 2022 年的 31.2% 增长到 2025 年的 40.8%,增长了 960 个基点,这主要得益于质量成本的降低、"新鲜地毯卓越绩效计划 "带来的生产线效率的提高,以及 2021 年至 2023 年产能建设阶段压低毛利率的启动成本的消退。

损益表中的一个紧张因素浮出水面:2025 年的 SG&A 保持在 3.3 亿美元,同比持平,但由于重置激励补偿和全渠道投资的增加,管理层指导 SG&A 在 2026 年增长,这意味着毛利率的提高需要做更多的工作,以实现 EBITDA 在 2027 年目标范围内的扩张。

估值模型说明了什么?

TIKR 模型将 FRPT 的价格定为 2030 年 12 月的 105.69 美元,假设收入年复合增长率为 9.4%,净利润率扩大到 9.1%--值得注意的是,这些输入比前十年平均 25% 的复利新鲜毯更为保守,但仍能带来 67.6% 的总回报。

FRPT 以 63 美元的价格被低估了--市场对一个结构性减值的增长型业务进行了定价,但一家刚刚实现首次正自由现金流、营业利润率增长 143%、在竞争激烈的市场环境中跑赢同类产品 10 个百分点的公司,并不存在永久性减值的问题。

FRPT 投资者面临的真正问题

FRPT 的股价已从 52 周高点下跌了一半,7%-10% 的增长指引也让习惯了 25% 以上增长的市场大失所望,但 FRPT 是否会从现在开始重新上涨完全取决于一个变量:即使顶线增长率趋于正常,利润率扩张的故事是否会继续复合增长。

牛市案例

- 在销量没有加速增长的情况下,营业利润率从 2024 年的 4.0% 增长到 2025 年的 8.5%,这表明杠杆作用存在于成本结构中,而不仅仅是收入增长中。

- 新的制造技术生产线现已出货,其目标是在所有 16 条现有生产线上实现有意义的吞吐量和产量改进--管理层称这是一项改造计划,每条生产线的成本为个位数百万美元,而不是两位数。

- 冰箱岛装置的容纳能力是标准单个冰箱的 2.5 倍;目前有 28 家门店,并在测试结果良好的情况下扩大了规模,如果在全国范围内推广,将大大增加货架上的货品数量,而无需建立新的零售合作关系。

- 9550 万美元的奥利(Ollie)剥离收益使 FRPT 的现金余额达到约 4 亿美元,为加快冰箱岛计划或在年中推出制造技术提供了资本灵活性。

熊市案例

- 2026 年息税折旧摊销前利润(EBITDA)指导值为 2.05 亿至 2.15 亿美元,仅比 2025 年增长 5%至 10%,仅奖励性报酬的重置就占到 SG&A 美元增长的三分之一左右,这意味着潜在的业务杠杆比标题所暗示的要小。

- 截至 2025 年 12 月 31 日,家庭渗透率达到 1520 万户,与 3600 万户的 TAM 相比仍有很大差距,但与上年同期水平相比,10% 的同比增长率并没有加快,这让人怀疑渗透率差距的实际缩小速度。

- 牛肉的投入成本仍然居高不下,而且没有像鸡肉那样进行对冲,管理层明确表示,牛肉是 2026 年面临的一个商品挑战,定价和配方工作尚未完全抵消这一挑战。

- 该公司股价要从 58% 的跌幅中回升,需要市场重新为指导个位数收入增长的业务赋予增长型公司的倍数--这种重新评级历来需要连续几个季度的上行惊喜,而不仅仅是一个季度。

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师评级提升、盈利超预期和营收惊喜 → 您是否应该投资 Freshpet 公司?

您应该投资 Freshpet 公司吗?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 FRPT 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪 Freshpet, Inc.无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 FRPT 股票 → 免费使用专业工具分析 TIKR 上的 FRPT 股票 → 免费使用专业工具分析 Freshpet, Inc.