巨石能源股票的关键统计数据

- 52 周区间: 438.9 美元至 1,256.2 美元

- 当前价格: 1,180 美元

- 平均目标价: 1,328.3 美元

- 最高目标价:1,500 美元

- 估值模型目标: 2,325.6 美元

发生了什么?

单片电源系统公司(MPWR)是一家设计高效电源管理半导体的公司,其产品被广泛应用于人工智能数据中心、汽车和工业系统,该公司公布的 2025 年全年营收为 28 亿美元,同比增长 26.4%,同时将 2026 年第一季度的业绩指引上调至 7.7 亿至 7.9 亿美元,而华尔街的一致预期仅为 7.32 亿美元。

2 月 5 日发布的2025 年第四季度财报是一个导火索,季度收入为 7.512 亿美元,超过了 7.399 亿美元的共识值,同时管理层将季度股息提高了 28%,达到每股 2.00 美元,这种资本分配举措表明了对自由现金流持久性的信心。

这种加速比业绩增长更深层次:非企业数据终端市场(包括汽车、通信和存储等受单一客户人工智能集中风险影响较小的细分市场)在 2025 年增长了 40% 以上,这表明公司的多元化平台正在多点开花,而不仅仅是乘风破浪。

财务副总裁托尼-巴洛(Tony Balow)在2025年第四季度的财报电话会议上表示,"我们的季度股息将增加28%,达到每股2美元","在截至2025年12月的3年里,MPS通过股票回购和股息向股东返还了超过72%的自由现金流",将资本回报故事固定为结构性承诺,而非一次性事件。

首席执行官Michael Hsing推动产品结构从硅芯片向电源模块和全套系统解决方案迁移(平均销售价格在这些领域要高出许多),再加上管理层将2026年的企业数据增长下限提高到至少50%,这使得Monolithic Power Systems公司股票的复合增长率达到了目前1,168美元的交易价格似乎还没有完全反映出来的水平。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的确切时间--使用 TIKR 免费实时跟踪分析师评级变化 → 华尔街对 MPW 的看法

华尔街对 MPWR 股票的看法

第四季度业绩的增长和指导性目标的提高不仅仅是对执行力的肯定:它们还为推动 Monolithic Power Systems 公司重新评级的该领域确立了一个新的最低增长底线,从而推动了分析师曾将其模拟为 2026 年下半年的盈利轨迹。

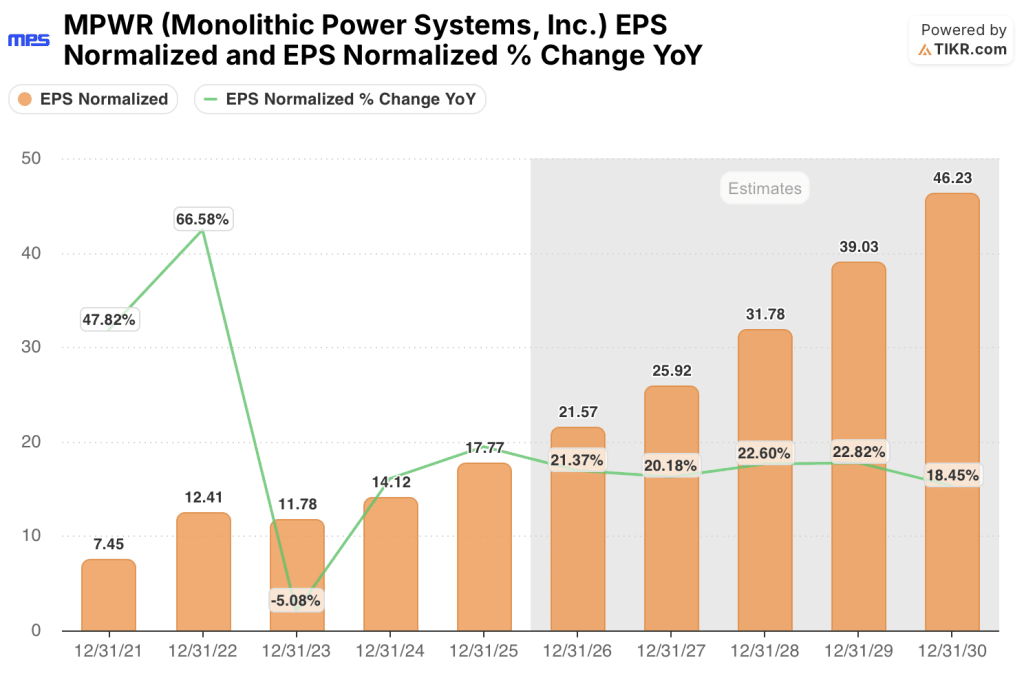

MPWR 的正常化每股收益预计将在 2026 年达到 21.57 美元,在 2027 年达到 25.92 美元,分别增长 21.4% 和 20.2%,这主要得益于企业数据预订的加速,正是这种加速推动管理层将本财年的增长下限从 30%-40% 提高到至少 50%。

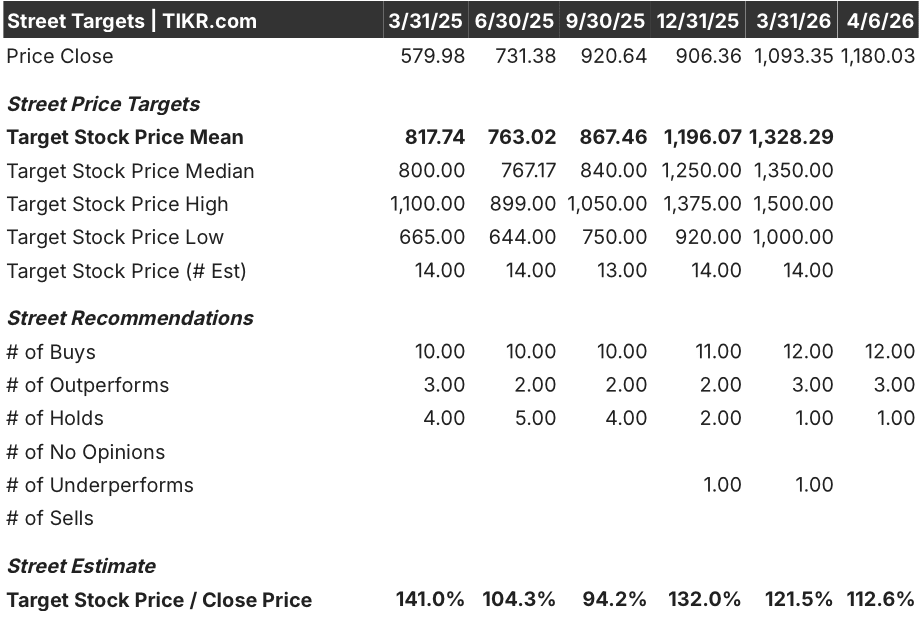

目前,覆盖 MPWR 的 16 位分析师中,有 15 位将该股评级为买入或跑赢大盘,1 位持有,1 位跑输大盘,平均目标价为 1328.29 美元,意味着约 13.7% 的上涨空间--不过华尔街特别等待 4 月底公布的 2026 年第一季度财报,以验证企业数据预订激增是需求驱动还是部分反映了客户重复订购。

1000 美元的市场低点和 1500 美元的市场高点之间的价差并非噪音:低点反映了对人工智能资本支出可能减速并暴露单片机电源系统公司企业数据集中度的担忧,而高点则反映了模块和系统转型的全面实现,更高的平均售价将结构性地扩大利润率,使其达到 55%-60% 的公司目标。

MPWR 股价约为 21.57 美元正常化远期每股收益的 54 倍,其背景是企业数据增长重新加速,2025 年非企业数据增长将超过 40%,到 2026 年的收入年复合增长率将达到 21.2%,相对于其自身的增长率,MPWR 的股价似乎被低估了,特别是在公司向更高 ASP 的模块和系统解决方案转型的过程中,这将把利润率推向 55%-60% 模型范围的高端。

在 2 月 27 日提交给美国证券交易委员会(SEC)的文件中披露的 2024 年和 2025 年财务数据的重述,引入了会计悬置问题,在修正后的数据得到清理和审计之前,可能会影响市场情绪。

4 月下旬发布的 2026 年第一季度财报将是决定性的催化剂:7.7-7.9 亿美元的收入指引和企业数据收入年增长率(在 2025 年 7.018 亿美元的基础上至少增长 50%)是值得关注的两个数字。

MPWR 股票收益表

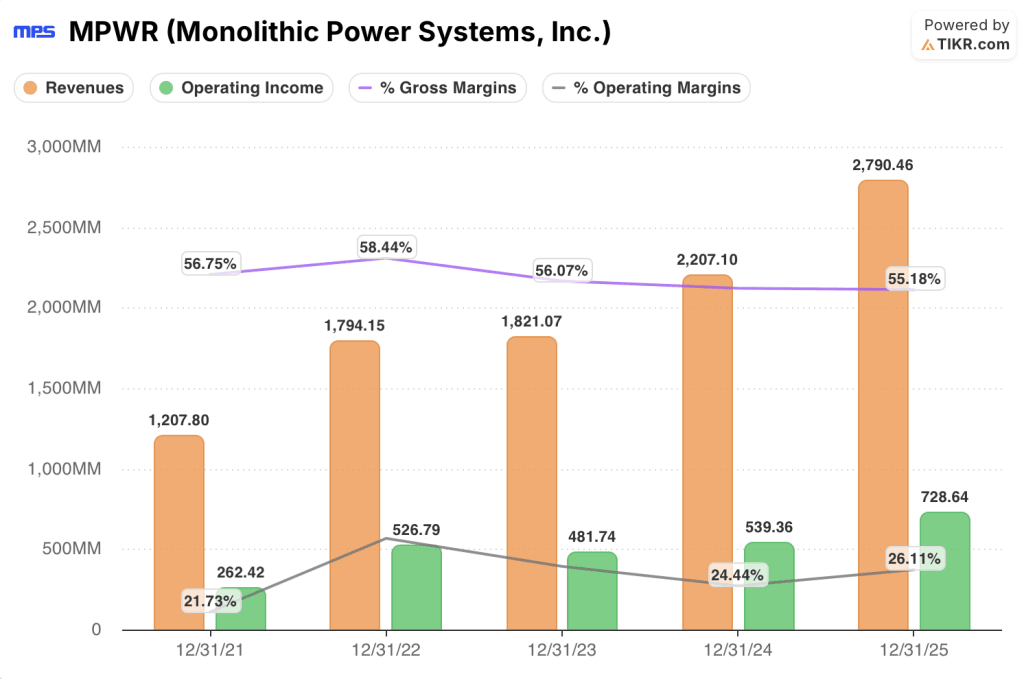

2025 年,Monolithic Power Systems 股票实现营业收入 7.3 亿美元,同比增长 35.1%,这是自 2022 财年以来营业收入增长最强劲的一年,也是继 2023 财年陷入低谷后连续第二年重新加速增长。

驱动因素是运营杠杆:总运营支出增长 19.0%,达到 8.1 亿美元,而收入增长 26.4%,使 MPWR 的运营利润率扩大 170 个基点,达到 26.1%--这是自 2022 财年的 29.4% 压缩两年后的首次有意义的改善。

毛利率在整个周期内保持了惊人的稳定,在过去五个财年中保持在 55.2% 至 58.4% 之间,这反映了专有电源管理架构的定价能力,客户很难围绕该架构进行设计。

利润表中的一个矛盾是:毛利率从 2024 财年的 55.3% 下降到 2025 财年的 55.2%,这是 55%-60% 模型的低端,管理层明确承认,要达到上半部分的毛利率,需要更长时间的积压可见度,而目前的订购模式才刚刚开始提供这种可见度。

估值模型说明了什么?

TIKR 模型的中期目标价为 2,325.61 美元(意味着从当前水平获得 97.1% 的总回报),其基础是到 2030 年 18.7% 的收入年复合增长率和扩大到 32.1% 的净利润率,这两个数字相对于 MPWR 自身 5 年和 10 年的历史增长率(分别为 27% 和 23.7%)来说都比较保守,而且得到了第四季度电话会议上提出的企业数据增长下限的直接支持。

这些数据使 MPWR 看起来被低估了--其远期收益接近 54 倍,同时在五个终端市场都实现了加速增长。

投资案例取决于一个问题:管理层在第四季度提到的企业数据预订量激增是真正的结构性需求,还是客户的产能焦虑膨胀了积压,从而在 2026 年末造成滞销?

必须做对的事情

- 2026 年,企业数据收入在 7.018 亿美元的基础上至少增长 50%,这与管理层的下限指导和 Hsing 的公开建议一致,即 50%是保守的。

- 随着积压工作进入第二和第三季度,毛利率在 2026 年开始按指导连续增长 10-20 个基点,这证明向模块的组合转变正在取得进展

- 2026 年第一季度收入达到或超过 7.8 亿美元的中点,验证了指导性增长是由需求驱动的,而不是由渠道拉动的

- 2024 年和 2025 年的财务重述问题得到解决,核心运营指标未发生重大变化,消除了会计悬置问题

可能出现的问题

- 随着超大规模企业消化现有产能,人工智能基础设施资本支出在 2026 年下半年有所放缓,从而将企业数据增长率压缩到 50%以下,并打破了模型的核心假设

- 管理层在第四季度电话会议上明确指出了客户重复订购的风险,这导致近期积压膨胀,并在 2026 年第三季度或第四季度产生需求气泡。

- 财务重述揭示了比目前披露的更实质性的会计问题,引发了多重压缩,推迟了重新评级的论点

- 汽车需求因关税、电动汽车补贴退坡或宏观经济压力而疲软,从而使 2025 年抵消企业数据 40% 以上增长的引擎之一不复存在

华尔街的最佳创意不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利超预期和营收惊喜 → 您是否应该投资单片机?

您应该投资巨石能源系统公司吗?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问与专业分析师用来回答这一问题的相同的机构质量财务数据。

调出 MPWR 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪 Monolithic Power Systems, Inc.无需信用卡。只需您自己决定所需的数据。