Fiserv股票关键数据

- 当前股价:48.64美元

- 目标价(中位数):约88美元

- 市场普遍目标价:70美元

- 潜在总回报率:约84%

- 年化内部收益率(IRR):约14%/年

- 财报反应:下跌 2.04%(2026年5月5日)

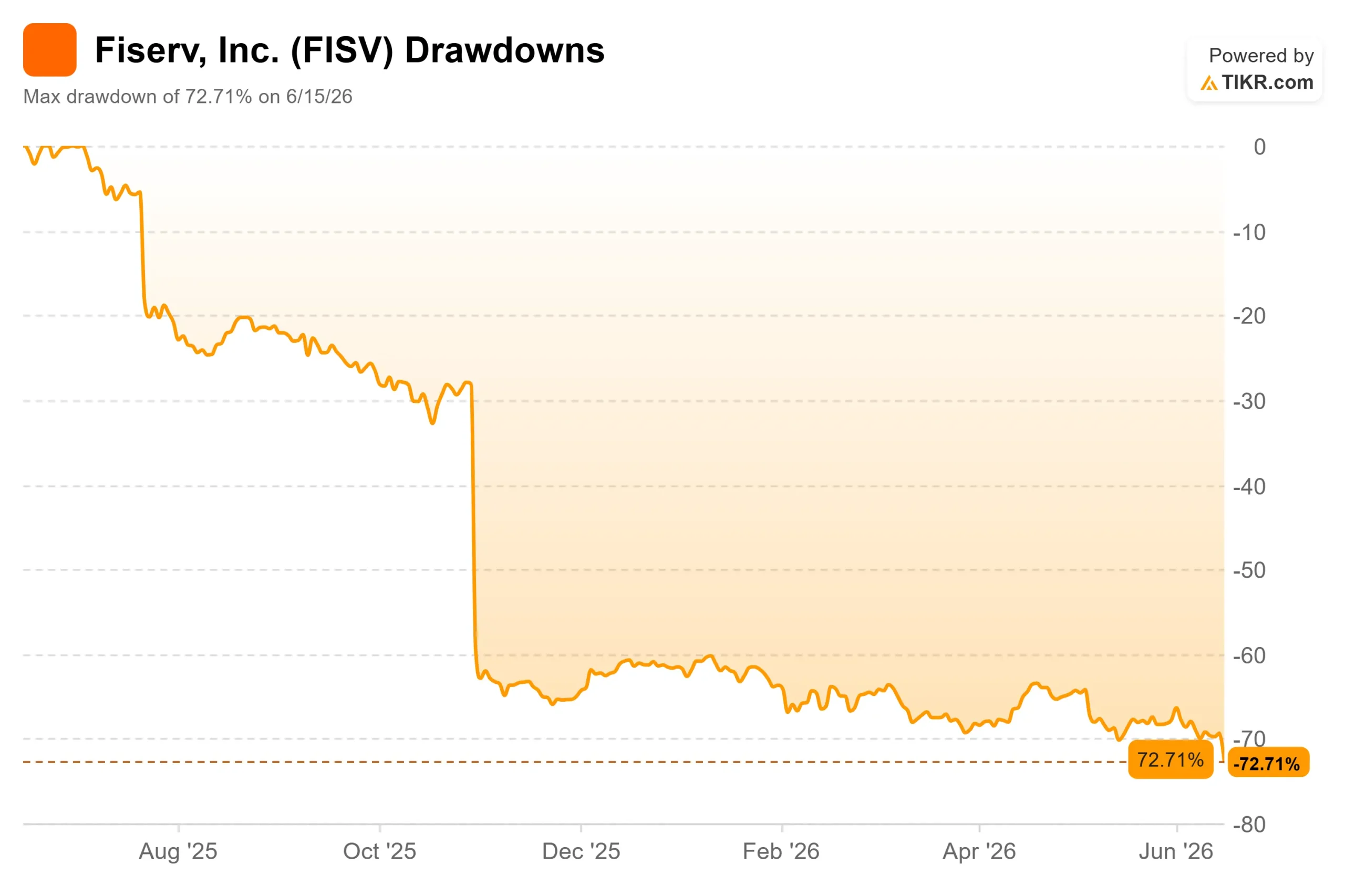

- 最大回撤:72.71%(2026年6月15日)

现已上线:使用TIKR全新估值模型,探索您心仪股票的上涨空间(免费) >>>

发生了什么?

Fiserv (FISV)的投资者在6月15日醒来时,看到了一条几乎无人预料到的头条新闻。上任还不到一年的首席执行官迈克·莱昂斯(Mike Lyons) 突然辞职,转而执掌Truist Financial,而董事会当天上午便将公司交由塔基斯·乔治卡科普洛斯(Takis Georgakopoulos) 接管。 尽管Fiserv重申了全年业绩指引,但股价仍下跌约8%,跌至多年低点。

这只股票此前已跌至谷底。截至2026年6月15日,Fiserv股价较历史高点已下跌72.71%。 因此,真正的争议不在于这则消息是否利空,而在于对于这样一只已被市场重创的股票而言,如此突然的CEO更迭究竟是投资逻辑的最终裂痕,还是预示着市场见底的投降信号。

此次CEO更迭引发的疑问多于解答

乔治亚科普洛斯并非局外人。他于2024年从摩根大通加入Fiserv,此前在摩根大通负责企业与投资银行的支付业务,最近担任商户解决方案与技术部门的联席总裁。 这种连续性正是多头感到安心的原因:新任CEO早已熟悉Clover及商户战略,而公司扭亏为盈正依赖于此。

问题在于时机。莱昂斯是在一场旨在向华尔街推介长期计划的“投资者日”活动结束不到一个月后离职的。伯恩斯坦将此次离职称为“形象不佳”,摩根士丹利则表示这加剧了市场对该公司的不确定性。 缓解恐慌的因素在于:Fiserv 当天重申了其 2026 年的业绩展望,相关数据未作调整。

- 有机营收增长:1% 至 3%

- 调整后每股收益:8.00 至 8.30 美元

对于一家以经常性合同收入为基础的企业而言,“除名称外一切不变”这一特点就是其核心论据。

现场的激进投资者

此次人事变动并非孤立事件。六天前 ,激进对冲基金Jana Partners公开发起了行动,敦促Fiserv出售非核心资产,并引入了解支付和银行软件业务的董事来更新董事会。 一周之内,董事会面临激进投资者的压力、CEO突然更迭以及计划的重新确认,这与其说是巧合,不如说是一家公司正在积极变革。从Pinnacle Foods到Conagra,Jana过往的记录表明,它买入股份绝非为了静观其变。

为何运营基本面依然稳固

抛开这些戏剧性事件不谈,该公司的业务表现大致符合管理层的预期。首席财务官保罗·托德(Paul Todd)在2026年6月2日举行的贝尔德全球消费、科技与服务大会(Baird Global Consumer, Technology & Services Conference)上指出,即使报告的营收数据看似波动较大,业务量增长引擎依然稳健:

“整个业务的基本销量一直非常稳定,我们预计这种稳定性将持续下去。”

这一点至关重要,因为支撑Fiserv 4%至6%长期营收框架的基石是销量,而非定价。Clover是增长引擎,而托德的指引也清晰明了:

- Clover交易量增长:10%至15%

- Clover营收增长:15%至20%,其中部分增长来自Clover Capital和全新推出的Clover Savings等增值服务

- 商户解决方案(下半年):6%至8%,部分源于已签约收入开始计入

托德坦率地指出,下半年业绩强劲部分源于时间因素,称其“略高于4%至6%的常态化区间”。另一方面:2026年的盈利仍将低于2025年水平,预计算法将在2027年重新发挥作用。

估值实际上反映了什么

这里存在一个脱节现象。Fiserv的未来十二个月(NTM)市盈率为5.89倍,未来十二个月企业价值/EBITDA倍数为6.14倍。 对于一家在40年历史的大部分时间里都实现了两位数每股收益复合增长的公司而言,这些倍数对于一家经营状况良好的企业来说,显然属于困境企业的估值水平。自由现金流依然稳健,过去12个月(LTM)的杠杆自由现金流接近46亿美元,净债务与EBITDA之比为3.32倍,虽然偏高但仍在可控范围内。

看空理由不言自明:低个位数的内生增长、上半年利润率压缩、股票回购暂停,如今又迎来CEO离职。分析师情绪反映出谨慎态度。截至2026年6月15日,华尔街的评级情况如下:

- 6个“买入”评级、3个“跑赢大盘”评级、24个“持有”评级、1个“跑输大盘”评级、1个“卖出”评级

- 平均目标价:70美元

托德表示,股票回购将等到杠杆率降至“3倍以下”时才启动,他预计这将在明年实现,因此长期以来支撑每股收益(EPS)的资本回报杠杆目前已被搁置。

看多论点则恰恰相反。如果交易量如托德所言保持稳定,且下半年出现增长加速,那么市盈率接近6倍的股价已将一种永久性停滞计入其中,而数据目前尚不支持这一观点。关键问题在于,上半年利润率的低谷是业务重置还是持续下滑。

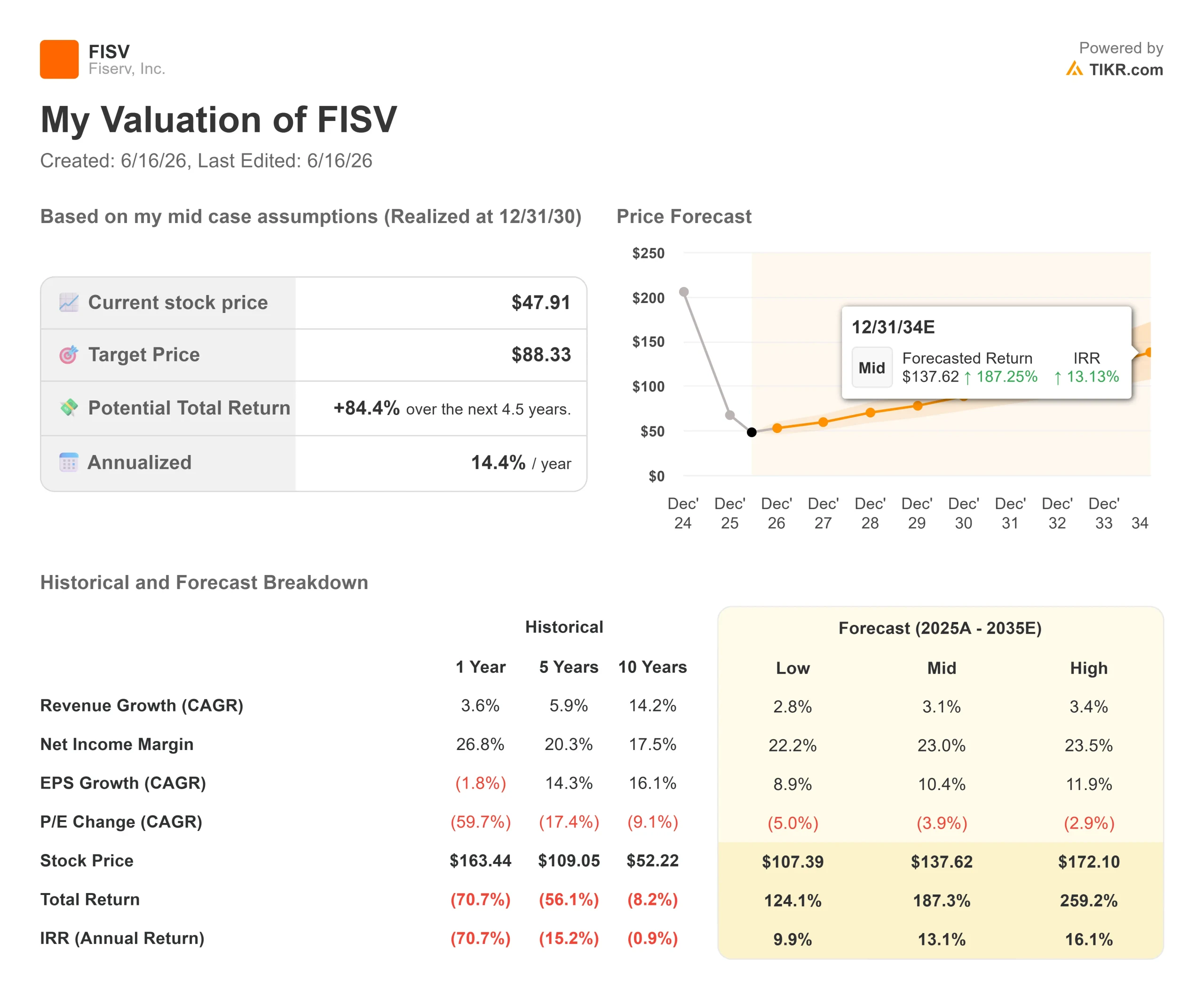

TIKR 高级模型分析

- 当前股价:48.64美元(TIKR模型入场价:47.91美元)

- 目标价(中位数):约88美元

- 潜在总回报率:约84%

- 年化内部收益率(IRR):约14%/年

查看分析师对Fiserv股票的增长预测和目标价(免费!)>>>

该模型采用中值情景,因为它与管理层自身的框架相一致:当前处于过渡期,随后将回归复合增长。以47.91美元的入场价计算,目标价约为88美元,即总回报率约为84%,年化回报率约为14%。

- 营收驱动因素:Clover及小微企业业务板块(由增值服务带动的高个位数增长),加上发卡、银行及企业商户领域稳定的交易量基础

- 利润率驱动因素:经营杠杆,包括“Project Elevate”效率提升计划

- 主要风险:全新管理层下的执行能力

- 上行空间:若交易量保持稳定且利润率回升,市盈率低于6倍的股票估值将上调。

- 下行风险:若上半年利润率压缩被证实具有结构性,当前低估值倍数便有其合理依据,Jana将面临比预期更漫长的艰难时期。

结论

关注Fiserv预计于7月下旬发布的2026年第二季度财报。这是检验管理层“下半年业绩将加速增长”承诺的首个关键节点。

- 积极信号:有机增长维持在1%至3%的指引区间内,且利润率环比回升

- 利空:利润率再次未达预期且下调指引,这将为Jana提供最有力的论据,并给上任首季度的CEO带来压力

管理层的更迭并未动摇投资论点,反而提高了证明该论点的门槛。到7月底,实际数据将比任何新闻稿都更有说服力。

了解亿万富翁投资者正在买入哪些股票,您可通过TIKR跟随“聪明钱”的步伐。

您应该投资Fiserv吗?

要真正了解这一点,唯一的方法就是亲自查看数据。TIKR 为您免费提供与专业分析师用于解答这一问题的机构级财务数据。

调出Fiserv的页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建一个免费的自选股列表来跟踪 Fiserv 以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,即可自主做出决策。

正在寻找新机会吗?

- 看看哪些股票 亿万富翁投资者正在买入 ,从而跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 TIKR的一站式、易于使用的平台。

- 您翻得石头越多……就能发掘出越多的机会。 使用 TIKR 搜索 10 万余只全球股票、全球顶尖投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票。感谢阅读,祝您投资顺利!