CAVA集团股票关键数据

- 52周价格区间:43.41美元 – 98.79美元

- 当前股价:90.99美元

- 分析师平均目标价:92.00美元

- 分析师最高目标价:110.00美元

- TIKR年化内部收益率(中值):约20%/年

快休闲餐饮行业近期举步维艰:大多数主要连锁品牌的客流量停滞不前甚至出现下滑,消费者变得更加挑剔,而少数知名品牌甚至不得不依靠打折促销来维持市场地位。CAVA集团在2026年第一季度进入这一市场环境,却交出了令同行业其他企业相形见绌的业绩。

营收同比增长32.2%至4.383亿美元,同店销售额增长9.7%,客流量增长6.8%。其中,客流量这一数据目前最为关键。 在这个客流量增长已属难得的行业中,CAVA(CAVA)却始终能实现大规模的客流量增长。瑞银、贝尔德、斯蒂费尔和阿格斯等机构的分析师都在随后几天内上调了其目标股价。

现已上线:使用TIKR的新估值模型(免费),探索您心仪股票的上涨潜力 >>>

引人瞩目的第一季度数据

客流量这一数据值得深入剖析,因为同店销售额的增长可能来自两个方面:进店顾客增多,或价格上涨。CAVA 9.7%的同店销售额增长主要由前者驱动,其中客流量贡献了6.8个百分点的增幅。

首席执行官布雷特·舒尔曼(Brett Schulman)在第一季度财报电话会议上指出,自2019年以来,CAVA的定价水平一直低于同行,累计涨幅甚至低于通胀率。该品牌凭借产品实力吸引顾客,而非通过压低价格来获利。

调整后EBITDA增长37.6%至6170万美元,超出华尔街预期近8%。该公司本季度净增20家新餐厅,使总店数达到459家,新店平均销售额达300万美元,且几乎立即就达到了100%或更高的生产力水平。

该图表中的营收和EBITDA走势,生动地展现了经营杠杆效应。 营收从2021年的5亿美元复合增长至2025年的11.8亿美元,同期EBITDA则从接近盈亏平衡点攀升至1.34亿美元。该商业模式正在有效运作。

扩张是引擎,但利润率仍是争议焦点

目前门店数量为459家,而2032年的目标是1,000家,未来仍有广阔的发展空间。 管理层将2026年全年净新增门店数指引上调至75-77家,公司同时宣布计划今年招聘超过2,500名员工以支持这一扩张步伐。

第一季度门店层面的利润率维持在25.1%,与去年同期持平,这是因为效率提升被更高的配送成本、工资投入以及助理总经理职位的推行所抵消——目前CAVA超过半数的门店已设立该职位。

全年利润率指引为23.7%至24.3%,其中新推出的石榴蜜汁三文鱼菜品将带来约100个基点的下行压力,能源成本则将额外拖累20至40个基点。 这些是针对菜单创新和基础设施的有意投资,并非企业失去成本结构控制力的迹象。

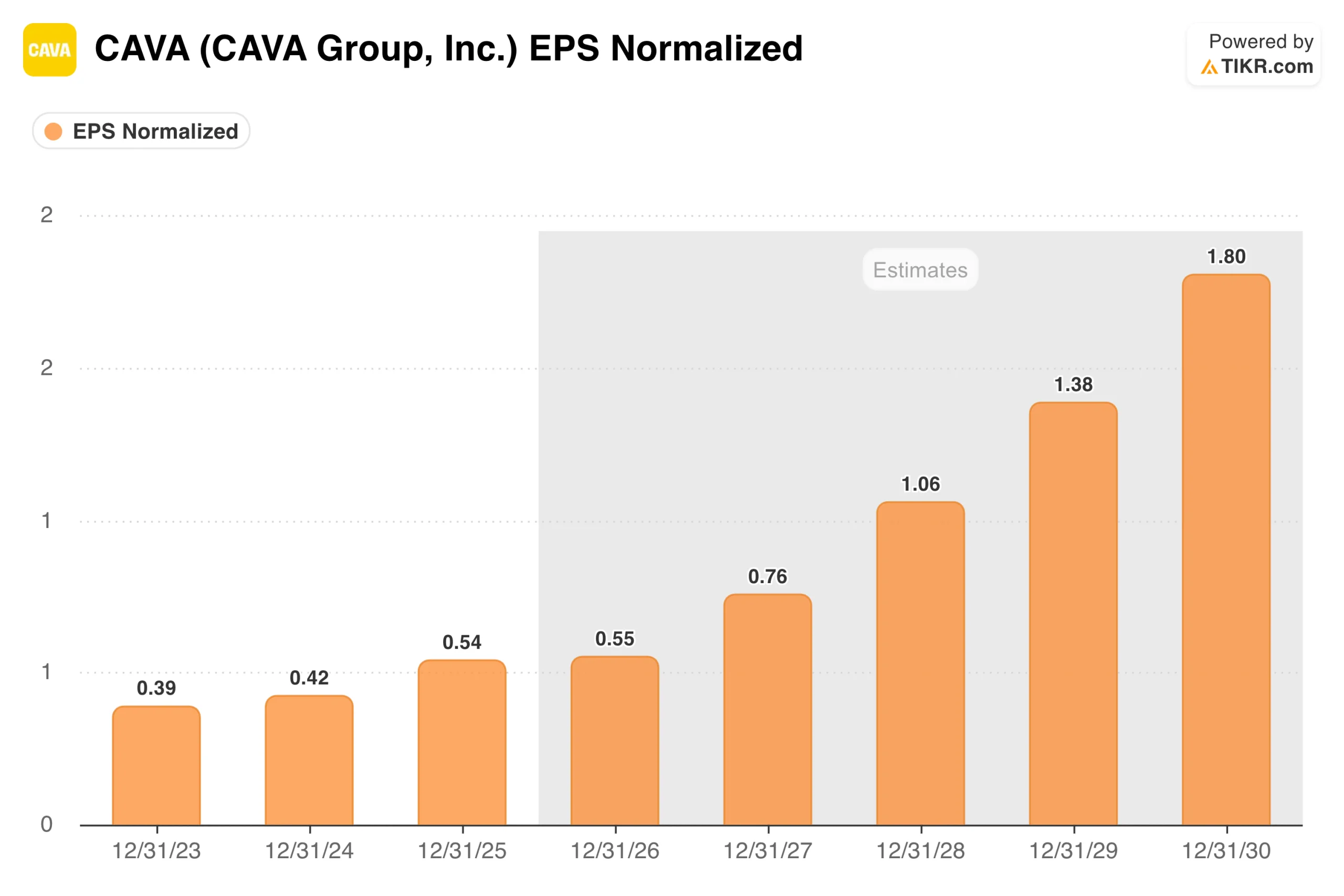

市场普遍预期每股收益将从2025年的0.54美元增长至2026年的约0.55美元,随后随着门店数量扩大和经营杠杆增强,到2030年将加速增长至1.80美元。 短期内的增长停滞反映了这些提升利润率的投资,管理层愿意承受短期盈利压力,以换取规模更大、人员配置更完善的餐厅网络。

是反映当前完美表现,还是预示未来前景?

CAVA当前股价约为91美元,市盈率约为149倍,市EBITDA倍数约为52倍,远高于Chipotle以及快休闲餐饮同行中的所有其他企业。这一溢价要么是该股票最重要的特征,要么会分散投资者对企业实际建设成果的注意力——这取决于您的投资时间 horizon。

TIKR的估值模型在中等情景下目标价为每股约213美元,这意味着未来4.5年内潜在总回报率约为134%,年化回报率约为20%。

低估值情景目标价接近290美元,内部收益率(IRR)约为14%;高估值情景目标价则可达560美元,年化收益率接近24%。 在所有三种情景下,回报均由盈利增长驱动,而非市盈率扩张。该模型假设基本情景下市盈率将温和收窄,这意味着稳健的业绩执行是实现回报的前提,而非估值重估。

如果同店销售额得以维持,且新门店的生产率继续表现优异,则情景范围将向好发展。关键假设是到2035年,年营收增长率将保持在19%左右;随着固定成本在更大的餐厅网络中得到分摊,净利润率将从目前的约5%扩大至7%。

多头押注的理由

- 客流量增长具有可持续性。当大多数同行未能实现同店客流量正增长时,CAVA却做到了;其低于通胀水平的定价策略,为进一步提价留有空间,且不会导致顾客流失。

- 规模化运营下单店经济效益稳健。新门店自开业首日起即达到300万美元的平均单店销售额(AUV),这表明该品牌能够顺利拓展至新地区。

- 与Chipotle的对比仍具参考价值。Chipotle上市时拥有约500家门店,如今已运营超过3,700家。CAVA正处于这一发展历程的早期阶段,且当前所处的行业顺风可能更为强劲。

- 技术正在构筑护城河。“CAVA Core”和“CAVA Current”系统的推出,旨在通过传统餐饮运营商未曾重视的方式,推动个性化服务和顾客复购。

看空者关注的焦点

- 当前估值已无容错空间。以约149倍的前瞻市盈率来看,同店销售额、利润率或新门店生产力若出现任何波动,都将迅速遭到市场惩罚。

- 短期盈利增长基本持平。每股收益(EPS)图表显示,2026年的预测值仅略高于2025年的实际值,以当前的市盈率来看,这令人难以接受。

- 边际投资是真实成本。三文鱼、年度股东大会(AGM)推广、工资上涨以及能源成本压力正同时袭来,且全年利润率指引低于去年的餐厅层面业绩。

- 市场已对此持怀疑态度。当前股价为91美元,分析师平均目标价为92美元,市场估值已基本与大多数模型预测持平。

您应该投资CAVA集团吗?

CAVA是餐饮行业中增长前景最为明朗的公司之一,第一季度的业绩表明其业务仍在稳步推进。

客流量持续增长,新门店表现亮眼,向1,000家门店的目标迈进的路径依然稳固。更棘手的问题在于,在当前估值水平下,这些表现是否还能带来惊喜——毕竟股价已较低点上涨逾100%,且分析师平均目标价恰好与当前股价持平。

对于投资视野长远且看好该行业的投资者而言,CAVA依然是市场上最具吸引力的增长型投资标的之一。而对于关注短期价值的投资者来说,何时入场确实是一个真正的难题。

正在寻找新机会吗?

- 看看亿万富翁投资者正在买入 哪些股票,从而 跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 TIKR的一站式、易用平台助您轻松完成。

- 您翻开的石头越多……发现的机会就越多。 通过 TIKR 搜索 10 万余只全球股票、全球顶尖投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票。感谢您的阅读,祝您投资顺利!